來源: 編輯:匿名 發表時間:2024-02-02 00:50:10 熱度:18

本刊特約丨馬特·韋勒(Matt Weller)

北京時間2月1日凌晨的美聯儲議息會議又給了市場一個小意外——美聯儲主席鮑威爾發出了一個強烈的信號——美聯儲3月不太可能降息。早前3月降息的押注一度超7成。鮑威爾表示需要看到更多數據證實,但並不一定要更好,因此之後的就業和通脹數據將變得重要。

不乏華爾街投行已將第一次降息的預測從3月推遲到5月以後。例如,高盛仍預計在2024年進行5次降息,即在5月、6月、7月和9月的會議上連續進行四次降息,然後放緩至季度節奏,並在12月再次降息,在2025年再降3次,因爲高盛預計核心PCE通脹率將至少比FOMC的2.4%中值預測低0.2個百分點。

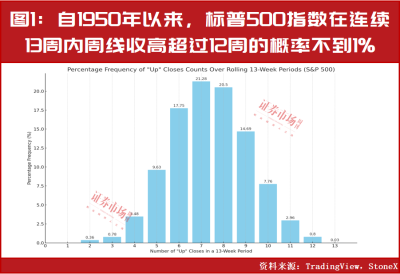

對美聯儲的決議華爾街反應劇烈,標普500指數經歷了自2023年9月以來最糟糕的一天,納斯達克100下跌約1.8%。黃金回吐了早些時候的所有漲幅,而美元則站上103,美債收益率短端上行、長端下行。值得一提的是,標普500指數在過去13周中有12周收漲,不斷刷新歷史高位,這是過去70多年來只有1%概率發生的情況。連漲後的平均回報率在短期內很不錯,但未來6-12個月的回報率更復雜,波動性低於平均水平。從技術上看,我們認爲標普500仍處於健康的上升趨勢中,根據近期的基本面數據來看,有可能衝上5000。

3月降息預期或落空

此次FOMC將利率維持在5.25-5.50%的區間不變,並未如預期般改變其資產負債表計劃。這是美聯儲連續第四次會議維持利率不變。貨幣政策聲明不如預期的鴿派,美聯儲主席鮑威爾強調3月份降息“不太可能”。

幾個月來,FOMC首次對其貨幣政策聲明進行了多處實質性的更新。其中最重要的變化包括刪除了涉及銀行系統強韌的措辭;提到了實現就業和通脹目標的風險“更趨於平衡”;刪除了有關“進一步政策收緊”的措辭,取而代之的是關於利率會“有調整”的聲明;提到了除非 “它對通脹持續向2%邁進的信心增加”,否則不會考慮降息。

總而言之,這些調整表明鮑威爾及其同僚正在考慮轉向降息的時機,但對於已經爲美聯儲下一次在3月召开的會議上降息做好准備的市場來說,這些調整沒有預期的那么鴿派,這表明降息周期的开始時間可能比許多交易員預期的要晚。

回顧美聯儲主席鮑威爾的新聞發布會,部分要點包括政策利率已進入限制性區間;我們的政策利率大概已見頂;今年某個時候开始降息可能是合適的;如有需要,我准備將現行政策利率維持更長時間;出乎意料的勞動力數據走弱將加碼提前降息的考量;根據今天的會議,我認爲我們不太可能在3月降息。

這本來又會是一場“陳詞濫調”的新聞發布會,直到臨近尾聲時,美聯儲主席拋出了相對明確的言論,即他認爲央行在3月份的下次會議上不太可能降息。雖然這並非板上釘釘,但等到5月开始降息將比幾乎所有交易員預期的要晚,這可能會爲全球其他主要央行推遲降息奠定基調。

在看似比預期更鴿派的貨幣政策聲明出現後,最初引發了一些波動,美元對大多數主流非美貨幣上漲了30-50點,與此同時,美股主要股指跌至1月31日盤中低點。

經濟數據最終是否會繼續朝着美聯儲希望的方向發展還有待觀察,但顯然美聯儲確定寬松周期开始的時間表將更多地參考未來幾個月的通脹和就業數據。

近期的一些經濟數據都頗爲強勁。例如,美國2023年四季度GDP環比增長3.3%,遠超市場預期的2%;美聯儲最青睞的核心PCE物價指數降至2.9%,低於預期的3%。但是,12月零售數據環比增長0.6%,是前值0.3%的兩倍,超出市場預期的0.4%,創三個月最大增幅。這也意味着,美國消費者支出仍非常強勁,這可能會增加通脹壓力。近期中東正在發生的事情也會引起關注,如果供應鏈受到影響,會增加通脹壓力,這一擔憂將繼續下去。

2月2日將公布的美國非農就業數據亦至關重要。市場預計1月新增17.3萬就業人口,前值21.6萬,失業率從3.7%小幅升至3.8%,時薪同比增速維持在4.1%不變。總體來看,可控的通脹(接近美聯儲目標)和穩定的就業市場(長時間處於4%以下)使得降息的急迫性和幅度降低。

縮表的進程也可能在未來變得更加明確。我們預計,美聯儲可能會決定在5月正式放緩縮表的速度,並將很快在之後實施。

標普500指數近期表現驚人

盡管周四美股出現較大幅度回調,但要知道,此前美股的強勁走勢令人瞠目結舌,不斷刷新歷史新高。

標普500指數在過去13周中有12周收漲,這是過去70多年來只有1%概率發生的情況。具體而言,三個月前,即2023年10月下旬,標普500指數和其他主要指數同時觸底,此後的13周時間,它們基本上“只上漲”。在上周漲超1%之後,該指數在過去13周中已經上漲了12周,這是歷史上罕見的現象。

換句話說,目前13周內有12周連漲的情況只在過去73年多內的3800多個13周時間段中發生了29次;順帶一提,像這樣接近30次的樣本量通常被認爲使統計分析變得更有規律。

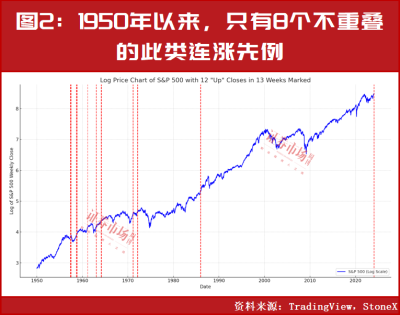

值得注意的是我們必須追溯到近40年前的1980年代中期才能找到最後一次此類事件(以及在此之前的1970年代初)。

從歷史上看,在過去13周中,有12周收高的形態是短期看漲信號,盡管長期回報(6個月和12個月後)低於平均水平。換句話說,目前的連漲在第一季度剩余時間裏是一個看漲信號,但隨着我們迎來春季,尤其是下半年,標普500指數的前景不如往常看漲。

標普500仍有望衝擊5000點大關

當然,交易和投資都要關注回報和風險,根據衡量“風險”的標准金融方法、標准差,我們發現一些證據表明在經歷了最近看到的持續上漲之後,市場可能會在今年剩余時間裏出現較低的波動性。具體而言,標普500指數在過去13周中有12周上漲過後,2024年的價格波動性幾乎是平時的一半(8.6%對比15.8%)!當然,影響標普500指數回報和波動性的不僅僅是這個牛氣衝天的11月至1月“季度”,因此這一分析遠非詳盡無遺,但在全球經濟預計放緩的一年中,看到低於平常的回報和波動性將值得玩味,同時美聯儲和其他主要央行預計將大幅降息。

仔細看日线圖,標普500指數的短期技術前景相對看漲。如上圖所示,該指數1月31日在4900點上方創下歷史新高,而14日RSI僅僅是剛好處於“超买”區域。該指數很好地消化了2023年12月RSI的看跌背離,以時間換空間進行修正,因此上升趨勢目前仍然健康。

短期的擾動比比皆是,近期微軟、Alphabet/谷歌、蘋果、Meta/Facebook和亞馬遜等公司的主要財報,一些經濟數據仍待發布。不過就目前看來,特斯拉業績大幅不及預期仍只是一個個例,其他“科技七巨頭”的前景仍然樂觀,他們也主導了指數的走勢。

例如,近期微軟公布營收和利潤均超出預期,該公司報告調整後每股收益爲2.93美元,營收爲620億美元,超出調整後每股收益2.78美元、營收爲611億美元的預期。該公司的智能雲業務(包括Azure服務)收入爲258億美元,而預期爲253億美元。微軟已經從談論人工智能轉向大規模應用人工智能,通過將人工智能融入技術堆棧的每一層,微軟正在贏得新客戶,並幫助在每個行業推動新的效益和生產力提升。未來,我們預計人工智能仍將是美股的熱門主线。

但純粹基於技術趨勢和近一季的強勁表現來看,我們認爲標普500阻力最小的路徑仍然上行,短期內有望衝上5000點。

(作者系嘉盛集團全球研究主管。文中個股僅爲舉例分析,不做买賣建議。)

標題:美聯儲3月降息無望,漲了12周的標普500仍有望上攻5000點

地址:https://www.vogueseek.com/post/48390.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。