來源: 編輯:匿名 發表時間:2024-01-28 00:50:59 熱度:20

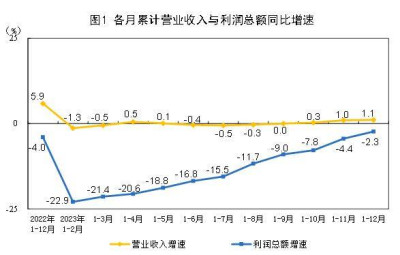

1月27日國家統計局公布數據顯示,2023年,全國規模以上工業企業實現利潤總額76858.3億元,比上年下降2.3%,降幅比1—11月份收窄2.1個百分點(按可比口徑計算)。

2023年工業企業利潤保持恢復態勢

國家統計局工業司統計師於衛寧指出,總體看,2023年工業企業利潤保持恢復態勢。2023年,全國規模以上工業企業利潤比上年下降2.3%,降幅比上年收窄1.7個百分點,繼續保持恢復態勢。從年內走勢看,規上工業企業累計利潤從1—2月份同比下降22.9%逐月回升至全年下降2.3%,利潤降幅大幅收窄。

分季度看,一、二季度規上工業企業利潤同比分別下降21.4%、12.7%,三、四季度分別增長7.7%、16.2%,利潤由降轉增,並實現較快增長。從當月增速看,自8月份以來,規上工業企業利潤連續5個月實現正增長。

此外,2023年全國規模以上工業企業實現利潤呈現出以下特點,包括工業企業營收水平穩步回升,帶動利潤持續改善;超六成行業全年利潤實現增長,七成行業利潤呈回升態勢;裝備制造業利潤增長加快,支撐作用進一步增強;原材料、消費品行業利潤降幅收窄,助推規上工業利潤改善;電氣水行業利潤快速增長;企業成本上升壓力有所緩解,促進利潤恢復。

財通證券宏觀經濟團隊指出,2023年工企利潤增速較2022年降幅收窄。從年內走勢看,規上工業企業利潤同比增速也呈現持續回升趨勢。一方面,企業成本上升壓力持續緩解,推動營收利潤率增速較上年上行5.2個百分點,是利潤降幅大幅收窄的主要動力。其中,企業單位成本回落,主因生產銷售持續增長,規模效應不斷增強,疊加原材料價格降幅大於工業品出廠價格降幅等因素。

另一方面,工業增加值也有一定修復,全年增速較2022年上升1個百分點,而PPI(生產價格指數)增速有所回落,是利潤增長的最大拖累。此外,值得關注的是,在2023年12月工業增加值和PPI同比回升的背景下,工企收入同比較上月卻有回落,或因小企業出廠價格較規上企業改善明顯。

申萬宏源證券宏觀經濟團隊表示,展望後續,預計在發達國家供需缺口收窄支撐出口、房企信用融資改善與“復工小高峰”推動地產投資、基建加快發力、消費溫和恢復過程中,工業品需求仍將改善,但這也需建立在更積極的地產與基建政策力度之上。

目前庫存低位磨底,補庫時點仍不明朗

數據顯示,2023年末,規模以上工業企業應收账款23.72萬億元,比上年增長7.6%;產成品存貨6.14萬億元,增長2.1%,產成品存貨周轉天數爲19.3天,比上年增加0.9天;應收账款平均回收期爲60.6天,比上年增加4.4天。

財通證券宏觀經濟團隊認爲,目前庫存低位磨底,補庫時點仍不明朗。2023年12月工業企業產成品存貨增速再度回升,實際庫存增速也有回升。從細分行業來看,部分中遊行業已有主動補庫存的跡象,但服裝、計算機和造紙等下遊行業依然呈現被動去庫的特徵,而2023年11月整體仍有近半數以上的行業庫存仍在去化。

一方面,下遊需求恢復仍不穩固,企業補庫動力不足;另一方面,PPI修復節奏偏緩也在一定程度推遲了本輪庫存周期的拐點。隨着需求企穩回升,疊加一系列穩增長政策落地顯現,各行業有望陸續進入補庫階段,而需求的穩定回升是帶動企業補庫的關鍵。

申萬宏源證券宏觀經濟團隊指出,2023年12月工業企業利潤數據顯示,工業品需求仍是影響企業盈利的關鍵,2023年12月走弱也相應導致剛性成本率擡升,再次雙向擠壓利潤。而庫存增速雖有所回升,但目前下遊庫存明顯低於中上遊,工業整體實際庫存絕對水平也並不低,工業補庫仍未真正啓動。相較而言,此前更低的終端服務業(貿易商)庫存在四季度重現升勢,且幅度大於工業。

預計工業實際庫存更可持續回補在二季度之後。考慮到服務業庫存更低、且已觸底回升,後續服務業補庫或快於工業,同時也需要政策加力穩定企業信心,若服務業庫存加快回升,或是今年GDP(國內生產總值)增速可能好於市場預期的一個重要來源。

新京報貝殼財經記者 張曉翀

編輯 韋博雅

校對 吳興發

標題:去年全國規模以上工業企業利潤持續恢復 七成行業利潤回升

地址:https://www.vogueseek.com/post/47516.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。