來源: 編輯:匿名 發表時間:2024-01-27 00:50:20 熱度:13

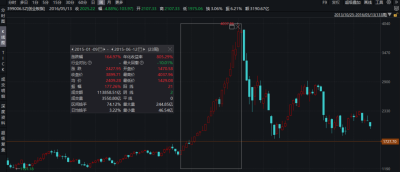

在國資委研究將市值管理納入央企的KPI推動下,中字頭集體大漲,尤其是高股息的中石油時隔9年再次漲停,今日續漲6%,再創15年以來的新高。

由於每當中石油漲停後,就是短期大盤頂部或底部的信號,高位漲停通常是市場大頂,而低位漲停即是市場底部,甚至是行情啓動的信號。

在市場遲遲不見底,投資者期待神祕資金出手的背景下,這次中石油漲停自然被看作爲重要的信號槍。

但事實上,相比這些,這次中石油漲停更像市場風格將有所轉變,市場正回歸到最純粹的價值投資,买高股息和高現金流資產,這個啓示對未來投資可能更爲重要。

一、歷次漲停的原因

中石油在歷史上有9次漲停,首次漲停是中石油在A股上市的首日。

2007年11月5日,A股正處5600點大牛市之中,中石油以發行價16.7元上市,對應PE爲21倍,作爲周期股估值無疑是過貴了,但在牛市的狂熱情緒下,市場對於這只港股4年大漲10倍的香餑餑表現的非常狂熱,上市首日中石油就漲超160%,按當日最高點計算,中石油被炒到50倍以上的PE。

之後,2008年金融危機爆發,中石油也开啓了10個月的大跌,2007年11月至2008年9月,中石油跌去80%,大盤也跌去67%。

直至2008年9月19/20日,中石油迎來第二次和第三次漲停,二連板也對應着大盤在一年的暴跌下終於見底了。2008年9月至2009年7月,中石油漲超60%,大盤也見底反彈70%。在當年,由於四萬億的救市政策,拉動了煤炭、金屬、石油的需求,成爲表現最佳的板塊。

從這次來看,市場跟着基本面的改善來炒,見底後中小市值的票表現一般,當時的A股也偏向價值投資派,還沒有那么多妖股,都是大市值股票漲。

中石油的第四次和第五次漲停在2014年12月,與2008年行情啓動一樣,也是二連板,之後大市不斷上漲。在大盤上漲的過程中,2015年1月,中石油第六次漲停,在牛市初期,市場風格還是比較貼向大盤股的,因爲流動性好,優質的大票也在低位。

直到2015年4月,中石油第七次漲停,但這就是中石油階段性的高點了,之後市場風格切換到小票上。這半年內,中石油漲超50%,但指數漲超80%。

能明顯看到,2015年大牛市中,漲幅翻倍的個股特別多,在中石油漲了一波之後,明顯跑輸給指數,資金都流向了中小市值股票,最大受益指數是創業板,在15年1月至5月,創業板指就漲超140%。當時的機構審美即是炒小炒差,因爲流動性十分充足,大票搭台穩住指數,中小票唱戲做主攻。

2015年與2008年不同點在於,有創業板的加入,且很多小票炒的上天,大票表現先轉弱。

中石油的第八次和第九次漲停,主要是受救市政策的推動,在2015年7月漲停了兩次,但反彈維持不到一個月的時間,這段時間也是中石油成交額最高的時候,單日成交額維持在50-70億的水平。之後就开始大跌,半年內跌去30%,大市也跌去35%。

由於在牛市末期,中石油就沒怎么漲了,所以進入熊市後,跌幅也只有30%,相比起當時熊市跌60-80%一大堆的股票而言,這已經算抗跌的了,還跑贏了指數的跌幅,中小票領跌。

而2014-2015年這輪的上漲,有國企改革的政策推動,與現在有些類似。

二、中特估與市場風格的變化

第十次漲停,就是昨日,2024年1月25日,受市值管理可能成爲央企KPI指標所推動。而這項措施,就是2023年上半年時,中特估行情啓動的主因,這也與日本股市要求日本公司提高分紅回報一樣。

依靠去年提出的中特估政策,有能力分紅回報的央企,股價上漲了不少。尤其是三桶油、三個電信商爲首的國央企。但去年中特估漲了一大輪之後,隨着經濟復蘇不及預期,一些中特估也套了不少人。

在當時市場有不少呼聲,應該將市值管理也加入央企的KPI,這樣才能延續中特估行情的上漲,例如要求央企提高原先的分紅比例,加大回購力度,才更好的提升估值,也就是現在所提倡的點。

那么,爲何過去央企或能源股的股息也不低,卻在這兩年成爲主要標的?

實際上,還是因爲過去兩年,雖然在疫情中,但也有像新能源這樣的賽道股做抱團行情,而資金也有地方去追更大收益的beta行情,自然高股息就沒那么多人選擇。但去年至今,整個市場賺錢效應差,高股息就成爲確定性的避風港。

換個角度來看,經濟周期已發生了轉變,也沒有像過去幾年出現快速增長的新行業,那么市場風格將會延續,中石油現在的漲停大概率更是A股生態逐步變化的信號。

首先,市場跌到2800點,雖然原先公募基金抱團的大消費、新能源、芯片股估值殺了一輪又一輪,但還是沒有跌到很便宜。相比下,高股息資產的漲幅還是非常溫和,且本身持續分紅和回購縮小總股本也會持續帶來價值。

其次,這導致部分公募基金在砍倉挪出倉位後,爲了尋求確定性穩住淨值,像中石油這類有能力提高分紅比例的央企股,就成爲資金抱團的新去處,且剛好這段時間支持大市值國央企做市值管理、市場也需要指數反彈。

更重要的是,以前的投資方式大多是賽道論,背後都是基於流動性持續提升的大背景,賺的是流動性的錢。但是未來的大環境很可能一直都是縮量的,大部分資金就只能轉回最初的價值投資流派,也就是追逐護城河強,高股息高現金流的資產。

所以,與其說中石油漲停是底部信號,更應該將其視作A股投資方式改變的可能性。未來資金或不斷往低估值、高股息的板塊聚焦,過往一個行業抱團到百倍PE、其後跌了2年都沒還完債的情況將大幅減少。

當然,短期來看,這類型抱團基金的消失,肯定是很痛,尤其給高估值买單的是基民們,但拉長來看,對A股的估值體系是好事。

標題:中石油漲停,這次不一樣

地址:https://www.vogueseek.com/post/47368.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 經开區旗袍文化促進會成立

下一篇 : 華大智造股價跳水,業內流傳美國生物安全提案