來源: 編輯:匿名 發表時間:2024-01-26 08:50:48 熱度:23

周四公布的數據顯示,盡管美聯儲保持高利率,美國經濟仍強韌:美國2023年四季度實際GDP年化增速初值爲3.3%,增速較三季度放緩、仍高於預期,消費者支出是主要動力,美聯儲青睞的通脹指標核心PCE四季度年化增長2%,持平三季度,符合預期;12月新屋銷售超預期增長8%,上周首次申請失業救濟人數超預期回升,但仍接近多年低位。

GDP數據公布後,市場對美聯儲3月降息的預期概率較周三有所回升。評論稱,聯儲降息且實現軟着陸的幾率增加;雖然核心PCE已達到聯儲的通脹目標2%,但聯儲仍有動力近期利率保持不變;GDP是去年的數據,卻強化了今年美聯儲採取謹慎態度的邏輯,今年聯儲料將謹慎且緩慢地降息。

市場預計的美聯儲3月降息概率和全年降息幅度周四有所回升

GDP公布後,美債收益率下行,對利率敏感的兩年期美債收益率較日高回落超10個基點,美股高开。連日助推美股走高的科技股盤中表現不一。標普延續前幾日的創歷史新高勢頭。微軟、谷歌、Meta收盤再創歷史新高。財報繼續明顯影響龍頭股,四季度業績遜於預期、且的特斯拉重挫逾10%,拖累納指盤中轉跌,險些未能保住漲勢。兩家人工智能(AI)芯片巨頭漲勢消減,AMD繼續創歷史新高,英偉達盤中曾轉跌。

歐洲央行會後如市場預期宣布,未暗示決策者考慮是否放松貨幣。,現在討論降息太早,可能夏季降息一次。市場人士認爲,此次會議流露鴿派傾向,歐央行承認經濟增長下行,通脹也相比12月預期下降,雖然歐央行尚未討論降息,但拉加德爲數據適合的情況下迅速降息敞开大門。

歐央行會後,投資者的降息預期升溫。歐洲國債價格盤中反彈,基准十年期德債收益率脫離日內稍早刷新的12月初以來高位,對利率敏感的兩年期德債收益率盤中跳水,一度較日高回落超過10個基點。歐元迅速抹平盤中漲幅轉跌。歐元走軟,疊加美國GDP向好,助推美元指數跳漲,逼近周二所創的六周來高位。

大宗商品中,黃金得到美債收益率下行的支持上揚,但在美元走強的壓力下,盤中幾度轉跌,小幅反彈收官。國際原油加速上漲,衝上近一個月來高位,創三周來最佳單日表現,主要源於美國GDP向好提振油市的需求前景,加之周三美國能源部公布的上周美國原油庫存超預期銳減超900萬桶,且原油產量環比減少,跌落此前一周所創的歷史高位。評論稱,因美國北部地區寒冷天氣影響,美本土產油量跌至半年來低谷。

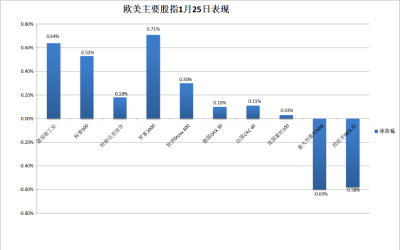

標普五日連創歷史新高 芯片股指盤中轉跌 特斯拉創一年最大跌幅 微軟、谷歌、Meta連創收盤新高

三大美國股指連續第二日集體高开。早盤標普500指數曾漲約0.6%,連續五個交易日創盤中歷史新高,午盤曾回吐大多數漲幅,尾盤逼近日高。道瓊斯工業平均指數早盤曾漲逾230點、漲逾0.6%,午盤曾短线轉跌,尾盤漲幅擴大到200點以上、刷新日高。納斯達克綜合指數在早盤尾聲刷新日高時漲超0.7%,午盤曾轉跌,刷新日低時跌超0.3%,尾盤鎖定漲勢。

最終,三大指數繼周一之後本周第二日集體收漲。連跌兩日的道指收漲242.76點,漲幅0.64%,報38049.13點,刷新周一所創的收盤歷史高位。標普收漲0.53%,報4894.16點,連續五日創收盤歷史新高,納指收漲0.18%,報15510.5點,連續四日刷新2022年1月4日以來收盤高位,和標普都五連漲。

科技股爲重的納斯達克100指數收漲0.1%,午盤曾轉跌,衡量納斯達克100指數中科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收漲0.39%,午盤短线轉跌,均均連續六個交易日創收盤歷史新高。價值股爲主的小盤股指羅素2000收漲0.71%,止住兩連跌,未繼續跌離周一刷新的1月8日以來收盤高位。

主要美股指周四集體收漲,但部分盤中曾轉跌,納指借助尾盤漲幅擴大保住漲勢

標普500各大板塊中,周四只有兩個收跌,特斯拉所在的非必需消費品跌逾1%,醫療跌逾0.2%。收漲的九個板塊中,原油大漲帶動的能源漲超2%領漲,奈飛、谷歌所在的通信服務漲近1.9%,公用事業、房產、材料均漲超1%。

龍頭科技股多數繼續上漲。而周三盤後公布季報遜色的特斯拉早盤跌超10%,午盤刷新日低時跌約13.4%,收跌12.1%,創2023年1月3日以來最大盤中和收盤跌幅,連跌兩日,刷新2023年5月19日以來收盤低位。

特斯拉一日跌12%創一年最大跌幅,跌至八個月低位

FAANMG六大科技股中,Facebook母公司Meta盤初轉漲,和微軟早盤均曾漲超1%,均收漲約0.6%、連續三日齊創收盤歷史新高,谷歌母公司Alphabet早盤曾漲逾2.9%,盤中創歷史新高,收漲2.1%,連續兩日創收盤歷史新高;財報後周三大漲超10%的奈飛漲勢緩和,收漲3.1%,連漲四日,繼續刷新兩年來高位;亞馬遜午盤曾轉跌,收漲近0.6%,連續三日刷新2022年4月以來收盤高位;而蘋果早盤刷新日高時漲0.9%,面對反壟斷監管威脅宣布允許歐盟用戶選擇默認瀏覽器、App商店和支付App後,蘋果股價午盤轉跌,收跌近0.2%,連續兩日跌離12月19日以來收盤高位。

芯片股總體盤中轉跌。費城半導體指數和半導體行業ETF SOXX盤初曾漲約1.9%,午盤均轉跌,將止步五連漲,跌落連續四日刷新的收盤歷史高位。個股中,英偉達早盤刷新日高時漲2.2%,午盤曾轉跌,收漲0.4%,連續六個交易日創收盤歷史新高;AMD早盤曾漲3.7%,午盤短线轉跌,收漲近1.2%,連續兩日創收盤歷史新高;到收盤,美光科技漲超1%,英特爾漲0.9%,而博通跌近2%,德州儀器跌超1%,公布財報次日連續第二日下跌。

AI概念股部分逆市下跌。超微電腦(SMCI)漲超1%,連續五日創收盤歷史新高,Adobe(ADBE)漲超2%,而C3.ai(AI)跌1%, SoundHound.ai(SOUN)、BigBear.ai(BBAI)跌超2%,Palantir(PLTR)跌1.7%。

因特斯拉重挫,包括蘋果、微軟、Alphabet、Meta、亞馬遜、英偉達、特斯拉在內的七大科技股周四總體回落,回吐周三奈飛財報後的多數漲幅。

因特斯拉重挫,七大科技股周四總體回落,回吐周三奈飛財報後的多數漲幅

兩日跑贏大盤的熱門中概股多數回落。納斯達克金龍中國指數(HXC)早盤曾漲1.1%,後轉跌,收跌0.1%,暫別連漲兩日刷新的1月12日以來收盤高位。中概ETF KWEB和CQQQ早盤也都轉跌,分別收跌約0.9%和0.7%。三家造車新勢力繼續齊跌,收盤時,小鵬汽車跌超2%,理想汽車跌0.9%,蔚來汽車跌0.5%。其他個股中,到收盤,達達跌近6%,B站跌近4%,金山雲跌超2%,阿裏巴巴、百度跌近2%,拼多多跌不足0.1%,而新東方漲超6%,公布財報後連續兩日大漲,網易漲超3%,京東、騰訊粉單漲超1%。

航空股中,報道稱阿拉斯加航空因737 MAX-9停飛損失1.5億美元、美國監管方FAA停止批准所有737 Max機型的擴產計劃,波音(BA)早盤曾跌7.4%,收跌5.7%;四季度業績優於市場預期的三家航司未能齊漲,美國航空(AAL)收漲10.3%,阿拉斯加航空(ALK)收漲4.5%,西南航空(LUV)盤初漲超5%後午盤轉跌,收跌2.3%。

其他公布財報的個股中,四季度業績和全年營收指引均優於預期的IBM(IBM)盤中曾漲超10%,收漲9.5%;四季度盈利超預期增長4%的黑石(BX)盤中曾漲近4%,收漲2.4%。

歐股方面,科技股繼續支持歐股走高,泛歐股指連漲兩日。歐洲斯托克600指數刷新12月27日以來收盤高位,漲勢較周三漲近1.2%所創的兩個月最大漲幅放緩。主要歐洲國家股指未能繼續齊漲,德法英股連漲兩日,銀行股連累的意大利和西班牙股指回落。

斯托克600各板塊中,周三大漲近5%的科技收漲逾1.7%,連續兩日領漲,得益於周三財報後收漲近10%的荷蘭光刻機巨頭ASML漲4.6%,繼續創收盤歷史新高;而銀行板塊逆市跌0.9%,受累於四季度淨利潤低於預期的西班牙銀行Bankinter大跌6%,以及被德意志銀行下調評級的意大利銀行UniCredit跌1.8%。其他個股中,分析師會議傳出全年業績向好消息的阿迪達斯漲5.7%;四季度營業利潤高於預期的諾基亞漲11.2%。

歐央行決議後 兩年期德債收益率跳水超10個基點 美國GDP後 兩年期美債收益率降10個基點

歐洲國債價格齊漲,收益率在歐洲央行公布決議盤中轉降。到債市尾盤,基准10年期德國國債收益率收報2.29%,日內降約5個基點,在歐市早盤、美國GDP發布前曾升破2.37%刷新逾七周高位,拉加德講話期間降至2.28%刷新日低;2年期德債收益率收報2.61%,日內降約9個基點,拉加德講話期間觸及2.60%刷新日低,較日內高位回落約13個基點,遠離周二刷新的12月1日以來盤中高位;英國10年期基准國債收益率收報3.98%,日內降約3個基點;2年期英債收益率收報4.36%,日內降約3個基點。

美國10年期基准國債收益率在亞市早盤曾處於4.19%上方刷新日高,日內升近2個基點,美國GDP公布時曾短线升破4.18%,後迅速轉降,美股午盤曾下逼4.12%,日內降近6個基點,未繼續靠近上周五上逼4.20%刷新的12月13日美聯儲議息會議首日以來高位,到債市尾盤時約爲4.12%,日內降近6個基點,在周三止住兩日連降後重回降勢。

對利率前景更敏感的2年期美債收益率在美國GDP公布時升破4.40%刷新日高,日內升近3個基點,後震蕩下行,美股午盤曾接近4.30%,較日內高位回落略超過10個基點,遠離上周五接近4.42%刷新的1月5日以來高位,後進一步回落,到債市尾盤時約爲4.29%,日內降近9個基點,在連升三日後回落。

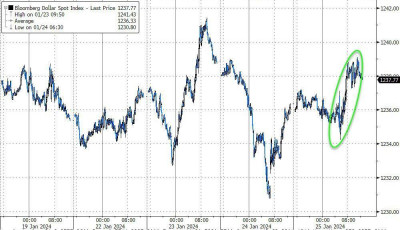

各期限美債收益率周四GDP公布後總體下行,短債的收益率降幅居首 美元指數跳漲 逼近六周高位 歐央行會後歐元轉跌 離岸人民幣跌離逾兩周高位

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)在歐市盤初曾接近103.10刷新日低,日內跌0.1% ,歐洲央行會後、美國GDP公布後持續上行,美股午盤曾逼近103.70,日內漲超0.4%,接近周二漲破103.80刷新的12月13日以來盤中高位。

到周四美股收盤時,美元指數略低於103.50報,日內漲逾0.2%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數漲近0.1%,和美元指數均在周三止步兩連漲後重回漲勢。

美元指數在周四歐央行決議後反彈

非美貨幣中,歐元兌美元在歐股早盤曾上測1.0900刷新日高,日內漲近0.2%,歐洲央行決議後持續下行,美股午盤曾接近1.0820刷新日低,日內跌近0.6%,跌離周三漲破1.0930刷新的一周高位;英鎊兌美元也盤中轉跌,美股午盤曾接近1.2680刷新日低,日內跌逾0.3%,脫離周三英國PMI公布後漲破1.2770刷新的1月12日以來高位;周三強勁反彈、一度漲超1%的日元盤中轉跌,美元兌日元在歐洲央行決議前跌破147.10刷新日低,決議公布後持續回升,美股早盤轉漲,美股盤中曾漲破147.90,日內漲近0.3%,脫離周三跌破146.70刷新的一周低位。

離岸人民幣(CNH)兌美元在亞市早盤曾漲至7.1559刷新日高,轉跌後保持跌勢,美股早盤曾逼近7.19刷新日低至7.1890,較日高回落330點,跌離周三漲破7.15刷新的1月5日以來盤中高位。北京時間1月26日5點59分,離岸人民幣兌美元報報7.1799元,較周三紐約尾盤跌176點,止步四連漲。

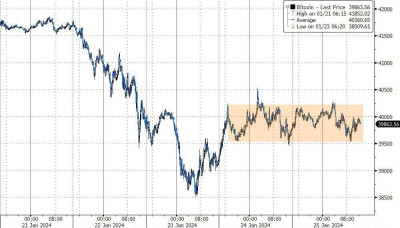

比特幣(BTC)盤中有所回落,周四歐股盤中漲破4.03萬美元刷新日高,歐洲央行決議前跌落4萬美元,決議後繼續回落,美股午盤曾跌至3.96萬美元下方,逼近周二跌破3.95萬美元刷新的12月3日以來盤中低位,美股收盤時處於3.98萬美元上方,最近24小時漲0.4%左右。

比特幣周四繼續窄幅震蕩,未能成功站上4萬美元 原油漲3%創三周最大漲幅 並創近兩月新高

國際原油期貨周四全天保持漲勢,美股午盤刷新日高時,美國WTI原油漲至77.51美元,布倫特原油漲至82.57美元,日內均漲約3.2%。

最終,原油均連漲兩日,創1月3日以來最大收盤漲幅。WTI 3月原油期貨收漲3.02%,報77.36美元/桶,布倫特3月原油期貨收漲2.99%,報82.43美元/桶,和美油均創11月29日以來近兩個月收盤新高。

美國汽油和天然氣期貨繼續漲跌互見。連跌兩日NYMEX 2月汽油期貨收漲近2.5%,報2.2644美元/加侖,刷新周一所創的11月29日報2.2836美元以來高位;連漲兩日的NYMEX 2月天然氣期貨收跌2.65%,報2.5710美元/百萬英熱單位,未能繼續脫離周一跌破2.42美元報2.419美元刷新的12月20日報2.347美元以來低位。

美國WTI原油盤中漲超3%,創11月末以來新高 倫銅倫鎳三連漲至四周新高 倫錫連創五個月新高 黃金小幅反彈

倫敦基本金屬期貨周四多數繼續上漲。倫錫連漲四日,連續兩日創五個月新高。倫銅、倫鎳、倫鋁連漲三日,倫銅和倫鎳連續兩日創12月末以來新高,倫鋁創兩周多來新高。而連漲兩日至三周來高位的倫鋅小幅回落,倫鉛繼續跌離周二所創的兩個月來高位。

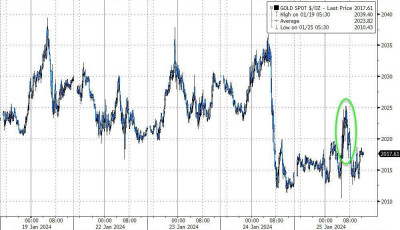

紐約黃金期貨周四盤中多次轉跌,美國GDP公布之初曾跌至2004美元刷新日低時日內跌0.6%,後迅速反彈,美股早盤刷新日高至2025.6美元,日內漲近0.5%,午盤又曾轉跌。

最終,COMEX 2月黃金期貨收漲0.09%,報2017.8美元/盎司,繼周二之後本周第二日收漲,未繼續跌向上周三報刷新的12月13日以來收盤低位,但未抹平周三跌幅。

現貨黃金在GDP公布之初曾下破2011美元刷新日低,日內跌近0.2%,後迅速轉漲,美股盤初曾漲至2025美元上方刷新日高,日內漲近0.6%,美股午盤曾短线轉跌,美股收盤時略低於2020美元,日內漲約0.3%。

現貨黃金盤中上測2025美元後回落

標題:標普再創歷史新高,芯片雙雄英偉達、AMD連創新高,特斯拉重挫超10%拖累納指

地址:https://www.vogueseek.com/post/47204.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 互聯網2023:新老對決,江湖生變