來源: 編輯:匿名 發表時間:2024-01-23 16:50:36 熱度:25

1月22日,兩市股指盤中震蕩下探,尾盤加速跳水,滬指跌近3%再創階段新低;滬指跌2.68%報2756.34點,深成指跌3.5%報8479.55點,創業板指跌2.83%報1666.88點,科創50指數跌逾3%。

目前在A股處在什么位置?大盤何時迎來反轉?多家券商近期給出解讀:

中信證券:無差別調整後,市場正處於循環連鎖負反饋的臨界點

中信證券研報分析,开年市場在無差別調整後,當前正處於循環連鎖負反饋的臨界點,類“平准”資金已开始持續發力,托底作用明顯;多方面共同作用下,市場將進入月度級別的反彈交易窗口期,仍將呈現交易型資金行爲主導的特徵,建議重點關注科技、醫藥、新能源板塊的優質藍籌。

一方面,开年市場持續走弱並誘發負反饋,受資金跨年調倉效應,絕對收益資金止損,雪球產品敲入,兩融擔保比例下降等多重因素的循環連鎖影響,市場正處於負反饋的臨界點。

另一方面,類“平准”資金已开始持續發力,托底作用明顯,當前市場估值已處於歷史極端水平,國內宏觀政策也處於觀察期,海外因素並無實際影響,在以上多方面因素共同作用下,預計市場將進入月度級別的反彈交易窗口期。

國金策略:2024年A股市場有望迎來類似於2014年的“大反轉”行情

國金證券首席策略分析師張弛在回憶2014年的經歷時表示,當時他任職於中銀香港金融市場部,負責大中華策略。在上半年,A股市場持續低迷,應對策略之一是採用期指對衝,以獲得較爲穩定的絕對收益。當時中銀推出的“全天候”多、空對衝基金產品受到了市場的追捧。

到了7月,隨着穩增長政策的持續加碼,流動性逐步釋放,上證指數开始築底回升。到11月,上證指數已經錄得了22.3%的漲幅,並成功突破了2009~2014年長達約五年的下行通道。而在12月,超預期的降息催化下,券商成爲了領漲市場的力量,短短1個多月上證指數漲幅超過30%,2014年下半年A股市場上演了一場振奮人心的大反轉行情。

他在最新報告中指出,與2014年相比,2024年的市場環境存在一些相似之處,但也存在一些差異。相似之處在於兩者都處於經濟結構轉型期,面臨內需收縮和庫存問題。而在差異方面,例如當前的宏觀經濟環境和政策走向與2014年有所不同。

張弛在報告預測 ,2024年A股市場有望迎來類似於2014年的“大反轉”行情。他認爲,關鍵在於“寬貨幣”政策及流動性預期的轉向。

張弛表示,當前市場環境與2014年存在多處相似之處。宏觀環境的特徵均表現出經濟結構轉型期所面臨的內需收縮及庫存“陷阱”。此外,2013年的中央委員會“三次會議”確定和加速了國內經濟由對“固定資產投資”的高度依賴,轉向“消費升級”,這與當前經濟轉型背景相呼應。

在分析當前市場走勢時,張弛認爲,一方面,經濟數據不及預期,顯示國內經濟仍面臨庫存周期低位、補庫動力偏弱和有效需求不足等問題。另一方面,MLF利率維持不變,低於市場預期,市場期待的降息預期落空,對情緒面有所壓制。張弛表示,在流動性驅動邊際減弱的背景下,國內流動性預期轉向是關鍵。他指出,如果下周LRP獨立下調,說明貨幣政策轉向,疊加政策對市場的呵護,“躁動行情”有望开啓。同時,他也指出,要密切關注2月、3月的MLF續作窗口期,如果貨幣政策轉向寬松,A股“春季躁動”依然可期。

對於投資策略,張弛認爲應以“寬貨幣”爲“錨”,春節前未見寬貨幣,偏謹慎態度,建議:高股息、四大國有銀行股、出海邏輯較強的 alpha 組合;倘若春節後仍未見“寬貨幣”,將維持謹慎,靜待美國經濟確認衰退(失業率 4%以上),防守方向調整爲:黃金(含黃金股)、醫藥、高股息(剔除煤炭等價格敏感性行業);倘若 2024Q1“寬貨幣”开啓,躁動行情或將开啓,建議:切換至中小盤成長,主推國內經濟轉向、資金籌碼“幹淨”且具備主題催化的 AI 方向,尤其是消費電子。

總體而言,國金證券首席策略分析師張弛認爲,2024年A股市場存在諸多積極因素和機會。關鍵在於流動性預期的轉向以及貨幣政策的變化。他預測,“大反轉”行情一旦开啓,即使持續時間較短,也可能帶來較大的漲幅。投資者應把握機會,注意風險控制,同時關注政策動向和經濟數據的變化。

歷史上大盤走出底部需要一定時間,形態表現爲先磨底後擡升

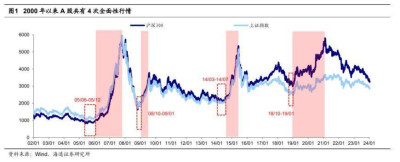

海通策略研報指出,回顧2000年以來A股共經歷4次全面性行情,分別爲05-07、08-09、14-15、19-21年,我們發現市場自底部起來到市場右側確認往往需要一個過程,因此歷史底部形態往往表現爲指數慢慢脫離底部。例如,05年上證指數脫離底部用時半年左右,指數於05/06觸底998點,但直至05/12底才开啓上揚;08年指數走出底部用時2個月,市場於08/10末觸底1664點,但09/01才步入加速上行;14年市場底部盤整期近5個月,14年年內低點出現在14/03的1974點,但直至14年下半年才开啓系統性擡升;18年底市場脫離底部用時近3個月,指數於18/10觸及年內低點2449點,此後市場進入底部盤整階段,直至19/01創下新低後重啓加速上揚。

過去幾次市場大底出現前指數往往已跌幅顯著,例如08年市場觸底時上證指數較牛市高點最大跌幅達73%;或是市場已經經歷了較長時期的調整,例如05年市場觸底前已經歷了4年的調整、最大跌幅56%,14年开啓全面性行情前市場已處下行震蕩階段超過3年、最大跌幅42%,18年底市場較上一輪全面性行情高點已過去近4年、最大跌幅53%。

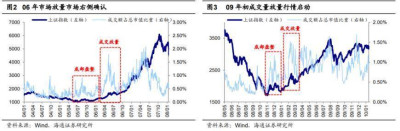

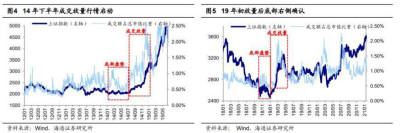

底部右側的風向標:市場成交額佔市值比重往往超1.5%。盡管歷史上市場底部盤整的過程有長有短,但歷次市場走出大底开啓全面性的行情往往伴隨着成交額的迅速上升。05/06-05/12(底部盤整期間市場成交額佔總市值比重最低爲0.2%、區間均值爲0.4%,下同)、08/10-09/01(0.2%、0.6%)、14/03-14/07(0.4%、0.6%)、18/10-19/01(0.4%、0.6%)四次市場自底部緩慢脫離期間成交額均仍在低位,指數走勢也顯得較爲艱難。過去四次市場自底部脫離的信號是成交額佔市值比重突破1.5%:伴隨着成交放量後,例如06/05市場成交額佔總市值比重最高達1.8%、09/02達1.5%、14/09達1.6%、19/03達2.0%,市場右側信號出現,指數才开啓系統性的快速擡升。

歷史上“反轉”伴隨哪些催化劑?

華泰證券研報指出,底部信號體系亮燈比例上升至75%,產業資本19年來首次轉爲淨增持

目前我們跟蹤的A股底部信號體系滿足比例上升至75%:

1)近1月產業資本一度轉爲淨增持,歷史上通常1-2月後市場觸底,連續轉正是關鍵;

2)行業估值分化系數進一步收斂,強勢股補跌更加充分;

3)我們在2014.1.14《紅利策略持續性的再審視》中提示部分紅利資產已較擁擠,隨着紅利板塊調整破淨個股佔比上升至9.1%,接近閾值。

本輪底部或延續“時間換空間”的特徵:

1)A股風險溢價的同步指標M1M2剪刀差同比仍運行在05年以來區間下沿附近,有效需求待改善、信用派生待回升;

2)破淨、地板线個股佔比仍未發出底部信號,前期強勢的紅利和小微盤風格超額或收斂。

以史爲鑑,市場“反轉”往往伴隨政策/改革或創新/海外流動性的催化劑

從05年12月/08年11月/12年12月/14年6月/16年2月/19年1月/20年3月7次市場走出底部區間的經驗上看,有三大催化劑:

1)重要政策或會議定調扭轉經濟預期,如05/08/12年;

2)制度改革或創新吸引增量資金(如權證、陸股通);

3)海外流動性轉向寬松。

上述催化劑中出現一條可能形成階段小底,歷史大底一般對應兩條及以上,其中政策定調是關鍵,且伴隨M1M2剪刀差趨勢性回升。歷史大底反轉前期各行業超額收益與上一輪最大回撤正相關,此外直接受益於反轉催化劑的行業佔優,如穩增長對應的順周期、海外流動性寬松對應的成長股等,兩類邏輯交集行業爲佳。

外資“回心轉A”需要什么條件?

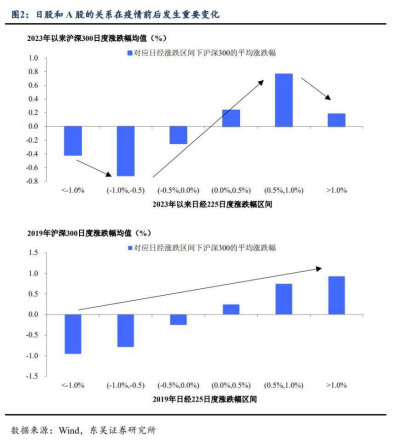

東吳宏觀研究發現,2023年以來一個有趣的現象,日股漲得越好,A股的漲幅反而會越受限。這與疫情前的2019年相比存在明顯的不同,彼時中日股市還是存在比較明顯同步性。

東吳宏觀認爲當前不是歷史的重復,在美聯儲寬松的大方向上,今年外資要“回心轉A”,重要的條件之一是日股的表現不能太好。

今年A股最期待的外部環境除了美聯儲降息帶來的狹義美元流動性降息外,還有以日本爲代表的經濟體寬松不及預期,甚至邊際緊縮。2024年日本結束負利率、調整YCC的預期升溫(當然從當前全球和日本的經濟環境和基本面來看,真正落地這一改變並不容易),對於A股可能是利多。這會階段性拖累日股的表現,當然也可能短期推高美債收益率。

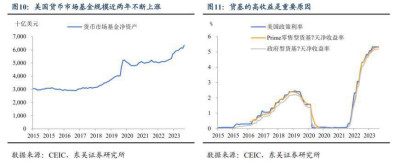

而對於狹義美元流動性寬松的期待,不要僅限於降息。我們覺得至少還有兩點值得關注:一是美聯儲可能會迫於流動性市場的壓力,縮減或停止QT,甚至可能階段性擴表(可以參考2023年3月至6月,2019年9月至10月),這會超預期改善流動性環境;二是,隨着降息帶來類現金資產收益率下降,當前囤積在貨幣市場基金中的約6萬億美元的資金會不會重新入市(圖10-11)。

來源:金融界

標題:A股何處是底?機構:市場正處於循環連鎖負反饋臨界點,有望迎類似2014年“大反轉”行情

地址:https://www.vogueseek.com/post/46550.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 超8萬人爆倉,比特幣一度跌破4萬美元!SEC最新聲明

下一篇 : 網易大裁員,門戶最後榮光?