來源: 編輯:匿名 發表時間:2024-01-18 08:50:20 熱度:44

美國當地時間2024年1月16日,EDA及半導體IP大廠新思科技和工業軟件大廠Ansys正式宣布,雙方已經就新思科技收購Ansys事宜達成了最終協議。

根據該收購協議條款,Ansys股東將以每股Ansys股票換取197.00美元現金和0.3450股新思科技普通股,按2023年12月21日新思科技普通股的收盤價(559.96美元/股)計算,該收購總價值約爲350億美元。相對於Ansys於2023年12月21日的收盤價溢價約29%,比Ansys截至同日的60天成交量加權平均價格溢價約35%。根據協議條款,預計Ansys股東將擁有合並後公司約16.5%的預估股權。

爲了完成這筆巨額收購,新思科技計劃通過現金和債務融資相結合的方式爲190億美元的現金對價提供資金。新思科技已獲得160億美元的全額承諾債務融資。

該交易預計將於2025年上半年完成,但需獲得Ansys股東的批准、獲得必要的監管部門批准以及其他慣例成交條件。

值得注意的是,此次新思科技對於Ansys的收購正值新思科技的權利交接之際,現任董事長兼CEO Aart de Geus 於2024年1月1日轉任新思科技董事會執行主席,Sassine Ghazi 正式出任公司全球總裁兼首席執行官。正所謂新官上任三把火,這筆重大收購可能將是Sassine Ghazi謀求推動新思科技進一步改變和壯大的關鍵舉措。

Sassine Ghazi在官方新聞稿中表示:“面對日益增長的系統復雜性,人工智能、芯片需求激增和軟件定義系統等主流趨勢的發展需要更高的計算性能和效率。新思科技全球領先的EDA解決方案與Ansys先進的仿真分析技術強強結合,將讓我們能夠提供全面、強大和無縫集成的從芯片到系統的創新範式,幫助各行各業的技術研發團隊實現开發能力的最大化。這也是我們與Ansys長達七年成功合作後順理成章的下一步,我非常期待與 Ajei以及優秀的Ansys團隊緊密合作,持續爲我們的合作夥伴、股東和員工帶來更多價值。”

新思科技執行主席兼創始人Aart de Geus也表示:“成立37年以來,新思科技一直是全球創新領導者,處於改變世界的計算、網絡和移動等半導體技術演進的核心。如今,我們在加速驅動‘萬物智能(Pervasive Intelligence)’全新時代的到來。我們與Ansys公司有着長期的合作關系,雙方的強強聯手是新思科技持續成爲全球領導者的又一重要裏程碑。我們的董事會和管理團隊仔細評估了我們的最佳战略選擇,以便在這一快速發展的電子和系統設計新浪潮中持續保持領先並獲得成功,與Ansys的技術合作對於公司、股東乃至我們的創新型合作夥伴而言都能帶來更多的價值賦能。”

Ansys總裁兼首席執行官Ajei Gopal表示:“50多年來,Ansys一直致力於協助客戶突破想象力,設計、开發並交付最先進的產品。通過與新思科技強強聯手,我們將以加倍的努力,推動客戶的創新達到更高水平。這一具有變革性的聯合將融合兩家公司高度互補的能力,以滿足當前开發者不斷變化的需求,並爲其提供對產品性能有前所未有的洞察力。Ansys 公司擁有堅實的基礎,第四季度的初步年度合同價值(ACV)預計將超過我們指導區間的上限。我相信在與新思科技合作的基礎上,我們將爲客戶、合作夥伴和股東創造更大的價值。與新思科技合並將加速我們聯合產品組合的开發,提供更高水平的技術創新,這將使 Ansys 的客戶大大受益。我爲Ansys員工每天爲公司和客戶的成功所做的努力感到驕傲,並期待合並後的公司取得更大的成就。”

全球CAE及EDA軟件巨頭Ansys

資料顯示,Ansys成立於1970年,總部位於賓夕法尼亞州的Canonsburg,是一家專門從事工程仿真軟件开發和銷售的公司,同時也是全球最大的CAE(Computer Aided Engineering,工程設計中的計算機輔助工程)軟件大廠之一,同時也是全球EDA軟件大廠。

CAE 軟件主要用於仿真模擬分析,本質是把物理和工程學科的理論模型做數學處理後得到的代數求解過程固化而成的計算機程序,且包括豐富的工程數據、模型和簡單易操作的 用戶界面和結果分析功能。作爲一種綜合性、知識密集型信息產品,CAE 融合了物理學、數學、工程學、計算機科學等多學科的算法和技術,涉及學科廣,模型復雜,需要深厚的理論基礎和持續的技術創新。

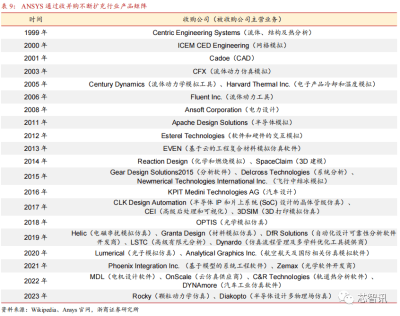

自公司成立以來,Ansys一直專注於工程仿真技術的發展與完善,通過50多年來的產品研發和一系列的收購整合,逐漸形成了涵蓋3D設計、電磁、嵌入式軟件、流體、光學、平台、半導體、結構及系統的完整仿真產品线,憑借強大的功能、高度的靈活性和良好的用戶界面,在歷年的FEA評比中都名列第一。

目前 Ansys產品线包括結構分析(ANSYS Mechanical)系列, 流體動力學(ANSYS CFD FLUENT/CFX)系列,電子設計(ANSYS ANSOFT)系列以及 ANSYS Workbench 和 EKM 等。Ansys的行業解決方案覆蓋汽車、航天航空與國防、汽車、工業設備、電子、生物醫藥、能源、材料與化學加工、半導體等多個領域。

Ansys在全球擁有60多個战略銷售點,員工超過4900人,擁有來自 92 個國家/地區的 2750 多名學術機構合作者、250多個解決方案合作夥伴,累計服務客戶超過15,000家。目前,中國100多所理工院校都有採用Ansys軟件進行有限元分析或者作爲標准教學軟件。

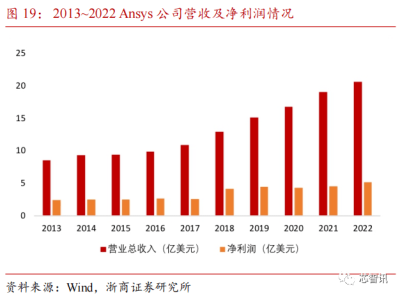

根據財報顯示,2022財年Ansys實現營業總收入 20.66 億美元,同比增長 8.33%,實現淨利潤 5.24 億美元,同比增長 15.20%。公司 2013-2022 年間總營收及淨利潤復合增速分別爲 10.21%和8.81%,2023 年前三季度公司實現營業總收入 14.65 億美元,同比增長 6.81%,公司整體業務保持穩定增長態勢。

從營收結構來看,Ansys業務主要由軟件特許權和維護及其它服務兩部分構成,2022 年公司軟件特許權收入爲 9.89 億美元,佔總營收比爲 47.87%,維護及其它服務收入 10.77 億美元,佔總營收 52.13%。其中軟件特許權可分爲租賃許可證收入與永久性許可證兩項,2023 年前三季度公司維護及其它服務收入爲 8.78 億美元,租賃許可證收入爲 3.86 億美元,兩項合計佔總營收比例達到86.35%。可以誰,高粘性的客戶關系爲Ansys提供持續性收入,構建了業務基本盤。

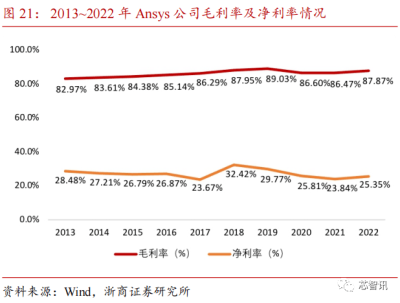

從毛利率變化來看,Ansys公司自 2016 年以來整體營收的毛利率維持在 85%以上,淨利率保持在 25%左右,其中 2018 年淨利率達到 32.42%,2023年第三季度 ANSYS 整體毛利率爲 85.78%,盈利能力維持穩定。

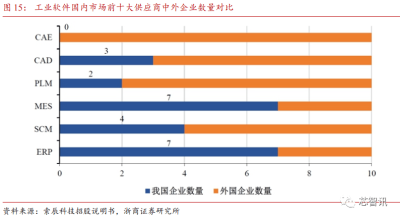

根據《中國工業軟件產業白皮書(2020)》數據顯示,我國高端 CAD(計算機輔助設計)、 CAE、MES(制造執行系統)、PLM(產品生命周期管理)等研發設計類軟件市場被Ansys、達索(Dassault Systems)、西門子、MSC 等國外廠商壟斷。2019 年我國研發設計類軟件產品中國企業數量佔比較低。

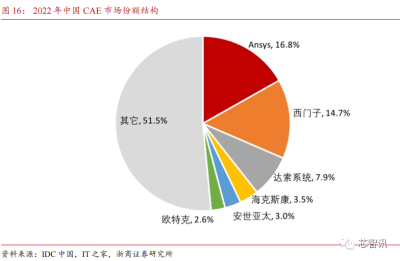

根據 IDC的數據也顯示,2022年中國CAE總市場規模約爲37.6億人民幣(統計收入爲CAE軟件訂閱和一次性授權收入,不包括咨詢、實施、培訓等服務收入),市場份額前三的廠商爲Ansys、西門子和達索系統,雖然市場份額同比2021年均有所下滑,其中Ansys份額從19.1%下降至16.8%,西門子從16.5%下降至14.7%,達索系統從10.2%下降至7.9%,但這三家公司仍佔據了近半市場。

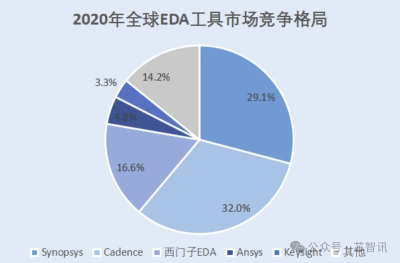

另外,Ansys還是全球第四大EDA工具廠商。根據賽迪智庫的數據顯示,在2022年全球EDA工具市場,Ansys的市場份額爲4.8%,僅次於新思科技、Cadence和西門子EDA。

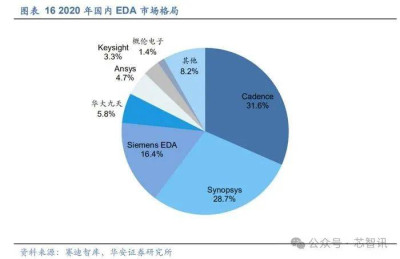

在中國的EDA市場,Ansys也以4.7%的市場份額位居第五,僅次於國產EDA廠商華大九天。

強強合並將創造重大價值

對於此次收購Ansys,新思科技認爲將會給公司帶來7大好處:

1、領先能力互補,滿足客戶需求:將新思科技全球領先的EDA技術與 Ansys成熟的仿真和分析能力相結合,可爲雙方的客戶提供全面、強大且以系統爲中心的創新方法。

2、加速新興領域战略和增長:新思科技與Ansys的業務高度互補,並具顯著的擴展空間。此次合並將在核心EDA領域和極具潛力的新興增長領域(如汽車、航空航天和工業智造等)進一步加強新思科技“從芯片到系統”發展战略,而Ansys在這些領域擁有成熟的業務布局和成功的市場經驗。

3、優勢互補:結合雙方高度互補的技術解決方案,有望爲客戶提供更廣泛、深度集成的軟件工具組合,協助其解決最棘手的設計挑战,並通過對復雜系統進行基於模型的分析獲得有價值的洞見。

4、战略性拓展整體潛在市場規模:新思科技的整體潛在市場規模(TAM)預計將增長1.5倍,達到約 280 億美元。預計合並後兩家公司的整體潛在市場規模有望達到11%的年復合增長率。

5、增強新思科技強大的財務實力和未來預期:合並後的公司預計將繼續保持兩位數增長,持續領先行業,這一增速預計將超過整體潛在市場規模的增長速度。在非美國通用會計准則下(Non-GAAP),預計合並後,新思科技的營業利潤率將提高約125個基點,無槓杆自由現金流利潤率將在交易完成後的第一年提高約75個基點,預計在交易完成後的第二個完整年度內提升每股收益,並在此後大幅增長。

6、強大的資產負債表支持快速去槓杆化:兩家公司合並後預計將產生大量持續的自由現金流,這將使債務與調整後息稅折舊攤銷前利潤(EBITDA)的比值在交易完成後兩年內迅速降至 2 倍以下,長期來看槓杆率將降至1倍以下。鑑於其強勁現金流產生能力和快速去槓杆化的承諾,新思科技預計將保持投資級信用評級不變。

7、實現成本和收入協同效應:合並後的公司預計將在交易完成後的第三年實現約4億美元的運營成本協同效應,在交易完成後的第四年實現約4億美元的運營收入同效應,長期來看,每年的協同效應將超過10億美元。

編輯:芯智訊-浪客劍

標題:官宣!350億美元!新思科技收購Ansys!

地址:https://www.vogueseek.com/post/45376.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 1月17日24時起調油價