來源: 編輯:匿名 發表時間:2024-01-12 16:58:55 熱度:23

圖片來源@視覺中國

鈦媒體注:本文來源於微信公衆號創業邦(ID:ichuangyebang),作者 | 趙曉曉,編輯 | 關雎,鈦媒體經授權發布。

鈦媒體注:本文來源於微信公衆號創業邦(ID:ichuangyebang),作者 | 趙曉曉,編輯 | 關雎,鈦媒體經授權發布。

剛過去的一年裏,包如江先後拿到兩筆錢,這在資本寒冬是一件不太容易的事,何況他做的還是大多風投不再看好的烘焙生意。

包如江是85後, 2021 年在北京創辦了鶴所,定位零蔗糖烘焙,拿破侖、蔓越莓司康、茉莉花茶餅幹是明星產品。公司成立第二年,奈雪的茶找上鶴所,很快就敲定了一輪投資。

現在,鶴所一共有 5家店,都在北京。剛過去的2023 年,麟閣創投已經完成對其新一輪的獨家投資。包如江說,“今天來看,烘焙品類也可以重做一遍。”

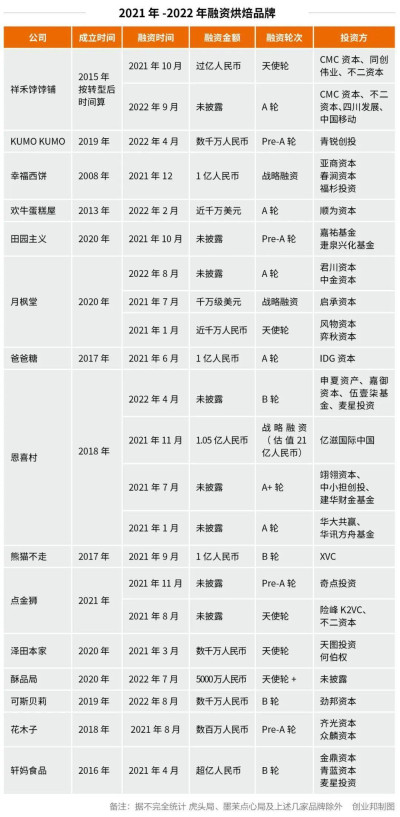

過去一年,資本市場有6.5億元投給了烘焙賽道的創業者。這其中既有剛成立不久的新品牌,也有沉澱了多年的老品牌。兩年前餐飲行業融資熱之下,有項目一輪就能拿幾個億,現在情況發生了變化,多數風投不愿再看新消費。“有錢就拿”、“不挑資本”成爲風投圈給創業者的建議。

去年1 月,瀘溪河完成成立 10 年來的第一筆融資,虎頭局也在這個月拿到了錢。2月,成立僅半年之久的新中式糕點品牌桃禧滿滿公布了一筆數百萬元天使輪融資。8月,新銳輕食品牌舌裏和西點品牌森食起源各拿到第一筆投資。

除了紅杉中國、紀源資本等老面孔外,根據已披露的信息,去年一年,在烘焙賽道上出手的投資機構還有水滴資產、百聯摯高資本、龍柏資本、麟閣創投、國弘資本等。

雖然融資事件只是個位數,但風投機構更喜歡在相對困難的環境裏找好項目,用資金選出自己覺得有前景的公司。

“烘焙賽道的年復合增長率在20%、千億的市場存量,存量還在不斷被改造。”在去年出手的投資人林瓊說,他預計2025年國內烘焙市場能有3600億元的規模,2030年能做到5000億。

“舊”生意“新”做,更追逐年輕人的喜好

鶴所在品類上主打零蔗糖——所有的產品都確保零蔗糖,是市面上唯一一家做全品類零蔗糖的烘焙品牌。

在今天,減糖、零糖已經不是什么新概念,最早把這一概念帶火的還是元氣森林,之後茶飲、酸奶等食品類都开始做零糖或者低糖產品。烘焙裏,做到最大限度是減糖或者低糖。街邊大大小小的面包坊裏也有不少是零糖產品,但大多數用的是海藻糖。

這是一件工程復雜度極高的事,更適合初創公司刨根究底。連着兩年,包如江一年有 70% 的時間都在外跑供應鏈,國內最遠去過西藏,海外到過馬來西亞,他要確保從原材料开始就不含蔗糖、口感好,所有環節用到的原料都是直採到店,再現做。

麟閣創投表示,食品健康化是不可逆的趨勢,這是他們投資食品飲料方向重要的考核之一。CMC資本董事張琳也認爲健康化是糕點品牌未來的必選項。她投資的百年老字號祥禾餑餑鋪有不少產品做了減法——減糖、低油、低脂。“在烘焙裏,這是現在的消費趨勢。”

去年拿到融資的品牌裏,桃禧滿滿憑借“低糖”、“益生菌”的賣點做出差異化,在天津、青島、武漢、南京、成都等地开了近 20 家門店。舌裏主營輕食代餐和健康零食,全麥面包品類連續四年线上銷量第一。森食起源的“0添加”天然酵母木柴窯烤系列面包也頗受歡迎。

桃禧滿滿創始人杜建飛曾說,再過三年,低糖甚至零糖的糕點產品將橫掃整個烘焙市場。據包如江說,零蔗糖這條路跑通後,有幾個頭部烘焙工廠找到他們合作加开零蔗糖產品生產线。“低糖”、“低熱量”產品出現在更多烘焙品牌的品類裏,也出現在更多主播的直播間裏。

它們的產品也更講究差異化,不再靠一款大單品追求高流水,而是圍繞爆款產品進行周邊化,更重視食用場景。

祥禾餑餑鋪一直在控制頭部產品的銷售佔比,盡量避免和某一個特定產品做關聯。第四代傳人楊明說,公司每年會上五六十款新品,最後會有10到25款成爲長壽產品。“這個行業真正比拼的是產品迭代和供應鏈的能力。”

鶴所在產品研發上加入了一些中國食材,比如六必居的花生醬、吳裕泰的茉莉花等,明星產品司康、松餅的靈感是看到公司有員工把它們當早飯,小、便宜、方便攜帶,爲此,鶴所打入了早餐這個場景。店裏的差異化產品還有黃天鵝蛋糕、糯米船和厚厚的茉莉花茶餅幹。

包如江說,靈感都是隨機產生的,比如沒人把黃天鵝雞蛋用到烘焙裏;用厚模具試着做了一款茉莉花茶餅幹,於是就有了現在這款厚厚的茉莉花茶餅幹。季節大單品是貓山王榴蓮千層蛋糕,面點師傅都是現場开榴蓮,“跟开盲盒一樣,全中國烘培店裏沒人這么做。”

桃禧滿滿直接把“低糖”“益生菌”字樣加在了品牌標識裏,時刻提醒消費者其產品的健康特性。舌裏從全麥面包突圍,如今又打入了輕食代餐這個領域,100 多個SKU覆蓋了更多的消費場景。

其實多數烘焙品牌都沒有完全創新的品類,用張琳的話來說,“只是一個消費洞察的改造、零食化的改造”。這一波烘焙創業潮裏的每一個資本寵兒,都在改造已經被證明可以賺錢的大生意,吸引新一代消費者。

這是很重要的一種能力,在存量市場出新。

雙向選擇

包如江說,奈雪的茶這筆投資“聊的最少,決策最快”。“他們一直在關注這個方向,當時就在找一種喫的很健康的甜品,這是個越做越寬的事情。”

麟閣創投總結投資鶴所的原因:零蔗糖的差異化、健康賽道大有可爲、數據表現讓人興奮、具備連鎖化能力。

根據包如江提供的信息,鶴所SKU控制在 20 款以內,意味着較低的報損率、消費者更快的購买決策、更高的單品回購率。鶴所通州首店每年的銷售額在1000萬元以上,門店面積在 62平以內,月坪效爲 24000-30000元/平,是同商圈其他同品類商戶坪效的5-10倍。

一家投行負責人評價舌裏,輕量化的運營模式、連續幾年攀升的營收數據,正是資本市場所看重的。

這也是風投推演後總結出來的投資邏輯,確保有盈利能力、一個極致的 UE(單位經濟模型)、能連鎖化。

“烘焙具備零售屬性,消費者喜歡,復購就意味着機會。”包如江說,他進入這條賽道的一個很重要的信息是,年輕人喜歡喫中式糕點,且新需求遠沒有被滿足。

美團龍珠合夥人朱擁華分享過一組數據,全中國烘焙店數量是 48 萬家,僅略少於奶茶。其中西式烘焙店有 43 萬家,中式 5 萬家。2020年中式點心的市場接近千億元,其中南北兩家稻香村合起來能做到 100 億元營收。

張琳認爲,烘焙賽道是有預熱期的,數據、市場規模、消費潛力,所有這些構成了一個相對理性的投資。“這次出手也是因爲中式點心行業的預熱期已經差不多了,這和投M Stand的情景很像”。2021 年CMC資本兩次投資了咖啡連鎖品牌M Stand。

鶴所和祥禾餑餑鋪是被行業熱度推到風口前的。楊明曾在接受媒體採訪時說,2021 年春節後,有很多投資方找來說要聊一聊,覺得需要認真面對了。包如江覺得拿到一筆錢,公司有機會定義規則,“一是資源慢慢向你傾斜,二是可以把後進者給壓制住,爲自己創造一個更寬松的環境。”

他們也需要這筆錢來獲得一些資源支持,去建工廠、完善供應鏈、研發新產品、擴充團隊,做這個行業產業鏈上中長期稀缺的事情。

今天的大環境下,投資人也更看重創始人的消費實战經驗。獲得支持的創業者幾乎都有多年餐飲和零售從業創業經驗。

包如江曾在餐飲行業打拼了十年,先後在火鍋淘汰郎、烏雲冰淇淋、白兔糖咖啡擔任過市場總監,後來創業做早餐店,成立了馬走日。楊明從老師身份轉行成爲電商創業者,用互聯網的思維運營祥禾餑餑鋪。杜建飛則曾在“低脂沙拉餐”領域深耕多年。

消費者對品牌的選擇也受到國風文化潛移默化的影響。

這一波成長起來的品牌在門店風格上走國風路线,強調文化傳遞的價值,國貨崛起後,消費者也更愿意購买具有文化符號的產品。祥禾餑餑鋪爲代表的百年老字號品牌迎來了最好的成長時代。

鶴所的門店和包裝是“熒光粉”和“熒光綠”,包如江說,早前政府的通知單都用粉紅色的紙,這種粉色傳統、有認知度,墨綠色則是中國傳統色彩。瀘溪河則以唐三彩中最爲經典的黃、綠、白配色爲主,融合了現代化元素的時尚簡潔。祥禾餑餑鋪則從產品到包裝都一直沿襲宮廷風。

中式點心品牌的優勢是改造存量市場、疊加傳統文化融合新消費場景吸引年輕消費者。“只要有合適的購买環境和溝通語境,消費西式烘焙的年輕人們也會愿意买中式點心。”張琳說。

“站在烏龜的背上”

不論瀘溪河、鮑師傅還是詹記,都從一家小店开始,賺了足夠多的錢再开第二家、第三家,進入更多城市。

去年加入這條賽道的投資者們也不希望被投品牌短時間內开太多店,這樣會分散創始人的精力,不能專注在公司經營上。虎頭局和墨茉點心局的現狀給了他們思考:沒經歷過周期的創始人、規模大於利潤的擴張策略、內功修煉不扎實。

茶飲界的茶百道也是個可以參考的例子,成立15 年,最近三年才迎來了快速發展階段。

“千店連鎖” 是這一代烘焙品牌夢的起點。

鶴所是兩年开了5 家店,有兩家店還是上個月剛开的,分別在通州萬達、長楹,海澱西直門凱德店、印象城店,大興槐房萬達。“做下沉市場的平衡。”包如江說,“全中國沒有幾個三裏屯,但有很多個‘通州’。房租相對較低,有利於我們打造單店模型。”

有 100 年歷史的祥禾餑餑鋪也才在天津开了十幾家店,如今趕上了烘焙賽道熱的風口,北京來福士店正在准備中,避开了房租漲的最猛的時候,成本又省下一大筆。

去年拿到融資、並還能留在牌桌上的烘焙品牌有相對明顯的優勢:主打0 糖健康、有自己的核心產品、門店做輕、更關注坪效。

老字號則機會更多,傳統手藝、傳統文化,結合電商優勢,進一步突破地域限制。祥禾餑餑鋪銷售額70-80%來自電商,月銷量在5000-10000件之間,线下渠道鋪進了盒馬、羅森、711,銷售額天花板拉高。

出手的投資機構也經歷了一波洗牌,一位烘焙品牌創始人說,“虎頭局暴雷那天,所有之前聊得很好的投資人都不跟我聯系了,巨誇張。你會發現不專注做消費的機構,在那一天之後都收手了。”

張琳說,“大部分投資人沒在餐飲上摔過跤,不知道這個生意在周期低谷是多么艱難”。現在消費賽道的一點點退熱,反而給機構和初創企業創造了一些機會。

關店的品牌在度過自己的周期,打好基本功後還可以東山再起。上述投資人都很好看烘焙這條大賽道,順爲資本、今日資本、GGV紀源資本和紅杉資本都表達過看好這條賽道的觀點,認爲這條賽道大有可爲。

2022 年獲得融資的一些烘焙品牌現在活的也很好。芝士蛋糕品牌KUMO KUMO兩年走進20個城市、开設60家門店,全部直營。華萊士創始人二次創業的烘焙品牌可斯貝莉3年开了 200家門店,並計劃三年內开到1000家。順爲資本投資的歡牛蛋糕屋在杭州已开出了30家門店,標准店月銷50萬以上,復購率在76%。零食品牌“王小滷”前運營總監 2021 年成立了烘焙花木子,月營收穩定在150~200萬元之間。

創始人也幾乎都有多年餐飲和零售從業、創業經驗,賺過大錢也關過店面。其中KUMO KUMO和歡牛蛋糕屋的創始人還是 90 後,前者曾在2019年創立了椰子雞品牌23度不太冷。

林瓊和楊明都把好利來作爲標杆,沉澱時間久、不斷迭代、供應鏈足夠深、產品創新和品牌運營能力強、連鎖實現規模化。

包如江說,非烘焙品類裏,鶴所想成爲鼎泰豐,沒有人群限制,老人孩子都可以來消費。烘焙品牌裏,鶴所想成爲鮑師傅,從一家小店慢慢做起來,“他20 年才开了 100 多家店,慢不慢?”包如江說,“基本功扎實,才能度過一波又一波周期。”

鶴所的包裝袋上有一幅畫——“一只鶴站在烏龜背上”,包如江說:“鶴就是鶴所,站在烏龜背上代表鶴所要慢慢成長,彼此多點耐心。”

標題:在3000多億甜品生意裏“搶”錢的年輕人

地址:https://www.vogueseek.com/post/44155.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。