來源: 編輯:匿名 發表時間:2024-01-08 00:53:30 熱度:27

茶飲行業迎來一波“上市潮”。近日,蜜雪冰城股份有限公司(以下簡稱“蜜雪冰城”)和古茗控股有限公司(以下簡稱“古茗”)於同一日在港交所遞交招股書,前者更是從A股轉战港股。作爲茶飲行業的“老大”和“老二”,這樣的時間巧合也給去年有些缺乏資本故事的茶飲賽道帶來了一波新的關注。

招股書顯示,兩者的盈利結構、以加盟爲主的商業模式甚至是毛利率幾乎相差無幾,但門店數和收入規模存在較大區別,蜜雪冰城依靠規模化效應緊守均價個位數的“低價”護城河,古茗則是在15元上下的價格帶裏想做一回下沉市場的“喜茶”。據悉,除了蜜雪冰城和古茗,滬上阿姨以及霸王茶姬也在籌劃上市事項,如此看來,自奈雪的茶上市之後,沉寂良久的茶飲行業將對港股“茶飲第二股”發起衝擊,有哪些新故事可講?

老大老二秀肌肉,蜜雪冰城較古茗在低线城市滲透率更高

古茗在招股書的業務介紹概覽部分首先秀出的“肌肉”就是其GMV和門店數。2023年古茗的GMV達到人民幣192億元,較2022年增加37.2%。截至2023年12月31日,其門店網絡共有9001家門店,較2022年12月31日增加35%。按截至2023年12月31日的門店數量計,古茗是全球前五大現制飲品品牌。另外,根據灼識咨詢報告,按2023年的商品銷售額(GMV)及截至2023年12月31日的門店數量計,“古茗”均是中國最大的大衆現制茶飲店品牌,亦是全價格帶下中國第二大現制茶飲店品牌。

相比之下,蜜雪冰城則是早已跨入“萬店俱樂部”,其招股書提到,截至2023年9月30日,蜜雪冰城通過加盟模式發展的門店網絡擁有超過36000家門店,覆蓋中國及海外11個國家。2023年前九個月,其門店網絡共實現出杯量約58億杯。對比來看,古茗在2023年售出約12億杯飲品。同樣,蜜雪冰城的招股書顯示,根據灼識咨詢的報告,按照截至2023年9月30日的門店數及2023年前九個月飲品出杯量計,他們是中國第一、全球第二的現制飲品企業。

古茗值得注意的關鍵數據還包括其在二线及以下城市的門店數佔比達到79%,還有38%的門店位於遠離城市中心的鄉、鎮;2023年,古茗在二线及以下城市的門店產生的GMV達到147億元,佔約22%的市場份額,是這類城市大衆現制茶飲店市場中最大品牌。

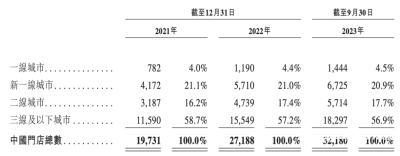

對比來看,蜜雪冰城在低线級城市的滲透率則更高。以2023年前九個月的數據爲例,其在三线及以下城市的門店數達到18297家,佔總門店數的56.9%,這個數據在2021年和2022年也高達58.7%和57.2%,佔比接近六成。

蜜雪冰城招股書顯示的在中國按城市线級劃分的門店數及其佔比。

從這兩大品牌的主攻市場都可以看到,他們與大衆所熟悉的奈雪的茶和喜茶這類從一线城市起家,主攻城市核心商區的品牌有極大區別。而古茗和蜜雪冰城雖然都專注於下沉市場,但產品的價格帶卻有比較明顯的差異,蜜雪冰城的招股書上用放大加粗的字體標明品牌“聚焦單價約6元人民幣的高質平價現制果飲、茶飲、冰淇淋和咖啡等產品“,而古茗的價格帶則多在15元上下。

不以賺加盟費爲目的,銷售商品及設備爲盈利來源

兩個品牌均能深入下沉市場且進一步擴張,很大程度得益於加盟制度。古茗的招股書顯示,截至2023年9月30日,在开設“古茗” 門店超過兩年的加盟商中,平均每個加盟商經營3.1家門店,75%的加盟商經營兩家或以上加盟店。2023年,古茗加盟商單店經營利潤達到人民幣37.6萬元,加盟商單店經營利潤率達20.2%。而根據灼識咨詢報告,同期中國大衆現制茶飲店市場的估計單店經營利潤率約10%-15%。

蜜雪冰城的招股書顯示,截至2023年9月 30日,他們擁有超過16000個加盟商夥伴,超過99.8%的門店爲加盟門店,其余爲自營門店。蜜雪冰城的招股書透露了其向加盟商收取的固定費用的構成,包括按年收取的加盟費,因城市級別而異,通常在7000元到11000元人民幣之間,剩下的則是管理費和培訓費。不過,蜜雪冰城在招股書中強調,他們僅2%的收入來自於加盟費和相關服務費,絕大部分收入來自於向加盟門店銷售商品及設備,加盟商的飲品食材、包材及設備100%從品牌方採購。從主要的盈利來源來看,蜜雪冰城與古茗幾乎一樣。

古茗的招股書顯示,其收入主要來自向加盟商銷售貨品及設備以及提供服務。2021年和2022年的收入分別約爲43.8億元、55.6億元,截至2022年9月30日的九個月收入達到約41.6億元,到了2023年前九個月同比增長33.9%至55.7億元。經調整後的淨利潤由2021年的7.69億元增加至2022年的7.88億元;2023年前九個月的經調整後淨利達到10.45億元,對應的利潤率約爲18.76%。

分拆古茗的收入結構來看,其中銷售商品及設備的收入在2021年、2022年及2023年前九個月都佔到了總收入的八成,當中銷售商品的收入佔比又達到了75%以上。招股書解釋,商品銷售收入主要來自銷售飲品的原材料,如新鮮水果、果汁、茶葉、乳制品及包裝材料等。設備銷售收入主要包括向加盟店銷售泡茶機、制冰機、冷凍櫃、冷藏櫃及 其他電子設備。

古茗加盟管理服務收入在2023年前九個月佔到總收入的19.5%,而2021年和2022年的該項數據也基本維持在19%左右的水平。這一項收入中持續支持服務費的收入佔據最大比例,平均能達到16%左右,這一部分主要是指加盟商於整個加盟期間自古茗總部獲得與供應鏈、門店運營、技術支持以及營銷和推廣的持續運營支持服務,該等服務與加盟權高度相關。

蜜雪冰城的招股書顯示,其在2021年、2022年的全年收入分別爲103.5億元、135.8億元,2023年前九個月爲153.9億元,已經遠超前兩年的全年收入,對應這三個時期的毛利率分別爲31.3%、28.3%和29.7%。對比古茗,這三個時期的毛利率則分別爲30%、28.1%、31%,兩個品牌的總體毛利率相差不大。

從蜜雪冰城的收入結構來看,佔比最大的銷售商品及設備佔總收入佔比幾乎都穩定在八成左右,該部分收入裏佔比最多的“銷售商品”收入,比例維持在75%及以上,招股書提到商品銷售收入主要來自銷售飲品的原材料,如新鮮水果、果汁、茶葉、乳制品及包裝材料等。剩下佔據總收入第二大比例的加盟管理服務板塊佔比也與古茗高度相似,在19%上下浮動,其中持續支持服務費也佔據了最大比例,在16%左右。由此可以看到,古茗和蜜雪冰城兩個品牌在收入結構以及各細分板塊佔據的收入百分比都高度相似。

古茗市場布局區域性強,蜜雪冰城全國“开花”

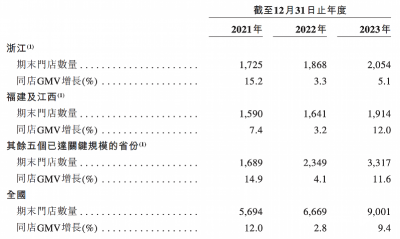

古茗的招股書還顯示,截至2021年、2022年及2023年12月31日的年度,其加盟店貢獻約99.9%的GMV,截至2023年12月31日,其直營門店僅爲6家。古茗雖主攻下沉市場,但其火力都集中在了八個省份,其中總部所在的浙江,以及福建、江西爲其門店數量最多的三大核心省份。從2023年的數據來看,光是浙江省的門店數就達到2054家,佔到全國門店數的22.8%,而浙江、福建和江西三個省份加起來的門店數就已經達到3968家,已然超過剩下五個已達到關鍵規模的省份的門店數總和,即3317家。

從前述的一系列數據可以看到,古茗擁有穩定且盈利水平良好的加盟商群體,但同時市場格局的區域性特徵明顯,也因此有業內人士認爲,古茗在未來向高消費力的一线城市全面拓展時會面臨挑战。而古茗對入駐一线城市的態度,或者可從王雲安此前的採訪中窺得一角,他曾表示“還沒有准備好,去上海和北京確實能把品牌影響力拉高,但古茗不愿意讓第一批加盟商進去當炮灰“。以上海市場爲例,他認爲當地在茶飲市場上外賣比例重、人工成本高,以古茗目前的單店模型來看,門店盈利不會特別可觀,他們需要有把握能讓門店盈利後才會有動作。

古茗在招股書中顯示的門店數量及同店GMV增長。

其實,古茗這樣的商業模式和發展格局也與其品牌發家史息息相關。十余年前,古茗創始人王雲安大學畢業後帶着他大學時期倒騰小商品賺來的第一桶金准備在家鄉大溪鎮創業,彼時他希望加盟一個奶茶品牌,但在考察過程中卻發現這個奶茶品牌疑似“割韭菜”,於是他決定自己做一個奶茶品牌。位於浙江省大溪鎮的第一家古茗就這樣开業了,但前一兩年的生意並不好,王雲安曾在採訪中透露過那時候差點連房租都付不起。之後,古茗开始用優質的茶葉制作產品,恰好就趕上了當時那波奶蓋茶、水果茶的消費熱潮。

而從下沉市場起家的經歷,也反哺了之後古茗搶佔下沉市場的策略布局。招股書中提到:大溪鎮是位於浙江省的一個小鎮,是典型的下沉市場。由於供應鏈基礎設施尚處於發展階段,當時那裏採用新鮮水果及其他優質食材制作的現制茶飲產品有限。王雲安堅信,消費者對新鮮食材的追求將推動現制飲品行業的相應變革,由此开啓了以高品質、短保質期食材制作現制茶飲的徵途,並持續構建行業領先的冷鏈物流能力。

在直營店盈利後,古茗也在當地小鎮上有了些名氣,從而吸引來了第一批加盟商,當時王雲安不僅減免了一定的加盟費還陪着加盟商到處選址,而古茗在發展史中一直與加盟商的關系異常緊密。招股書顯示,王雲安成長於營商氛圍中,對個體商戶有着深刻共情,也深悉加盟商的普遍訴求。王雲安對產品力的執着、對平台能力的持續升級和與加盟商夥伴長期合作共贏的信念,形成了古茗發展經營的指導原則。根據灼識咨詢報告,古茗是中國第一個成立加盟商委員會的現制茶飲公司,以收集加盟商對潛在重大商業決策的意見。

相比於古茗的市場格局更加區域化,蜜雪冰城則是“遍地开花”,並且將規模效應發揮到了極致。截至2023年9月30日,其門店網絡已遍布中國31個省、自治區、直轄市,約300個地級市、1700個縣城和3100個鄉鎮,覆蓋所有线級城市。同時,他們還在海外11個國家开設了約4000家門店。

數量龐大的門店也爲其直達供應鏈上遊,以採購量換取成本優勢提供了基礎。以蜜雪冰城的常青款產品冰鮮檸檬水爲例,招股書顯示,2023年前九個月,冰鮮檸檬水國內總銷量約爲9.13億杯。以檸檬爲例,根據灼識咨詢的報告,按2023年前九個月的採購量計,他們是中國最大的檸檬採購商。2023年前九個月,他們在四川安岳建立的合作種植基地向其供給檸檬達約4.4萬噸。2022年,他們採購檸檬、橙子、奶粉、茶葉、咖啡生豆各約5.0萬噸、2.6萬噸、2.1萬噸、9000 噸、5000噸,直達產地的全球採購網絡以及行業領先的採購規模,使蜜雪冰城能夠以低於行業平均水平的價格採購衆多核心原材料。

冷鏈物流成標配,現制茶飲开拓上遊供應鏈

有意思的是,雖然兩個品牌的盈利結構和市場定位都有很多相似之處,但比起古茗從一开始就專注奶茶行業,蜜雪冰城最早的雛形和茶飲幾乎沒太大關系。招股書顯示,其創始人及董事長在1997年於鄭州开設了一家名爲“寒流刨冰“的小店,2005年張紅超自己研發出的售價爲1元的蛋筒冰淇淋則讓“蜜雪冰城”四個字獲得高分貝的市場聲量,這一產品現在稱爲“新鮮冰淇淋”,依然是門店的王牌產品之一。招股書顯示,三大常青款產品,即冰鮮檸檬水、新鮮冰淇淋和珍珠奶茶,2023年前九個月國內飲品出杯量分別約爲9.13億、4.42億和3.26億。蜜雪冰城目前的產品類型包括現制果飲、茶飲、冰淇淋和咖啡,甚至還單獨成立了現磨咖啡品牌“幸運咖”。

從產品結構來看,古茗的主要產品與蜜雪冰城有一定相似度,專注於果茶飲品、奶茶飲品、咖啡及其他。截至2023年9月30日的九個月,果茶飲品合計佔售出總杯數的51%。其中,果茶系列的“超A芝士葡萄”是古茗最暢銷的飲品之一,從2021年至2023年前三季度,總銷量超過1.3億杯。2023年全年的平均季度復購率達到53%。

果茶飲品佔總銷售過半,從另一個角度也就可以解釋爲何古茗的盈利主要來源中包括了銷售飲品的原材料如新鮮水果、茶葉、果汁等,這樣的產品結構又進一步促進了古茗在供應鏈體系上的搭建。在招股書的前幾頁,古茗就表示截至2023年9月30日,他們運營的冷鏈倉儲及物流基礎設施在中國現制茶飲店品牌中規模最大。招股書顯示,古茗一體化的供應鏈管理包括原料採購、加工、倉儲、物流。古茗僅2022年就採購了逾8.16萬噸新鮮水果,品種超過30種,成爲同期中國現制茶飲店品牌中的最大水果採購商。

目前,古茗在中國現制茶飲店品牌中擁有最大的冷鏈倉儲及物流基礎設施,逾75%的門店位於倉庫的150公裏範圍內,向超過97%的門店提供兩日一配的冷鏈配送服務。古茗的倉儲基礎設施由21個倉庫組成,總建築面積超過20萬平方米,包括逾4萬立方米。不過,王雲安表示過,供應鏈是精細活,需要20年的持續性堅持,一步步去完善。

蜜雪冰城則在招股書中表示,從2014年起,他們在中國現制飲品行業內最早开始建設自主運營的倉儲體系。截至2023年9月30日,其倉儲體系由總面積達到30 多萬平方米的26個倉庫組成,爲行業內最大。配送網絡覆蓋了中國31個省份、自治區、直轄市,約300個地級市、1700個縣城和3100個鄉鎮,其覆蓋廣度和下沉深度爲行業內最高。此外,他們90%以上的國內門店實現了冷鏈物流覆蓋。

南方都市報(nddaily)、N視頻報道

南都記者 徐冰倩

▊

標題:1年共賣出超70億杯!兩大茶飲巨頭,同日申請上市

地址:https://www.vogueseek.com/post/43144.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。