來源: 編輯:匿名 發表時間:2024-01-08 00:50:46 熱度:22

圖片來源@視覺中國

文 | 價值研究所

文 | 價值研究所

2024年的鐘聲剛敲響不久,造車新勢力們就紛紛發布战報,總結過去一年的得失。其中,理想繼續穩坐造車新勢力老大寶座,交付量、利潤、市值等各項數據都遙遙領先,和其他競爭對手的差距越拉越大。小鵬、蔚來也熬過了最難的日子,交付量正在緩慢拉升,虧損問題正逐步改善。

不過除了順風順水的理想之外,其余幾個造車新勢力在資本市場的表現並不樂觀。蔚來股價一度連續3個月收跌,12月29日收盤市值爲188.65億美元,較年內高點蒸發超過90億美元。小鵬也沒好到哪去,2023年最後一個交易日收盤市值爲137.64億美元,年內最高也才不過200億美元出頭。

不難看出,投資者的耐心即將耗盡,對造車新勢力的信心也產生了動搖。這種動搖,除了來自對蔚來、小鵬交付數據、業績的擔憂,還來自競爭格局的急劇變化:乘着智能化的東風,華爲、小米、百度等一大批跨界企業在汽車界取得上佳成績,已然對“蔚小理”爲代表的初代造車新勢力造成巨大威脅。

屬於“蔚小理”的造車新勢力時代,難道真的要過去了?

“蔚小理”兩極分化,“新勢力”成了“舊勢力”

回溯歷史,從萌芽到受阻,到突破瓶頸、加速爆發,再到如今進入平穩發展階段,中國造車新勢力走過了一個不算漫長,但波折重重的周期。

2014年,特斯拉中國完成了首輛Model S的交付,以及新能源補貼政策密集出台,讓一衆創業者看到了機會。蔚來和小鵬都在這一年注冊成立,理想則在次年7月落戶北京。如今仍活躍在市場上的其他造車新勢力,如哪吒、零跑、威馬等,也大多成立於這一時期,以“蔚小理”爲核心的初代造車新勢力正式成型。

但在隨後兩年,由於缺乏資質、資金和生產經驗,量產成爲造車新勢力邁不過的坎,整個行業的發展也面臨很大阻礙。直到2019年之後,“蔚小理”產能相繼爬坡成功且陸續完成IPO,造車新勢力才一躍成爲資本市場最大的寵兒,迎來自己最輝煌的歲月。

只可惜,這風光日子還沒過多久,就遇上了疫情這只“黑天鵝”。由於供應鏈被擾亂,造車新勢力再次遭遇產能瓶頸,蔚來、小鵬都遭遇了長時間的低潮。一度有搶班奪權之勢的哪吒、零跑等二线造車新勢力,也沒把這股上升勢頭保持多久,2023年唯有理想依舊強勢。

從交付量、利潤、市值等數據來看,理想和其他造車新勢力的差距進一步拉大。“蔚小理”三雄爭霸的格局,恐怕已名存實亡。

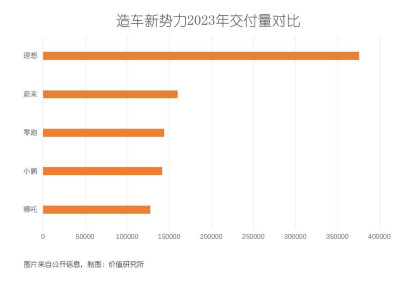

電車通在此前報道《新能源銷量盤點:銷冠早已確定,第二名的爭奪尤爲精彩》中曾統計過,理想以376030輛的成績穩坐造車新勢力交付榜首,全年交付量同比增長182.2%,累計交付量已經超過60萬輛。成績單出爐後,李想第一時間轉發微博並表示2024年要挑战更高的目標:年交付80萬輛、月交付10萬輛。

理想之下,蔚來、零跑、小鵬、哪吒分列2-5位,大部分較2022年有所提升,但都未能完成年初制定的目標。

其中,蔚來進步最大,全年交付量同比增長30%至160038輛,不過只相當於年度目標的65%。小鵬年交付量同比增長17%至141601輛,零跑交付量爲144155輛,同比增長約29%,兩者均完成了約70%的交付目標。哪吒汽車全年只交付了127496輛新車,僅完成既定目標的一半,還是唯一出現負增長的車企,其CEO張勇親自出面做檢討,承認“2023年做得不好”,並希望用戶、投資者保持耐心。

對比財務指標,其他造車新勢力與理想的差距也在拉大。截止去年三季度,理想已連續三個季度保持盈利,當季淨利潤達到28.1億元,單車毛利率則錄得21.2%,直追特斯拉、比亞迪。對比之下,蔚來三季度淨虧45.57億元,小鵬也虧了38.9億元。

不知不覺間,初代造車新勢力快走完10個年頭,市場格局已滄海桑田。威馬資金鏈長期緊張,遲遲找不到金主出手相助,哪吒的上市之旅一波三折,除了理想外多家新勢力上市公司股價持續萎靡,均說明資本對“新勢力”的態度已不像過往那么寬容,留給初代造車新勢力的時間越來越少了。

鐵打的新能源營盤,流水的造車大軍。在傳統新勢力兩極分化時,造車大軍卻前僕後繼。“蔚小理”三雄爭霸格局告終,亂世之中最易立新王,2024年誰又能抓住機會攀上巔峰?

“科技新勢力”崛起,華爲、小米能否重塑行業格局?

權力架構的重塑,必將對新能源產業上下遊各個環節產生深刻影響。這當中,以華爲、小米、百度等科技企業爲代表的“造車新勢力2.0”也就是“科技新勢力”順勢而上,走到了舞台中心。

比拼交付量,有華爲加持的問界在過去一年取得長足進步,已逼近初代造車新勢力的水平。官方數據顯示,問界全年共交付94380輛汽車,下半年漸入佳境。這當中,問界M7在12月交付超過2萬輛,大定已突破12萬輛;問界M9上市短短一周,大定突破了3萬輛。

百度和吉利合作打造的極越汽車,也在去年8月發布了首款量產車型極越01,並於10月27日正式上市。首款轎車極越07將在今年上市,已收獲德國紅點獎和iF設計大獎多項殊榮,外界對這款“汽車機器人”充滿期待。

至於剛舉行完技術發布會的小米汽車,更是自帶流量,霸榜熱搜。小米首款量產車型SU7確定爲C級高性能生態科技轎車,預計今年量產交付,暫未公布定價。但耐不住網友實在太熱情,發布會結束一周了,傳聞還是滿天飛。關於小米汽車SU7的價格更是成了熱議話題,對此,自媒體羅超Pro、視頻號“羅超商業筆記”主理人羅超認爲,小米汽車最有機會的定價在30萬左右。

從人氣來看,這幾家跨界造車或者協助造車的科技巨頭,比起老一輩的“蔚小理”有過之而無不及。雖然這些新面孔的交付量還沒有達到初代造車新勢力的水平,但勢頭兇猛,後勁十足。

面對這些新對手,以李想、何小鵬爲首的車圈大佬們已表現得十分警惕,甚至有些過度緊張。他們怕的,也不是華爲、小米、百度的生產能力——而是智能技術和極具革命性的管理、銷售體系。

衆所周知,李想一直對華爲的技術和銷售體系極爲忌憚,在公开或非公开場合多次表示不要和後者硬碰硬、要認真學習華爲的經驗。在何小鵬和余承東因爲AEB的問題鬧得滿城風雨時,李想甚至直言“不要和華爲吵架,因爲真的吵不過”。

華爲和百度的態度也很明確,堅決不直接參與造車,只負責技術輸出。過去一年,它們也都圍繞技術領域加固自己的競爭壁壘,成功和其他車企打出差異化。

百度在去年4月發布“駕艙圖”四大新品,涵蓋智能駕駛、智能座艙、智能地圖和行泊一體四個技術維度,並宣布拓寬和車企的合作範圍,致力於成爲車企的長期合作夥伴。華爲幾乎在同一時間發布高階智能駕駛系統ADS2.0,打出了業內首創激光融合GOD網絡、可覆蓋城區90%駕駛場景的NCA智駕領航系統等賣點,由阿維塔11系列和極狐阿爾法S(Hi版)系列等車型首發搭載。

猶抱琵琶半遮面的小米汽車,也沒少在技術上下功夫。在發布會上,雷軍將電驅、電池、大壓鑄、智能駕駛和智能座艙列爲小米汽車五大核心技術,並提出了在2024年進入自動駕駛行業第一梯隊的目標。在發布會上,雷軍透露小米第一輛車投了3400名工程師,整個研發投入就超過了100億,是行業10倍以上的投入,對應的研發成本可想而知。

在上一階段,產能無疑是造車新勢力的勝負手。但現在,造車新勢力早已邁過量產關,小鵬、理想和小米都擁有自己的工廠,差距只在於生產穩定性。生產不再是決定生死的因素,而是車企必須守住的下限。比亞迪有一個廣爲人知的論斷:汽車產業上半場是電動化,下半場是智能化,新階段技術將成爲決勝關鍵。

從“三電”到“三智”,造車大战下半場拼什么?

新能源車產業的技術競爭將翻开新篇章,是業內共識。上一階段,車企最大的關卡是“三電”技術,即電機、電池和電控。下一個階段,智能化是行業公認的競爭焦點,但具體該聚焦到哪些技術領域,過去幾年業內不乏分歧與爭論。

好在經過幾年摸索後,車企們終於摸清了方向:智能座艙、智能車機系統和智能輔助駕駛系統組成的“三智”技術已成爲行業重點攻克對象,也代表了車企在智能化階段的核心競爭力。

整車智能輔助駕駛系統的重要性和受歡迎程度,業內人士和用戶都有充分認識,在此不再贅述,百度旗下的Apollo、華爲、小米也都在該技術上投入的資源也是有目共睹。智能座艙和智能車機系統的重要性,用戶可能還沒有太深刻的體會,但車企肯定了然於心。

智能座艙或許不能對汽車性能產生決定性影響,但絕對能極大限度改善用戶體驗。因爲從功能來看,智能座艙的應用場景是最豐富的:娛樂(比如理想L9的4D沉浸式影音功能)、安全監測及警示(特斯拉、理想、問界多款車型均有涉獵)、辦公、智能導航等功能一應俱全。

車機系統的作用,則不僅在於改善用戶體驗,更能幫助車企構築自己的軟硬件生態及开拓收入途徑。過去一年,車機系統付費訂閱功能就得到普及,比如福特旗下20多款車型全部改用自家的SYNC+系統。

新舊兩股勢力,都充分意識到“三智”技術的重要性,也爲此傾注了大量心血。小米在去年12月28日的發布會上重點推介了智能座艙和原生車機系統,澎湃OS也正式上車。華爲鴻蒙OS智能座艙更是被部分媒體和業內人士稱爲“車機天花板”,在解決系統卡頓、交互、融合感知等問題上取得了上佳口碑。

當然了,初代造車新勢力爲了攻克“三電”技術的難點,花了很長時間和大量資金,如今轉攻“三智”肯定也不會輕松。橫向對比,特斯拉的智能駕駛技術仍領先業界一個身位,智能座艙涉及的芯片、AI算法等核心零部件和技術,則掌握在高通等半導體巨頭手中。

新能源車的智能化革命方興未艾,一切都還沒有定數。去年4月,第二屆中國產業鏈創新發展峰會“新能源汽車產業發展論壇”在深圳召开。在會上,不少專家、企業代表也都提到“三智”的概念,並認爲國內車企和產業鏈合作夥伴在部分技術領域已經達到國際領先水平。

無論是華爲、百度、小米爲核心的“造車新勢力2.0/科技新勢力”,還是“蔚小理”代表的初代新勢力,都還有機會改寫結局。從“三電”到“三智”,一段全新的技術徵程正式拉开帷幕。是2.0陣營一鼓作氣、顛覆王朝,還是“蔚小理”捍衛主場、奪回主動權,盡可拭目以待。

標題:造車新勢力大洗牌:“蔚小理”成舊勢力,華爲小米佔了C位

地址:https://www.vogueseek.com/post/43132.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 重罰!興業銀行尾盤罕見飆漲操盤者曝光