來源: 編輯:匿名 發表時間:2024-01-06 16:50:34 熱度:16

“這是價值事務所的第1468篇原創文章”

從九月《所長會客廳》成立起,就一直在強Call醫藥,主要有這些個因素:

產業方面,生命科學領域國際化進程加快。最近國內創新藥海外授權屢創新高,FDA 獲批產品數量穩步增加。

醫藥政策方面,積極轉變,反腐進入關鍵少數,國常會針對醫藥工業、醫療裝備 2023-2025 的高質量發展等。

估值和籌碼方面,醫藥板塊連續下跌三年,2023 年動態 PE 約25倍,估值切換後大批公司估值 PEG顯著小於1,其中最貴的醫療服務2024年估值也回歸到30-40倍。

注:今天這篇文章來自《所長會客廳》,因《價值事務所》已是一個全網超過100萬關注者的账號了,考慮到輿論影響的問題,無論是跟投資決策直接相關,還是比較敏感的內容,都沒辦法深入講,甚至都不能涉及。所以建議大家最好盡可能加入所長會客廳。對比《價值事務所》,《所長會客廳》有更加深度的研究、更加敏感的內容、更全面的陪伴(有問必答)、更及時的解讀以及更多精品內容補充……

今年消費板塊其實整體非常萎靡,疫情嚴重傷害了居民資產負債表。但是醫藥板塊屬於極剛性需求,未來 10 年每年加入 60歲的2400萬人,支付人群增加(雖說支付總額待定)。相比而言,一些消費品的主要消費人群都在萎縮。

創業板最近持續新低,主要是被寧德時代等爲代表的新能源拖累,如果不是醫藥對衝,可能創業板還會更低。

近期表現較好的【血制品】,從邏輯來說:

供給側,國家不再批准設立新的血制品生產企業,目前不足30家血制品公司,行業集中度很高,有並購整合趨勢,促進行業集中度進一步提高。

過去十年漿站審批數量較少,“十四五”期間國家對新建漿站逐漸放开,上市血制品企業陸續獲得新漿站批文,血制品生產依賴於血漿供應量,龍頭企業批文獲得能力較強,"十四五”期間迎來採漿供給增量新時期。

資源壟斷,而且優勢資源逐漸向上市公司集聚。

另外一些公司,派林生物、衛光生物、上海萊士更換了大股東(上海萊士大股東居然變成了海爾集團),方便开闢漿站,三季度業績反轉。

需求側來看,國內市場仍處於緊平衡狀態。廣東血制品集採的降價預期溫和,利空出盡,中標後利於產品的院內放量。白蛋白仍有較大國產替代空間。

更短期來看,靜丙等基礎品種的渠道庫存已經消化到歷史低水平,這輪呼吸道疾病高發,推動院內對於靜丙及白蛋白等產品的需求。國內醫生的知曉率和使用量有所提高。

除此以外,像【中藥】最近也可圈可點。

目前機構持續在醫藥裏面尋找低估機會,一些冷門、低估的方向也可以積極關注了。

今天聊聊藥店,之前《所長會客廳》有同學問到,這個目前也是估值低、預期低的方向。

今天就一次性給大家講清楚藥店的投資邏輯。

01

價值事務所

估值低

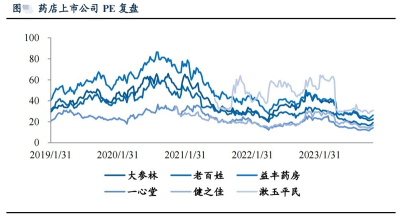

這是上市藥店公司的市盈率復盤,目前整體市盈率不到20倍。

所長經歷過2019-2020年醫藥大行情中藥店一度高達60倍市盈率的超級行情。當時由於防疫物資支出(口罩、感冒藥等),帶來業績增厚,板塊呈現整體上漲行情。

2021年疫情影響逐步出清,疊加疫情管制的負面因素,市值开始隨着業績下跌。2022年由於同期基數低、疫情防控放开的增量,實現業績的高增長和市值上漲。2022年5月和10月,各有一波疫情放开之後大家屯藥的行情。

以前藥店大行情時候的邏輯:處方外流+集中度低的邏輯,一度對標日本。現在回看這個長邏輯並沒有改變,但是估值跌到20倍不到。

所長永遠相信,低估是最硬的邏輯,尤其是估值低,但是出現超預期的變化的時候。就像血制品的邏輯,是高壁壘但是預期增長低,但是在這次呼吸道疾病爆發刺激下也能演繹。

02

價值事務所

低預期+積極的變化

藥店上市公司,之前市場對它的預期非常低。

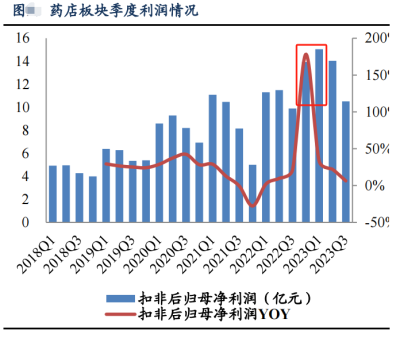

這是因爲2022年四季度、2023年一季度的基數非常高,具體原因大家都知道,2022年十月底放开之後,大家搶藥囤藥。

藥店也迎來一波營收和利潤的脈衝,但是這種很難再復刻了。基數高,今年的表觀增長看起來就很差,市場對它的預期就比較低。部分品牌中藥企業也是這樣的邏輯。

隨着時間推移,高基數的邊際影響在逐漸減小。對藥店來說,有幾個積極的變化:

第一個就是流感大爆發,下圖是北方樣本醫院流感樣病例,紅色是2023-2024年情況,其它的是往年對比圖。非常明顯,今年流感大爆發。

大家在一些社交平台也能看到類似消息。2023年冬天的優勢毒株與2022年一致,均爲A(H3N2)亞型,目前藥物仍有效。

這個會刺激藥店、OTC中藥的短期業績。

第二個就是各省門診統籌落地,催化2023Q3業績。2023年2月,國家醫保局發文推動“定點藥房納入門診統籌管理”後,門診統籌滲透率提升。

全國藥店日均訂單量已經連續 4 個月持續回升,訂單金額從 7 月的2871元每日增長至 10 月的3269元每日。

03

價值事務所

藥店的長邏輯

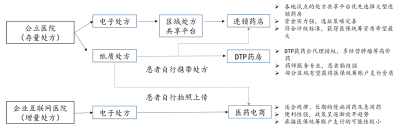

Ⅰ.處方外流

比如一個慢病患者,你每個月都需要去醫院取藥,而且取的是同樣的藥。你熟悉醫院的每個診室,即便這樣,每個月的某一天,你都必須設定好一個7點不到的鬧鐘,目的只是爲了在門診樓大廳取藥時少排一會隊。這對患者來說體驗是很差的。

處方外流,就是讓原本在醫院發生的處方配藥轉移到院外,由流通企業或社會藥房來承擔處方配藥工作。

詳細來說,一張由醫生开具的處方,經由醫院藥師審核後,被上傳到某個“處方信息共享平台”,很快,與該醫院合作的藥房獲取信息後,患者可以選擇去线下的某個藥房直接取藥,或者選擇讓藥店配送上門。

醫藥分开,零售藥店成爲處方藥銷售的主要終端——美國、日本的零售藥店就分別佔處方藥市場的約80%和70%。

國家也一直在不斷推進處方外流,下圖是不同比例處方外流預計給藥店增加的市場規模。

這個是長邏輯。

Ⅱ.行業集中度提升,龍頭收割份額

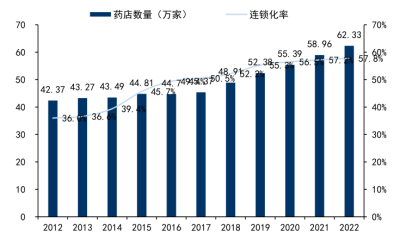

從美日藥店的發展經驗來看,零售藥店連鎖化是藥品零售行業的大勢所趨。美國零售藥店連鎖化率基本達到78%,中國藥店連鎖化率這幾年飛速提升,從2014年的36%提高到去年的62%。

行業集中度上,中國十強連鎖的市佔率僅爲25.2%,遠不及日本CR10市佔率的70.7%,更不及美國CR4的79.6%。

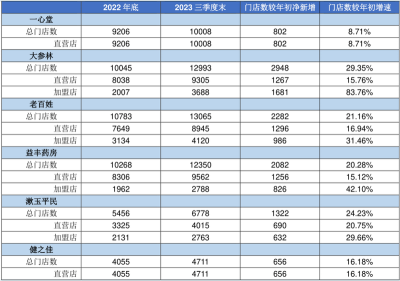

這幾年,上市公司借助資金優勢瘋狂擴張。

上圖統計了今年以來藥店門店數的增加數量。

大家不要把藥店想復雜了,其實藥店這個生意模式非常簡單,就是零售行業。通過不斷开店,开店之後覆蓋的人群增多,流量就多。开店越多,營收越高,批發的藥越多,那么對上遊藥企的議價權越高,流通效率也越高。

开店之後,新店不斷運營,經過一段時間扭虧,賺到的錢繼續开新店,同時關掉虧損的老店。

從選股來說,想清楚這個邏輯,那么也很簡單。按照开店總數來說,大參林、老百姓、益豐藥房的門店數都超過一萬,基本上是國內零售藥店的龍頭。從增速來看,它們今年門店增速分別爲29.35%、21.16%、20.28%。

在《所長會客廳》裏,會有很多前端不太方便也不太能深入講解的內容,會對很多企業行業進行更及時的追蹤,還會力求做到對大家的提問都一一回復,並盡可能的深度,最好是能講透了背後邏輯的程度,有需要學習的朋友可以加入。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

標題:新能源暴漲,A股觸底,有望接下來借力的板塊,確定性極高!

地址:https://www.vogueseek.com/post/42827.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 限薪350萬?基金經理揮別“好日子”