來源: 編輯:匿名 發表時間:2024-01-05 00:50:37 熱度:26

摘要:到底誰幹的?(歡迎關注槓杆遊戲)

撰文|張銀銀&編輯|欣欣然

興業銀行真是一家神奇的銀行。

2023年第一個交易日1月2日上午,興業銀行跌超8%,當日以下跌8.51%收盤——此前,該司股票上個交易日、2023年最後一個交易日(2023年12月29日)尾盤被大單直线瞬間封漲停。

興業銀行是一家3000億元左右市值的以後,大單封停,真是牛。

1月2日大跌後,1月3日,即便有主力資金護航,但當日興業銀行依舊下跌了1.01%。

接着1月4日收盤,槓杆遊戲注意到,興業銀行繼續小跌0.41%——一個尾盤“瞬間漲停”,然後連跌3天,其中第一日還是暴跌……

圖表來源|百度股市通(特此感謝)

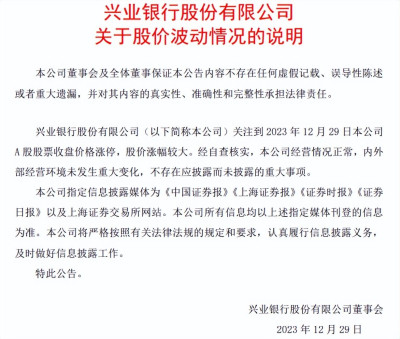

對尾盤“瞬間漲停”異動,興業銀行2023年12月29日即表示,經自查核實,公司經營情況正常,內外部經營環境未發生重大變化,不存在應披露而未披露的重大事項。

如此大起大落,到底誰幹的,有何目的?是否有人套利?我想很多杆友和我一樣,有很多疑惑。

1、尾盤大單“瞬間漲停”,到底誰幹的?

2023年最後一個交易日,興業銀行尾盤詭異一幕大概是這樣的:有投資者以16.21元價格买入13.3萬手,股價直线飆升拉至漲停,耗資大概是小2.16億元。

而前一筆交易價格僅爲14.78元,漲幅僅爲0.27%。

對於一家市值3000億元左右的公司來說,一個漲停,意味着市值增加了小300億元。

興業銀行尾盤的瞬間漲停非常引人矚目,大家都在問誰幹的?有人說烏龍指,有人說社保基金,還有人說境外投資者,還有量化基金、公募基金……

如此詭異,興業銀行必然要出來回應。

興業銀行當日盤後即向媒體表示,並不清楚具體原因,銀行未有應披露而未披露信息。當日,興業銀行發布了正式的公告,並明確表示:

經自查核實,本公司經營情況正常,內外部經營環境未發生重大變化,不存在應披露而未披露的重大事項。

這個表述,只能說明興業銀行方面不知情,不能說明沒有異常。

財聯社報道,對於興業銀行的上漲主要有以下四種猜測:

猜想一:國家隊又买买买了?尤其近期社保基金、保險資金入市權益市場信號頻頻,匯金、國新等國家隊也多次在尾盤出手四大行、ETF等,興業銀行的尾盤突然漲停,引發這一猜測。

猜想二:外資在大舉买入。12月28日,興業銀行獲外資买入689.94萬股,佔流通盤0.03%。陸股通持有興業銀行6.24億股,佔流通股3%,累計持股成本14.58元,持股盈利1.13%。

猜想三:29日是A股的最後一個交易日,基金業績排名關乎很多公募的直接利益,可能是公募爲了排名而出手。

不過這一說法並沒有得到公募的支持。有基金經理表示,公募考核在11月底已經結束,從重倉興業銀行的基金來看,也沒有產品業績排名較爲突出或者靠後。

同時相關人士認爲,重倉興業銀行的指數也多是大藍籌指數。比如華夏上證50ETF、華泰柏瑞滬深300ETF、華寶中證銀行ETF等,這些ETF本身規模較大,除了銀行主題的ETF,興業銀行在其他ETF中佔比也並不太高,拉漲單一個股對基金淨值變動不大。

猜想四:這大概率重現“光大烏龍指”事件。

2013年光大烏龍指事件曾經轟動一時。證監會後來認定“光大證券在進行ETF套利交易時,因程序錯誤,其所使用的策略交易系統以234億元的巨量資金申購180ETF成份股,實際成交72.7億元”爲內幕信息,相關人員受到處罰。

2023年,興業銀行和大部分銀行一樣,股價是跌的,面對這樣的“天上掉餡餅”,意味着2024年第一個交易日,不少投資者有機會跑路了。不用槓杆遊戲多說,近3天的劇情表明確實如此。

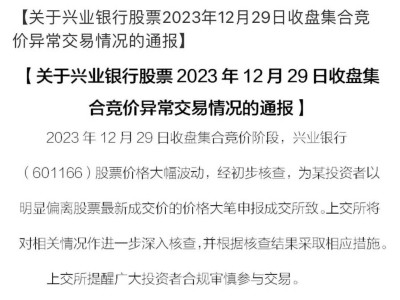

2023年12月29日晚間,上交所發布關於興業銀行股票2023年12月29日收盤集合競價異常交易情況的通報。

通報說:

2023年12月29日收盤集合競價階段,興業銀行股票價格大幅波動,經初步核查,爲某投資者以明顯偏離股票最新成交價的價格大筆申報成交所致。上交所將對相關情況作進一步深入核查,並根據核查結果採取相應措施。

誰幹的,只差公开說出來了。上交所會核查,根據結果採取相應措施,也就是如果涉嫌違法違規、內幕交易之類,那么一定是會披露的。

傳言、八卦,該聽聽,最終相信會有真相。

2、第三季度業績繼續下滑,且幅度不算小

說完興業銀行的尾盤大單“瞬間漲停”,還是回到興業銀行業績本身。

前段時間槓杆遊戲也寫過,2023年,對於興業銀行來說,應該是很不平凡的一年。經歷了行長退休,屢收罰單,信用卡風險、地方平台債務問題也備受關注。

在交出了一份不太好看的半年報後,興業銀行的三季報無論營收還是歸屬淨利潤都繼續下滑。

且……

新領導班子如何帶領興業銀行業績企穩?

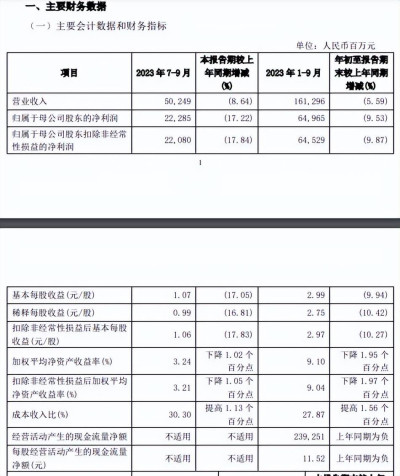

2023年三季度,興業銀行錄得營收502.49億元,同比下滑8.64%——上半年也是下滑,但當時的下滑幅度爲4.15%。

也就是說,三季度表現非常不好。

2023年一季度,興業銀行錄得營收554.10億元,而2022年同期該數字位594.03億元,同比下滑6.72%。

整個上半年只下滑了4.15%,說明二季度同比下滑幅度稍弱於一季度。那么這樣一對比可見三季度啥情況。

其實這不算什么,如果看歸屬淨利潤更慘,下滑17.22%,爲222.85億元。

2023上半年,該行歸屬淨利潤爲426.80億元,2022年同期爲448.87億元,同比下滑了4.92%——三季度看來是真慘。

扣非淨利潤的情況基本類似,槓杆遊戲不多說,如下圖。

因爲這樣一個情況,三季度興業銀行的基本每股收益1.07元,同比下滑17.05%。

稀釋每股收益0.99元,同比下滑16.81%。

扣除非經常性損益後基本每股收益1.06元,同比下滑17.83%。

加權平均淨資產收益率3.24%,同比下降1.02個百分點。

扣除非經常性損益後加權平均淨資產收益率3.21%,下降1.05個百分點。

上述指標幾乎沒有不下滑的,唯一增長的是成本收入比,三季度爲30.30%,同比提高1.13個百分點。

不用翻譯吧,這個意思是說,花了更多的成本才能以前一樣的錢。

另外還不錯的是,不良率繼續在下降。

截至2023年9月末,不良貸款率1.07%,2022年末爲1.09%,下降0.02個百分點。6月末時爲1.08%。

然後槓杆遊戲注意到,興業銀行9月末的撥備覆蓋率237.78%,2022年末爲236.44%,提高1.34個百分點。

撥貸比2.55%,2022年末爲2.59%,下降0.04個百分點。

略顯遺憾的是,截至2023年9月末,興業銀行的總資產9.92萬億元,2022年末爲9.27萬億元,倒是增長7.09%——但可惜就是離10萬億元一步之遙,雖然差得不多,也只是個象徵意義,但肯定大家都是期待的。

相信2023全年可以成爲十萬億大行。

3、前三季度下滑幅度高於上半年

2023年三季報披露,興業銀行2023年前三季度實現營收近1613億元,同比下滑5.59%——如上文圖,三季度表現很不給力,因此,這個下滑幅度,自然高於上半年的同比下滑4.15%。

利潤方面的情況自然也是一樣的,前三季度歸屬淨利潤接近650億元,同比下滑9.53%,上半年下滑幅度不到5%。因爲如上文槓杆遊戲所述,三季度實在是太慘了。

何以至此?

2023年的三季報裏其實有披露。比如手續費淨收入228億元出頭,同比下滑幅度高達30.36%。興業銀行做了解釋:

理財等手續費收入下降。

當然還有其他原因。

下滑幅度,確實夠驚人的。

上文寫了2023年三季度成本收入比提高了1.13個百分點。如果看前三季度,該指標爲27.87%,提高 1.56 個百分點。

資本充足方面,資本總額等指標截至2023年9月末,相較於2022年末基本是增長的。

不過核心一級資本充足率等指標則有些異樣。比如截至9月末,興業銀行集團層面的核心一級資本充足率9.47%、單銀行層面爲8.97%,2022年末時上述2個指標分別爲9.81%、9.34%。

一級資本充足率情況類似,集團層面10.64%、單銀行層面10.19%,2022年末分別爲11.08%、10.67%。

資本充足率集團層面13.78%、單銀行層面13.40%,2022年末上述指標分別爲14.44%、14.13%。

對了,關乎不良情況,槓杆遊戲多說幾句,截至2023年9月末,興業銀行不良貸款余額570.85億元,較2022年末增加25.97億元,不良貸款率 1.07%,較上年末下降0.02個百分點。

關注類貸款余額814.87億元,較2022年末增加74.72億元,關注類貸款佔比1.53%,較上年末增加0.04個百分點。

三季度,不如中報那么詳盡,不過也再次提到:加大對房地產、政府融資平台和信用卡業務等重點領域的風險處置化解,總行成立柔性敏捷小組,調動全集團專業力量,協同分行共同化解處置。

另外,興業銀行提到,房地產與政府融資平台業務資產質量已趨於穩定,信用卡業務資產質量雖存在一定壓力,但前瞻性指標已出現好轉。

不久前,興業銀行新任行長陳信健任職資格獲核准。

其第四任行長如何帶領興業銀行解決當下的下滑,並再創佳績,我們拭目以待。

本文未標注出處的財務圖表,均源自興業銀行、上交所有關公告,特此說明並致謝

版權及免責聲明:本文系槓杆遊戲創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!槓杆遊戲任何文章之觀點,皆爲學習交流探討用,非投資建議。用戶據此進行的一切投資,請自負責任。文章如有疏漏、錯誤歡迎批評指正。

標題:興業銀行啥情況?年末尾盤“瞬間漲停”,接着“开年殺”

地址:https://www.vogueseek.com/post/42441.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。