來源: 編輯:匿名 發表時間:2023-12-28 08:51:21 熱度:18

“穩健的貨幣政策要精准有力。保持廣義貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,支持實體經濟發展。”這是2023年年初,政府工作報告中對於貨幣政策的總體取向。

接近年底,今年貨幣政策領域的“成績單”如何?

整體來看,2023年,金融管理部門兩次降准,降低存款准備金率累計0.5個百分點;兩次降息,調降逆回購操作和中期借貸便利(MLF)等政策利率,分別累計下降20個、25個基點。

發揮總量和結構雙重功能,穩健的貨幣政策使金融對實體經濟支持服務力度不斷加大。11月末,廣義貨幣同比增長10.0%,社會融資規模同比增長9.4%,約爲名義經濟增速兩倍,市場流動性合理充裕,超過年初預期目標。

歷次降准降息梳理

近日,新一輪存款降息的序幕拉开了。

繼六大國有銀行之後,12家全國性股份制銀行也調整了存款掛牌利率以及各項存款產品利率調整。其中,多數股份制銀行的下調力度較爲一致,一年期、兩年期、以及三年和五年定期存款利率下調幅度分別爲10個基點、20個基點和25個基點,下調後的存款利率普遍較六大國有銀行略高。

這是2023年以來,第三輪大規模的調降存款利率。當前銀行淨息差收窄的壓力仍然較大,是此輪存款利率下降的重要原因。此前,全國性主流銀行曾先後於6月份、9月份兩次下調人民幣存款利率,4月前後也有多地中小銀行下調人民幣存款利率。

如果按照銀行存款降息來看,2023年大致有三輪較大規模的降息潮。不過,從貨幣政策角度出發,2023年央行共主導了2輪降息。

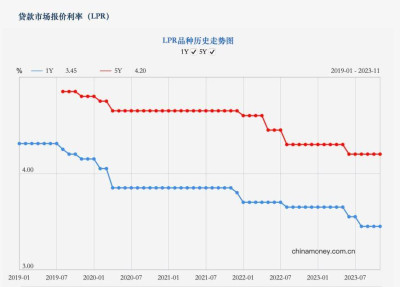

第一次發生在6月。6月13日央行進行20億元7天期逆回購操作,中標利率爲1.90%,此前爲2.00%;6月15日,央行开展2370億元中期借貸便利(MLF)操作,中標利率2.65%,較此前下調10個基點。當月LPR報價也隨之下調,一年期和五年期LPR均下調10個基點。

8月降息則超出市場預期。7天期逆回購中標利率下降10個基點,MLF操作利率則下調0.15個百分點;當月LPR報價現非對稱性下調,一年期LPR下調10個基點,5年期LPR按兵不動。

而2023年最後一次中期借貸便利(MLF)操作結果已於12月15日出爐,淨投放8000億創年內新高,但利率連續4個月保持不變。本月LPR預計也將保持不變。

由此即可統計全年政策性降息,7天期逆回購中標利率共下降20個基點、中期借貸便利(MLF)下降25個基點,引導1年期、5年期以上貸款市場報價利率(LPR)分別累計下降20個、10個基點。整體低於市場年初預期的50個基點左右的調降幅度。

2023年央行歷次降准降息操作情況(圖源:時代周報記者 王晨婷/制表)

今年的兩次降准則分別出現在3月和9月。

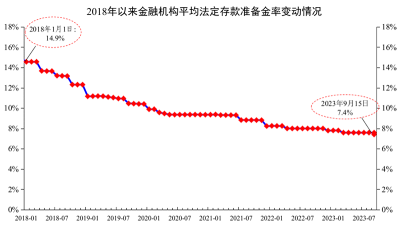

3月17日,央行發布公告稱降低金融機構存款准備金率0.25個百分點,下調後,金融機構加權平均存款准備金率約爲7.6%。央行對此次降准的表述爲:“爲推動經濟實現質的有效提升和量的合理增長,打好宏觀政策組合拳,提高服務實體經濟水平,保持銀行體系流動性合理充裕。”

9月14日,央行宣布再下調金融機構存款准備金率0.25個百分點,下調後金融機構加權平均存款准備金率約爲7.4%。

2023年兩輪降准,加權平均存款准備金率下降40個基點,兩度降准釋放約超萬億的流動性。不過,較2022年下降的60個基點,2023年的整體調降更顯穩健。

影響幾何?

2023年兩輪降息兩次降准,爲中國經濟帶來了怎么樣的影響?

具體來看,降息的目的是鼓勵商業貸款和個人消費,從而促進經濟活動。

以6月的降息爲例,從收效來看,當月新增社融4.22萬億元,高於市場預期,新增信貸也高於過去五年同期平均水平。不過社零整體表現略低於市場預期,6月社零同比增3.1%,兩年環比有所提升;7月社零同比增2.5%,環比下降0.06%;處於傳統淡季的房地產銷售在6月、7月也仍處相對低迷的狀態。

2019年來LPR走勢(圖源:央行官網)

降息效果雖有顯現,但有證券指出,當時以維持短期經濟穩定的目的更爲明顯,也爲後續改革提供盡量長的時間窗口。在目前的經濟周期中,宏觀調控對於經濟恢復起到重要作用,而不少宏觀政策的執行都需要現金來推動。

再以9月降准爲例,在此之前,7月政治局會議後,爲促進國內經濟復蘇,政策端多箭齊發,包括降低印花稅、降低融資保證金比例、“認房不認貸”、降低存量住房的貸款利率等。政策出台雖能推動經濟回暖,但商業銀行在短時間內會面臨大量的資金釋放需求,產生階段性的流動性壓力。

此時降准,能直接降低銀行的負債成本,也使後續政策空間更爲廣闊。按照券商估算,每次降准都將釋放中長期資金5500億元左右。

央行11月27日發布《2023年第三季度中國貨幣政策執行報告》稱,整體來看,今年以來貨幣政策精准施策、持續發力,爲實體經濟提供了更有力的支持。

以金融支持實體經濟發展,是近年貨幣政策的主要取向。從貨幣信貸規模來看,11月末,人民幣貸款余額達236.42萬億元,廣義貨幣(M2)、社會融資規模存量同比分別增長10%和9.4%;1-11月新增人民幣貸款1.09萬億元。

中國民生銀行首席經濟學家溫彬對時代周報記者分析稱,前11個月人民幣貸款增加21.58萬億元,增量已與2022年全年相當。聚焦到國民經濟重點行業,信貸增長保持高位。10月末,“專精特新”中小企業、科技中小企業、高新技術企業貸款分別同比增長17.7%、22.1%、15.7%,均明顯高於同期各項貸款增速,信貸結構正持續優化。

2024年初仍有降准降息可能

根據市場預期,年內作爲貨幣政策的降息降准基本結束。放眼2024年,貨幣政策又會有怎樣的空間?

近日召开的中央經濟工作會議對於2024年貨幣政策的定調是:穩健的貨幣政策要靈活適度、精准有效。保持流動性合理充裕,社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配。

發揮好貨幣政策工具總量和結構雙重功能,盤活存量、提升效能,引導金融機構加大對科技創新、綠色轉型、普惠小微、數字經濟等方面的支持力度。促進社會綜合融資成本穩中有降。保持人民幣匯率在合理均衡水平上的基本穩定。

“相比之前的提法,中央經濟工作會議這次提貨幣政策的時候,增加了‘和價格水平預期目標相匹配’。現在的物價明顯處於較低的狀態,那么2024年的貨幣政策應該會更加寬松。因此,近期也就是2024年年初降准降息的概率還是比較大的。”中國人民大學國家發展與战略研究院教授劉曉光在接受時代周報記者採訪時表示。

2018年以來央行降准情況(圖源:央行官網)

國盛證券首席經濟學家熊園認爲,從11月金融數據來看,信貸低於預期、也略低於季節性,社融基本符合預期、政府債券是主要拉動。結構上,居民短貸和按揭貸明顯低於季節性。具體到貨幣端,貨幣寬松仍是大方向。

“其中,物價偏低、近期地產銷售也仍偏弱,降息的可能性增加。當前DR007仍在政策利率上方,同業存單利率也持續上行,反映銀行間市場流動性仍偏緊,疊加後續增發國債落地,降准也仍有必要。”熊園表示。

高盛在《2024中國宏觀經濟展望》中提到,明年中國貨幣政策將從價和量方面支持財政發力,預計2024年將有3次降准、1次降息。

來源:時代財經

標題:年內兩次降息、兩度降准,寬松政策預期升溫,專家:明年年初降的概率比較大

地址:https://www.vogueseek.com/post/40718.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 鞍石生物科技完成10億元B輪融資,國投招商和IDG資本聯合領投

下一篇 : 京東宣布:大幅漲薪