來源: 編輯:匿名 發表時間:2023-12-22 00:50:26 熱度:20

郭磊系中國首席經濟學家論壇理事、廣發證券首席經濟學家

精彩觀點:

1、2023年外部環境有兩條主线,第一是歐美經濟在去庫存,影響新興市場出口;第二是歐美經濟在加息,影響新興市場匯率和FDI。2024年兩個线索均會有不同程度緩和,新興市場壓力減輕。

2、過去的三年中,美國的財政擴張是非常明顯的。這樣的擴張幫助它繞开了資產負債表衰退,但代價是高通脹。

3、美國經濟未來會繼續減速,繼續降溫;但可能不會出現一個特別典型的硬着陸或者是衰退。出口環境未來有條件進一步正常化。

4、疫後美債收益率中樞擡升有它的必然性的,但即便是按照目前美國的名義增長,10年期美債利率也已經過高了。

5、從商品走勢來看,中國經濟這一輪短周期的低點應該是已經過去。爲什么股票和利率走勢不相同?因爲商品定價久期偏短,現狀邊際變化就可以;股債需要進一步改變預期。

6、原材料庫存的觀望應該是這兩個月經濟主要的抑制因素之一,它也帶來了產成品庫存周期的一個搖擺。從歷史上看,原材料去庫存一般不會太久。

7、出口調整應該是已經接近尾聲,出口並不是取決於終端需求,而是取決於終端需求的緩衝墊庫存周期。

8、地產調整應該是已經接近尾聲,明年地產對於經濟的一個拖累的話會有一個減輕。

9、無論是“以進促穩”,還是“先立後破”,都意味着政策對2024年的整個經濟增長應該還是呈現出比較明確的訴求。明年GDP目標5%的概率應該還是比較大的。

10、從現實測算來看,要實現5%的增長目標需要滿足三個條件:一是出口需要回到一個正常年份的位置;二是地產投資降幅需要有一個顯著的縮窄;三是需要有一個相對擴張特徵的財政政策,來滿足基建和政府消費這兩部分的假設。

11、財政是2024年整個宏觀线索最大的一個看點,不要只盯着狹義赤字率,要從廣義財政加總來看;另一個比較重要的看點是保障房爲代表的三大工程建設。此外,中央經濟工作會議提到的“推動大規模設備更新和消費品以舊換新”亦值得關注。

12、貨幣供給可能會相對比較中性,典型寬貨幣一般是在名義GDP快速下行周期。

13、“剪刀差”位置有利於權益資產的勝率。利率怎么樣取決於明年名義GDP,按名義增長6%左右測算大致中性。

12月17日,廣發證券首席經濟學家、董事總經理郭磊做客由華爾街見聞主辦的「Alpha投資峰會」,就2024年中國宏觀經濟做出分析和展望。

以下是投資作業本課代表(微信ID:touzizuoyeben)整理的精華內容,分享給大家:

尊敬的各位嘉賓,各位朋友,很榮幸在這裏做一個交流。我來自廣發證券,我叫郭磊。

今天主要想和大家分享一下,我們怎么樣去看待2024年的中國宏觀經濟,包括怎么看待內外部環境,經濟增長的趨勢,政策環境以及資產定價的環境。

2024年外部環境兩條主线將緩和

我先從一個問題談起,就是外部環境。

大家知道已經馬上要結束的2023年外部環境有兩條主线。

第一,歐美經濟在去庫存,所以新興市場的出口是普遍的承壓的。我們看到中國的出口今年是一個負增長,但實際上像韓國、越南今年出口也處在一個相對壓力比較大的一個狀態,這主要和歐美的去庫存周期有關。

第二,歐美經濟在加息,所以新興市場的 FDI 和匯率的話也有一個承壓。

這是 2023年全球宏觀變動兩條主线。2024年我們估計這兩個线索都會有不同程度的緩和。

首先,歐美的去庫存周期結束,所以新興市場的外需環境會有一個好轉。

其次,歐美的加息應該是差不多了,對應着新興市場的整個流通環境也會有一個好轉。

歐美會不會進入衰退?

很多人可能會糾結一個問題,歐美會不會順勢進入衰退?

我的理解是這樣的,美國經濟實際上是一個多线索的綜合體。疫後美國財政擴張是它避开資產負債表衰退很重要的一個原因。

疫後經濟在某種程度上是一個後危機經濟。在疫情期間,居民和企業部門的資產負債表受損,如果你不去管它,它很有可能就是一個資產負債表衰退。

如果你要去管它,那用什么樣的方式呢?按照資產負債表衰退理論,財政擴張可能是非常有效的方式。

而實際上在過去的三年中,美國的財政擴張是非常明顯的。

美國的赤字率一度到達雙位數。就是這樣的擴張,幫助它繞开了資產負債表衰退,但代價就是高通脹,我們看到美國的通脹一度非常高。

目前財政擴張的力量應該已經到了末端,我們估計明年美國的赤字率可能會有一個下降。財政對經濟的貢獻會進入一個小幅爲負的狀態。

但是被財政托底了兩年的制造業投資,也已經完成了一輪調整。

所以美國經濟,它第一個力量是財政擴張紅利,這個力量目前已經到了尾段,包括超儲蓄現在已經基本用完了。

但是第二條线索,制造業周期可能也已經調整完畢,再工業化和新技術革命也帶來了部分行業的一個新增投資,所以它本質上是這三種力量的一個結合。

當然美國經濟是一個消費爲主的經濟體,所以第一個力量可能會稍微大一些,這個決定了美國經濟未來會繼續減速,繼續降溫。但可能不會出現一個特別典型的硬着陸或者是衰退,對應的我們的整個外部出口環境應該還是有望繼續正常化的。

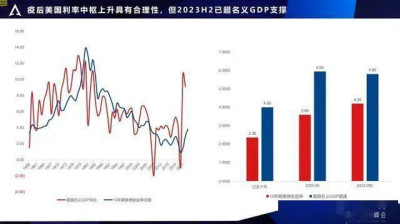

大家知道美債收益率被稱爲全球無風險收益率的一個錨。

美債收益率非常高的時候,比如它到接近5%的時候,我們風險資產的機會成本是很高的;如果它下來了,那么整個風險資產的情況會好很多,怎么看待這個問題?

在這裏我想講兩個結論。

第一,疫後美債收益率中樞擡升有它的必然性的。

利率是由名義GDP決定的。

什么是利率?是我們借錢給別人要求的一個回報率,理論上包括兩部分,第一部分我們借錢給他,他的一個投資回報率,第二部分是通貨膨脹的補償。

加起來在宏觀上對應的就是名義GDP,微觀上對應的就是利率,所以利率本質上是名義GDP決定的。

那么疫情前的十年,美國名義GDP年均復合4%左右,疫情前20年年均復合4.1%,也是4%左右。

但是過去兩年由於通脹高了,這個數字高了很多,名義GDP高了,利率本來就應該更高。

第二,但即便是按照目前美國的名義增長,利率也已經過高了。

在疫情前的十年當中,美國名義增長在4%左右,利率多少?2.4%,差不多是一個1.7倍的倍數。

如果按照這個標准,那么今年二季度美國名義增長在6%的時候,利率理論上應該是3.5%或者3.6%。實際上今年二季度10年期美債的中樞也就是3.6%,當時雖然高但是很合理。

下半年美國名義增長應該逐漸低於6%了,三季度還在6%以上,四季度應該是沒有了,即便我們按照6%,那么10年期美債收益率到了4%,也已經顯然過高了。

未來的5—10年,我們這裏假設美國的GDP能做到5%左右,實際增長可能大體差不多在2%附近。

如果還是按名義增長是10年期國債收益率1.7倍,美債的中樞應該在3%左右。

當然很多人也會發現這個裏面是有點問題的,因爲過去10年美國一直在QE,利率本來就更低。

那么我們可以採取另外一個假設,以疫情前20—30年,美債的估值大概在1.3倍,這種情況下5%的增長大概對應的3.8%的利率。

未來更靠近哪種情形不知道,但是無論是3.0%還是3.8%,目前的10年期美債收益率依然處在一個偏高位,未來會逐步的往下走。

中國經濟這一輪短周期低點已過去

關於2024年的中國經濟,大家可以看到今年中國經濟的兩年復合增速一直在5%以下,過去兩個季度在4.5%以下,全年是一個U型。

壓力最大的是今年二季度。假如我們去看月度經濟的走勢,二季度也是一個低點。5月份的話基本上就是這一輪的一個低點。

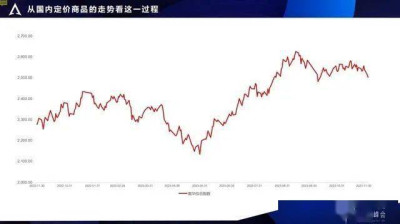

實際上有一種資產跟經濟的短期走勢基本上差不多的,那就是中國定價的商品,這是南華綜合指數。

回過頭去看,今年5月份就是它的一個低點,6—9月有一輪明顯的修復,10月份之後的話再度有所回踩,但是比5月份低點應該還是高不少。

如果是市場是有效的,那么商品隱含的應該就是這一輪短周期經濟的一個走勢。

很多人可能也會有點困惑,爲什么股票和利率的走勢不完全相同?

我的理解是這樣的:商品是一種定價久期相對比較短的資產,它更多反映經濟基本面的邊際變化,而股債的定價周期相對比較長,它需要改變預期,所以商品跟股債定價上稍微有的一點區別。

從商品走勢來看的話,中國經濟這一輪短周期的低點應該是已經過去了。

從11月份的經濟數據來看,經濟運行應該算是環比基本平穩。

無論是工業部門,消費部門還是出口部門,比二季度低點的話,應該都是有了明顯的一些改善。

但是經濟還是有一些問題,其中一個問題,就是供給端要強於需求端。

工業增加值在過去幾個月是要略強於季節性的,包括在11月份基本上處在過去幾年整個季節性的一個上限。固定資產投資也是這樣的一個情況。

但是代表需求端的指標,比如消費,整個走勢的話是偏弱的。

實際上高頻數據在一定意義上也呈現出這樣的一個特徵:發電相對比較好,貨運相對比較好,但是純粹代表終端需求的消費,地產銷售以及出口,目前還沒有起來,這是經濟在當前這個階段所呈現出來的一些特點。

這個特點的話也進一步帶來價格的一個壓力。

大家知道假如總供給超過總需求的時候,那么價格的話應該會有一個承壓的。

對一個企業來說,假如它的整個生產速度是超過銷售速度的,那么庫存就會有一個累加,這種情況下,企業會傾向於通過降價來去帶動銷售。

所以我們看到PPI價格在目前這個周期位置的話,應該處在一個相對偏低的位置。

實際上如果我們看這一輪的PPI周期,它是已經完成了一個觸底,今年最低點的話大概在-5.6%,後面已經开始回升,只不過是這兩個月整個回升的節奏的話,確實受到了一些影響。

那么呈現這種特徵的背後原因是什么?其中有一個原因是大宗商品這一輪的調整,這個是中美經濟目前共同面對的一個外部衝擊因素。

在今年5月份經濟見底之後,6-9這4個月,大宗商品出現了一輪上行,原油基本上漲了30%,所以6月份到9月份的經濟包含着補庫存的一個力量。

10月份之後,大宗商品开始回踩,導致上中遊的行業普遍進入一個原材料的觀望期。

大家知道並不是說上遊降價的時候,下遊就會加緊備貨。而是正好相反,如果上遊的大宗商品和原材料在降價,中下遊就會觀測是不是價格還可以更低,這時候它會進入一個觀望。

所以原材料庫存的觀望應該是這兩個月整個經濟主要抑制因素之一,它甚至帶來了產成品庫存周期的一個搖擺。

中美的產成品庫存周期已經完成一個觸底,但是在10月份中美的庫存同步出現了一輪回踩,應該主要是大宗商品價格下行所誘發的。

那么往後去看,我們的一個理解,經濟不存在再進一步下行的一個空間了,原材料去庫存,一般是一個季度一個月到三個月不等,是比較短周期的。

出口、地產已經基本調整完畢

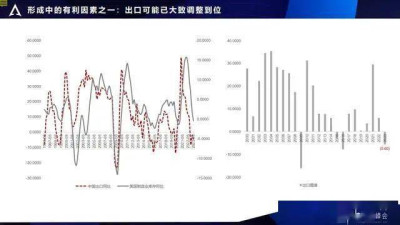

如果我們往明年上半年去看,經濟中主要的部門,比如出口或者地產應該是已經基本調整完畢。

首先出口應該是度過了這一輪壓力最大的一個時段,出口的一個走勢其實有點反直覺。

所以每一輪出口周期都很難去判斷,我們很多時候會覺得它取決於海外的一個終端需求。

但實際上我們想一下,今年比如美國經濟,它應該是逐季環比加速的,但是我們的出口的話也是逐季的減速,就是因爲出口實際上它並不是取決於終端需求,而是取決於終端需求的緩衝墊——庫存周期。

海外補庫存的時候,出口一般是加速,而去庫存的時候,出口一般是減速。

過去6個季度經濟一直在去庫存,所以出口的話是一個往下的趨勢,而目前這個過程應該是差不多了,雖然庫存現在還在底部徘徊,10月份有回踩,現在底部徘徊,但是它已經到了一個經驗底部區域。

包括我們去看美國經濟的微觀數據,去年下半年資本品去庫存,今年上半年消費品去庫存,所以對應着明年的出口應該會比今年有一個好轉。

歷史上中國出口負增長的時候其實並不多,基本上每一輪都是歐美典型去庫存的一個周期,包括今年。所以隨着這個階段過去,我們估計明年中國的出口可能會回到個位數增長的狀態。

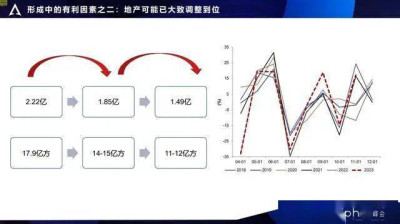

第二個判斷的話可能會有點爭議,我理解這一輪中國房地產整個調整幅度已經比較大,目前應該是大致已經調整到一個尾部階段。

目前地產銷售的應該已經接近於到達一個均衡位置,明年地產對於經濟的一個拖累的話會有一個減輕。

大家知道中國的90後比80後要少百分之十幾,00後比90後要少20%。如果是80後的峰值,地產銷售峰值是17.9億方,90後的峰值的話,理論上應該是14—15億方,00後的話應該是11—12億方。

00後目前是14—23歲,买房子的年齡,一般25—28歲,處在整個正態分布最中心的一個地帶。

所以留給房地產調整的時間,本來應該是80後的最後一波到00後的第一波,這個時間跨度。我們看到的情況要更長一些,但實際上這一輪地產調整相對來說比較迅速。

我們從17.9億方,降到今年預期11億方多,是三年左右,住宅大概10億方左右,這個過程對經濟的整個拖累的話是蠻大的。

我們知道房地產它往上、往下都是有一個很龐大的產業鏈。同時它是地方政府廣義收入的一部分,土地出讓金是整個廣義財政很重要的一個來源。

收入會影響支出,同時還會產生債務的一個收縮效應。所以爲什么這一輪總需求不足,那么房地產調整應該是很重要的一個原因。

截止到目前,地產銷售降到11億方多的一個水平,住宅到10億方的一個水平,我覺得應該基本上差不多了。

大家看前兩天剛出來的11月份地產數據。11月份的新开工的環比已經處在季節性的一個偏上限了,疊加上目前銷售的話在低位也已經漸趨穩定,我們估計這個力量對中國經濟整個負面拖累最大的一個階段的話,應該是已經過去。

三個非常重要的提法

再接下來一個因素的話就是政策,我們認爲政策對經濟影響的一些新的线索正在形成。

年底的政治局會議和中央經濟工作會議確定了2024年我們經濟工作的主要方向和抓手。

這兩個會議有三個非常重要的提法,第一個提法的話叫以進促穩,什么叫以進促穩?

大家知道如果我們講穩中求進,它應該是一個相對比較中性的概念,又穩又進,這個也是歷次會議的話,都會有的這樣一個表述。那么如果我們講穩字當頭,或者是以穩帶進,那么強調的就是穩,而相反,假如我們強講以進促穩,那么實際上強調的就是進。

2024年政策強調以進促穩,我們的一個理解應該會有一個相對比較偏積極的GDP的目標。

第二個詞的話叫先立後破。

大家知道在中文語境裏面破立並舉是歷來比較中性的一個提法。如果在提法之外,我們講不破不立,那么強調的就是破,就要先完成整個結構的一個調整,然後再去做總量。相反如果我們講先立後破,那么強調的就是增量改革,就先確保整個總量的穩定,再去調結構。

無論是以進促穩,還是先立後破,都意味着政策對2024年的整個經濟增長應該還是呈現出比較明確的穩增長訴求。

而第三個提法的話叫適度加力,這個是在財政政策上的一個表述。明年財政政策可能會是政策着力點之一。

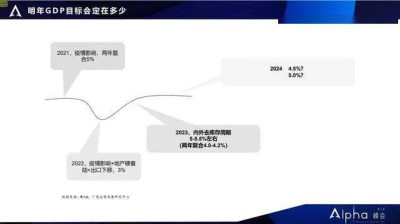

在這個基礎上的話就涉及到一個問題,以進促穩明年的GDP目標會定在多少?

大家知道今年的GDP我們目標是5%左右,但是今年存在着一個低基數。

今年的5%相當於兩年復合的4%,明年以進促穩。那么我們4.5%、5%的話,理論上都是能夠說得通的,都算是以進促穩。我個人覺得5%的概率應該還是比較大的。

第一,目前內外的預期需要進一步的去提振,如果是4.5%的目標,可能實現不了這樣一個結果,5%的話應該是可以實現經濟進一步的一個提振。

第二,今年表觀增速畢竟是5%,明年如果我們定在4.5%,雖然真實增速的話可能還是上升的,但是表觀增速的話會有一個下降,這不太符合以進促穩的這樣一個基本的基調,所以我們猜測5%左右依然可能是2024年的目標。

今年9月22號的時候,統計局副局長在經濟日報有一篇文章,那篇文章有兩個結論:

第一,中國經濟目前潛在增長率依然有5—6%左右。

第二,過去三年我們GDP年均復合增速4.5%,明顯低於潛在增長水平。過去三年4.5%的話,明顯低於潛在增長率,是因爲我們存在外部約束、外生約束,

那么明年是一個回到正常的年份,目標的話至少不會定在低於潛在增長水平的這樣一個位置。

明年實現GDP5%增長需要這三條件

如果定在5%的話,需要怎么去實現?

我們在這裏做了一個簡單的測算,我們有三個簡單的結論:

第一,出口必須回到一個正常年份的位置。這裏我們用3%來做一個估算,也就是出口的話必須回到一個正常年份的正增長,我個人覺得問題不大。

過去幾十年中國出口負增長的年份的話也不超過4次,都是典型的海外去庫存的年份。明年只要是一個正常年份,出口正增長的話,應該還是概率比較高的。

第二,地產投資必須有一個顯著的縮窄,降幅必須有個顯著縮窄。

今年地產投資是經濟的拖累之一,明年的話如果我們要5%的增長,這一塊的拖累必須有個下降。剛才我們也提到了,這一塊的整個調整差不多了,所以商品房這一塊本身會有一個企穩的動能。此外的話我們的保障房也需要有一定的助力。

第三,必須有一個相對具有擴張特徵的財政政策,從而保證基建和政府消費這兩塊的基本假設。

無論是我們剛才講的地產還是基建,實際上都涉及到財政,這個也是2024年整個宏觀线索最大的一個看點。

這次中央經濟工作會議也明確了,要繼續實行積極的財政政策和穩健的貨幣政策,加強政策工具創新和協調配合。財政和貨幣之間的一個協調配合,對應着類財政的貨幣政策工具,或者我們叫廣義財政工具,這個是有一定的想象空間的。

政策同時指出要用好財政政策的空間,要強化國家重大战略的財政財力保障,要合理擴大地方政府專項債的一個資金使用費、用的資本金的一個範圍。

這些都對應着2024年相對比較積極的一個財政政策空間,這個是2024年的看點之一。

我們講財政積極這裏有個誤區就是只盯着赤字率,實際上赤字率3%比3.5%也就少7000億。

財政還包括另外一塊叫廣義財政,它包括政府增發的國債,包括每年的專項債,用於資本金的一個比例,它撬動的整個資金乘數會不一樣。

以及類財政工具,比如PSL。這幾塊加起來的話,才是整個廣義財政的空間。未來我們要去看的是這幾塊的一個加總。

我們估計加總之後的話,這幾塊應該明年會有一個比較積極的量。

貨幣供給的話明年我們的一個看法會相對比較中性。這次中央經濟工作會議對貨幣的一個強調,叫貨幣供應量要從經濟增長。以及價格水平預期目標相匹配,

這個意味着假如明年增長目標是5%,價格目標是3%,那么貨幣供應量的一個參考目標的話就是8%,這個整體來說算是比較中性的。

實際上大家如果去觀察,中國的政策周期,典型的寬貨幣一般是在名義GDP下行最快的一個階段,也就是美林時鐘中所說的衰退後期。真正經濟开始復蘇或者开始企穩的時候,這時候貨幣一般不會太寬的,它主要是金融政策來配合財政的一個擴張。

明年還會有一個比較重要的看點就是保障房的建設。

目前房地產處在新發展模式落地的一個關鍵階段,其中一塊是商品房,未來它的商品屬性會逐漸修復;另外一塊就是保障房,我們估計未來十年會大幅度提升保障房的比重。明年是新一輪保障房建設的元年。

錢從哪裏來?

央行已經明確表示會爲保障房等三大工程提供低成本建設的資金,所以這個的話明年的話也是非常重要的一個帶動因素。

除了財政保障房等之外,那么我們這次中央經濟工作會議也提到了其他一些政策方向,其中一個表述叫做有潛能的消費和有效益的投資。

這裏面的話提到了消費品的以舊換新,然後以及擴大設備更新等等這樣一些領域,分別對應整個經濟的中遊設備和下遊耐用消費品,它也是明年整個政策紅利有可能釋放的一個領域。

所以整個經濟往未來看,整個經濟的話應該還是有條件有一個觸底回升的,特別是目前價格的話也在一個低位,名義增長的彈性可能會大於實際增長。

所以後續的話,整個經濟增長的改善的話,應該還是一個大的趨勢,我們正在度過壓力最大的一個時段。

最後再簡單說一下對於剛才這些分析的一個前提之下,明年資產定價環境的一個看法。

首先是股票,大家知道今年整個股指的話是一個負收益。背景之一可能是過去幾年賽道型投資的一個反噬;另外一個背景,基本面實際上今年整體來說也是不太有利的。我們萬德全A今年的話也有一個個位數的下跌幅度。

它背後兩個原因,第一企業盈利今年是一個負增長,統計局的規模以上工業企業盈利,今年的話是一個負增長。在歷史上,就權益回報率來說,企業盈利負增長的年份也只有15年和19年是例外。

另外第二個美債收益率太高了,所以這是今年整個權益市場負收益的兩大原因。

如果是從這兩個原因去看,那么目前的位置是有利的,它是一個剪刀差位置。

首先國內的PPI和企業盈利在一個低位,未來會逐步往上走。其次海外無風險利率在一個高位,未來會逐步往下走,這兩個线索的話,對應的權益的回報率應該會有一個逐漸修復的過程。

關於利率,關於債券資產。

我們剛才講了,利率取決於名義GDP,過去三年中國經濟名義GDP年均復合是7%,對應着利率中樞差不多在2.9%左右,如果算上今年這4年,名義GDP年均復合可能在6.5%左右,利率中樞的話差不多在2.85%。

所以市場是非常有效的,它一直有一個內生的不斷的去調整的這樣一個驅動力,按照這個框架明年名義GDP落在什么樣的位置會非常關鍵。

打個比方,假如明年中國的名義GDP是6%左右,實際增長5%加上一個點左右的平減,那么按照4年的這樣一個估值,利率的中樞,應該在接近2.7的這樣一個狀態,上下20個bp的話就是2.5—2.9%。

這個利率位置來說,結論是相對比較中性的,賠率似乎是並不高,但是風險也並不大,就大體處在這樣的一個狀態,這是我們對債券資產的一個基本看法。

今天主要跟大家分享這些內容,我是郭磊,謝謝大家。

——————

郭磊:如何看11月經濟數據

郭磊:三季度GDP增速爲何超預期

郭磊:宏觀面“剪刀差”

郭磊:PMI數據與宏觀面邏輯

郭磊:如何解讀年中政治局會議精神

郭磊:如何看6月出口

郭磊:如何看5月經濟數據

郭磊:關注形成中的PPI底

標題:郭磊:地產調整已近尾聲,明年實現GDP5%增長需要這三條件

地址:https://www.vogueseek.com/post/39189.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 新一輪存款"降息"來了!工行率先出手

下一篇 : 12月LPR“按兵不動” 後續有適度下行空間