來源: 編輯:匿名 發表時間:2023-12-20 16:59:45 熱度:34

2024年專項附加扣除確認已經开始一段時間了,部分粉絲收到了稅務局關於填報錯誤的提示,小編給大家整理了相關問題,財務快轉發給員工,引以爲戒!

目錄速覽:

一、稅局提醒!專項附加扣除填報錯誤有後果!

二、專項附加扣除填報,9種易錯情形

三、專項附加扣除填報,如何修改?

四、專項附加扣除8個常見問題

五、專項附加扣除8種情形判斷

六、專項附加扣除3種系統提示

01

稅局提醒!

專項附加扣除填報不能大意!

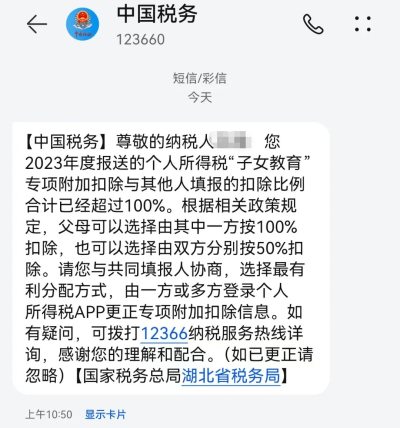

近日,有納稅人收到稅務局的短信,個人專項附加扣除出現填報錯誤。

因此,小編覺得有必要很大家說說專項附加扣除填報錯誤的後果:

一、兩種情況屬錯誤填報,需補繳稅款和滯納金!

1、弄錯相關證書生效時點,提前填報的

武漢市民趙女士今年收到稅務部門短信通知,發現在2022年教育專項附加扣除存在錯誤填報(弄錯教師資格證生效時點導致)。

爲此,她不僅要補繳300多元稅款差額,還要承擔23元應徵滯納金!

2、與他人共同填報,填報比例“超額”

如兄弟姐妹在贍養老人專項附加扣除都填寫100%的比例,也屬於錯誤填報。

二、錯誤填報,稅局追徵期可達5年!

根據《中華人民共和國稅收徵收管理法》,因納稅人、扣繳義務人計算錯誤等失誤,未繳或者少繳稅款的,稅務機關在3年內可以追徵稅款、滯納金;有特殊情況的,追徵期可以延長到5年。

即2023年度個稅專項附加扣除錯誤填報追溯最早可到2020年度;有特殊情況,可追溯至2018年度。

注意!個稅滯納金作爲一種罰款,按天加收,如果補繳金額高,拖欠時間長,滯納金也可能高達近萬元。

三、納稅人即使補稅後,滯納金也不能豁免

個稅滯納金不能直接免除,有問題可以採取行政復議等方式來解決。

另外,納稅人的納稅申報情況納入個人信用管理。這意味着,如果不按規定補繳差額稅款和滯納金,將會對個人信用產生影響。

02

注意!專項附加扣除

這9種情形易填錯

情形一

同一子女的子女教育扣除項目,父母雙方的扣除比例應符合政策規定標准。

相關政策:納稅人的子女接受全日制學歷教育的相關支出,按照每個子女每月2000元的標准定額扣除,父母可以選擇由其中一方按扣除標准的100%扣除,也可以選擇由雙方分別按扣除標准的50%扣除。

提醒內容:您需要與共同扣除人進行溝通,確認雙方填報的子女教育(同一子女)扣除比例之和不超過100%。

情形二

夫妻雙方非婚前分別購买的住房,只能選擇一方扣除住房貸款利息。

相關政策:納稅人本人或者配偶單獨或者共同使用商業銀行或者住房公積金個人住房貸款爲本人或者其配偶購买中國境內住房,發生的首套住房貸款利息支出,在實際發生貸款利息的年度,按照每月1000元的標准定額扣除。

經夫妻雙方約定,可以選擇由其中一方扣除。夫妻雙方婚前分別購买住房發生的首套住房貸款,其貸款利息支出,婚後可以選擇其中一套購买的住房,由購买方按扣除標准的100%扣除,也可以由夫妻雙方對各自購买的住房分別按扣除標准的50%扣除。

提醒內容:提醒納稅人確認其住房是否爲夫妻雙方婚前分別購买,如果屬於婚後購买的,只能選擇一方扣除;如果屬於婚前分別購买的,需與配偶溝通確認扣除方式。

情形三

納稅人填報的贍養老人項目,共同扣除人的合計扣除金額要符合標准

相關政策:納稅人爲非獨生子女的,由其與兄弟姐妹分攤每月3000元的扣除額度,每人分攤的額度不能超過每月1500元。可以由贍養人均攤或約定分攤,也可以由被贍養人指定分攤。約定分攤或者指定分攤的須籤訂書面分攤協議,指定分攤優於約定分攤。

提醒內容:提醒納稅人與共同扣除人進行溝通,確認各自填報的贍養老人扣除金額之和不超過3000元,且每人分攤額度不超過每月1500元。

情形四

同一專項附加扣除項目,納稅人只能選擇一處扣繳義務人扣除。

相關政策:納稅人同時從兩處以上取得工資、薪金所得,並由扣繳義務人辦理專項附加扣除的,對同一專項附加扣除項目,一個納稅年度內,納稅人只能選擇其中一處扣除。

提醒內容:提醒納稅人檢查是否存在同一項目多處扣除的情況,如果存在應當及時作廢多余的扣除項目。

情形五

納稅人與其配偶主要工作城市相同的,只能由一方扣除住房租金。

相關政策:納稅人在主要工作城市沒有自有住房而發生的住房租金支出,可以按照規定標准定額扣除。住房租金支出由籤訂租賃住房合同的承租人扣除。夫妻雙方主要工作城市相同的,只能由一方扣除住房租金支出。

提醒內容:提醒納稅人與配偶進行溝通,如果主要工作城市相同,確認沒有同時扣除住房租金支出。

情形六

納稅人與其配偶不能同時扣除住房租金和住房貸款利息支出

相關政策:納稅人及其配偶在一個納稅年度內不能同時分別享受住房貸款利息和住房租金專項附加扣除。

提醒內容:提醒納稅人與配偶進行溝通,商定各自享受的扣除項目和扣除方式,確認沒有同時扣除住房租金和住房貸款利息支出。

情形七

納稅人應當確保填報子女、配偶、贍養老人身份信息准確

相關政策:納稅人對提交信息的真實性、准確性、完整性負責,專項附加扣除信息發生變化的,納稅人應當及時向扣繳義務人或稅務機關提供相關信息。

提醒內容:提醒納稅人檢查填報的子女、配偶、贍養老人身份信息是否與其身份證件上記錄的信息保持一致。

情形八

納稅人填報職業資格繼續教育的,應當在取得相關證書的當年享受扣除。

相關政策:納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的支出,在取得相關證書的當年,按照3600元定額扣除。

提醒內容:提醒納稅人填報技能人員、專業技術人員職業資格繼續教育扣除的,應當爲取得相關證書的當年,並檢查填報證書名稱、證書編號、發證機關、發證(批准)時間等信息是否與證書保持一致。

情形九

納稅人填報學歷繼續教育的,應當爲中國境內接受的學歷(學位)繼續教育。

相關政策:納稅人在中國境內接受學歷(學位)繼續教育的支出,在學歷(學位)教育期間按照每月400元定額扣除。

提醒內容:提醒納稅人接受繼續教育類型應當爲國家承認的學歷(學位)教育,比如自學考試、成人高考、同等學歷申請學位、網絡大學等可享受學歷繼續教育專項附加扣除。

03

如何對已填報的專項附加扣除進行修改?

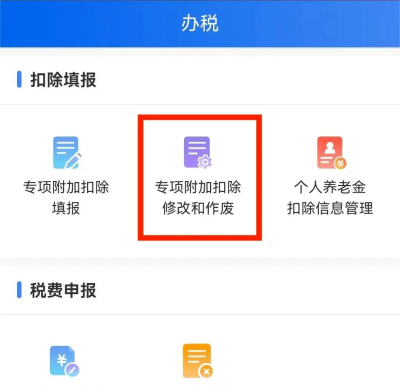

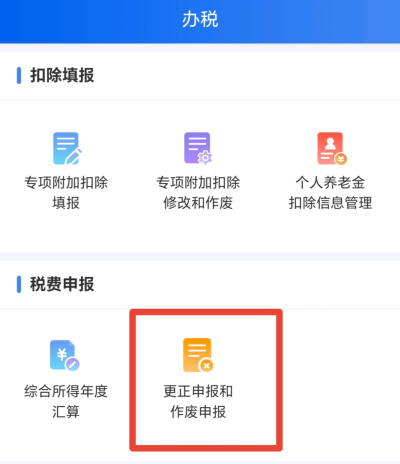

步驟一:登錄個人所得稅APP,點擊【我要辦稅】——【專項附加扣除修改和作廢】。

步驟二:找到要修改或作廢的年份和信息,核對相關專項附加扣除信息是否正確,如果有誤,點擊【作廢】或【修改】。

步驟三:若填報金額合計超過規定標准,點擊【修改設置扣除比例】。

選擇正確的扣除比例,點擊【確認修改】,即修改完成。

步驟四:完成修改或作廢後,如涉及以前年度匯算數據更正,返回【我要辦稅】頁面,點擊【更正申報和作廢申報】。

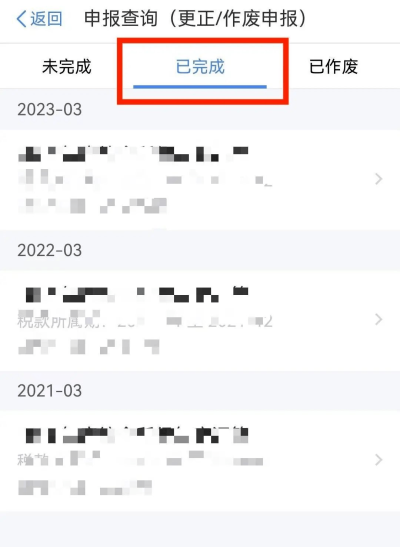

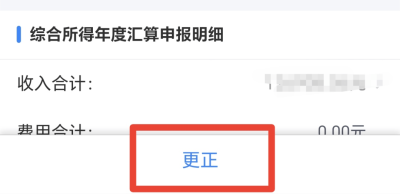

步驟五:點擊【已完成】,選擇需要更正申報的年度進入,點擊【更正】。

步驟六:按照提示進入【下一步】,需要補稅的,完成稅款補繳即可。

04

專項附加扣除填報8個常見問題

問題一:3歲以下嬰幼兒照護支出只能填一個嗎?多胎的怎么辦?

答:3歲以下嬰幼兒照護專項附加扣除的扣除標准是按照每孩每月2000元的標准定額進行扣除,納稅人生育多胎的,符合標准的每個子女都可以進行扣除。

政策依據:

國發〔2022〕8號 國務院關於設立3歲以下嬰幼兒照護個人所得稅專項附加扣除的通知

問題二:剛參加工作,租房沒有合同,是否可以享受專項附加扣除?

答:根據《個人所得稅專項附加扣除操作辦法(試行)》的規定,納稅人享受住房租金專項附加扣除的,應當留存住房租賃合同或協議等備查資料。因此,納稅人要享受住房租金專項附加扣除,應當籤訂合同或協議。

政策依據:

《個人所得稅專項附加扣除操作辦法(試行)》第十五條

問題三:以丈夫的名義籤訂租房合同,租金由妻子支付,請問妻子一方是否可享受住房租金專項附加扣除?

答:住房租金支出由籤訂租賃合同的承租人扣除。如果夫妻工作城市相同,在這種情況下,只能由丈夫進行選擇扣除。

政策依據:

《個人所得稅專項附加扣除暫行辦法》(國發[2018]41號)第十七條

問題四:住房貸款已於2023年歸還完畢,2024年還能繼續享受住房貸款利息支出專項附加扣除嗎?

答:不能。住房貸款還完後,需要及時修改貸款期限。

注意!

住房貸款利息支出扣除實際可扣除的時間爲:貸款合同約定开始還款的當月至貸款全部歸還或貸款合同終止的當月,扣除期限最長不得超過240個月。

問題五:孩子已經在2023年6月大學畢業並參加工作,還能享受2024年的子女教育專項附加扣除嗎?

答:不能。由於孩子已經不再接受教育,納稅人應當及時更改子女終止教育的時間,不能再繼續享受專項附加扣除。

政策依據:

《個人所得稅專項附加扣除暫行辦法》(國發[2018]41號)第五條

問題六:父母都已年滿60周歲,獨生子女每月贍養老人支出扣除,是按照3000元/月還是6000元/月?

答:按照3000元/月。贍養老人的扣除額度與老人人數無關,只要一位老人年滿60周歲就可以扣除,獨生子女標准爲3000元/月,非獨生子女標准爲1500元/月。

政策依據:

《個人所得稅專項附加扣除暫行辦法》(國發[2018]41號)第二十二條

問題七:納稅人今年12月換租造成中間有兩個租賃月份重疊的情況,請問該如何填寫相關信息?

答:納稅人年度中間月份更換租賃住房、存在租賃期有交叉情形的,在填寫租賃日期時應當避免日期有交叉。

如果此前已經填報過住房租賃信息的,只能填寫新增租賃信息,且必須晚於上次已填報的住房租賃期止所屬月份。確需修改已填報信息的,需聯系扣繳義務人在扣繳客戶端修改。

問題八:夫妻雙方今年同時有大病醫療支出,如果都選擇由丈夫一方扣除,扣除限額是多少?

答:夫妻同時有符合條件的大病醫療支出,可以選擇都在丈夫一方扣除,扣除限額分別計算,每人最高扣除額爲8萬元,合計最高扣除限額爲16萬元。

政策依據:

《個人所得稅專項附加扣除暫行辦法》(國發[2018]41號)第十一條、第十二條

05

專項附加扣除8種情形判斷

情形一:近幾年都沒有扣除項目,是否還需要確認2024年專項附加扣除?

答:不需要,無需進行任何操作。

情形二:2023年沒有扣除項目,2024年有扣除項目怎么辦?

答:無需確認上年,直接填報符合2024年符合條件的專項附加扣除即可。

情形三:2024年的扣除項目與2023年相比沒有變化,是不是不用操作?

答:需要操作,點擊“一鍵帶入”,核對信息後“一鍵確認”即可。

詳細操作請移步文章:https://mp.weixin.qq.com/s/o79x64IkJn3Xi7A4zX1wVw

情形四:2024年的扣除項目與2023年相比,需要修改怎么辦?

答:可以進行如下操作:

(1)點擊【專項附加扣除填報】,進入填報頁面。【填報記錄】選擇【查詢年度2024年】。

(2)點擊進入想要修改的專項附加扣除項目。點擊右下角【修改】,可以選擇要修改“申報方式”、“申報信息”、“基本信息”。

情形五:2024年的扣除項目與2023年相比,有新增項目怎么辦?

答:可以進行如下操作:

將上一年度不需要修改的專項附加扣除項目同步後,點擊APP【首頁】,點擊【專項附加扣除填報】。

情形六:2024年的扣除項目與2023年相比,有新增項目怎么辦?

答:可以進行如下操作:

(1)點擊【專項附加扣除填報】,進入填報頁面。【填報記錄】選擇【查詢年度2024年】。

(2)點擊進入想要作廢的專項附加扣除項目。點擊左下角【作廢】,確認作廢後,即可作廢成功。

情形七:2023年有扣除項目,但是忘記申報,平時發工資時並沒有扣除怎么辦?

答:現在也可以進行填報,符合條件的都可以進行扣除,多繳納的稅款將於2024年3月-6月匯算清繳時退回。

情形八:2024年會有扣除項目,但可能到年中才符合扣除條件,需要現在填報嗎?

答:不需要。在符合條件的當月進行填報即可,無需着急。

06

專項附加扣除3種系統提示

系統提示1:“未填報2023年度專項附加扣除信息,無法帶入 ”。

如出現以上提示,請點擊【首頁】【專項附加扣除填報】查看專項附加扣除信息是否存在以下情形:

(1)在2023年度是否填報了專項附加扣除。

(2)是否作廢了已填報的專項附加扣除。

解決方法:

若2023年度有符合填報條件的專項附加扣除沒有填報或因失誤作廢,可以先填報2023年度專項附加扣除後,再點擊“一鍵帶入”進行操作。

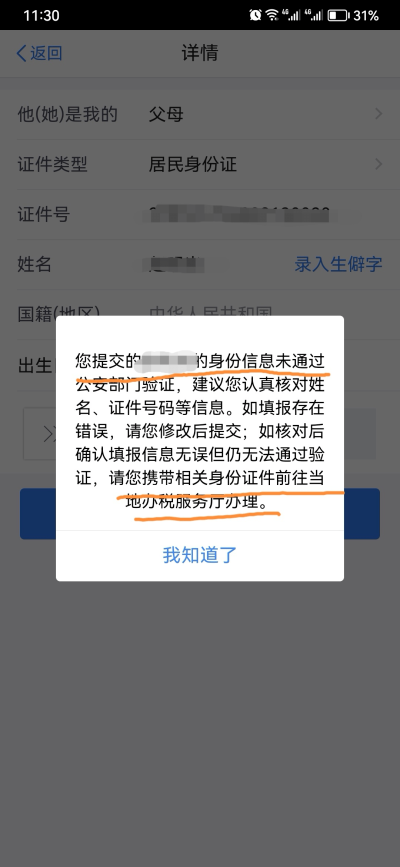

系統提示二:“您提交的XXX信息不通過,如仍需辦理,前攜帶相關證件到當地稅務大廳採集” 。

如出現上圖提示,請檢查下專項附加信息裏家庭成員身份信息是否和身份證的一致。

解決方法:

(1)信息不一致:修改正確後,重新採集專項附加信息;

(2)信息一致:需要帶家庭成員證件原件到所屬稅局大廳進行“自然人特殊信息採集”,然後重新採集專項附加信息即可。

系統提示三:“僅當扣除年度爲2024年時,支持上一年度已填報的扣除信息進行一鍵代入”。

如出現上圖提示,是在個人所得稅APP上操作時,點擊【一鍵帶入】後,選錯了年度。

解決方法:

在個人所得稅APP上選擇【一鍵帶入】後,扣除年度要選2024年,才能將2023年度填報的專項附加扣除帶入到2024年。若是在其他年度有符合條件的扣除項目,點擊該扣除項目後,選擇對應的扣除年度,直接填報即可。

來源:梅松講稅

今日推薦

點個 在看 你最好看

標題:2024年專項附加扣除確認注意事項!稅局官方通報!

地址:https://www.vogueseek.com/post/38907.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。