來源: 編輯:匿名 發表時間:2023-12-12 00:50:24 熱度:28

浙商證券強勢漲停背後,券商會掀起並購潮嗎?

12月11日午後,浙商證券強勢漲停,股價報收於11.45元/股,總市值444.1億。

消息面上,12月9日,浙商證券發布公告稱,擬受讓重慶國際信托股份有限公司等5家公司持有的國都證券股權。若受讓完成,浙商證券將成爲國都證券的第一大股東。

此舉打響了11月國家倡導券商合並後的第一槍。浙商證券看中了國都證券的什么?國家“打造券商航母”的說法不是第一次提及,在浙商證券漲停效應下,國內券商會掀起並購潮嗎?

國都證券成色幾何?

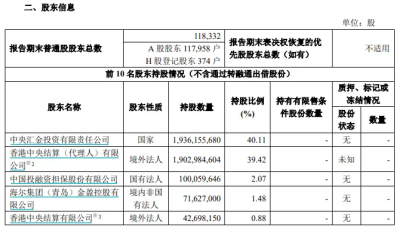

浙商證券公告顯示,公司分別與重慶國際信托股份有限公司、天津重信科技發展有限公司、重慶嘉鴻盛鑫商貿有限公司、深圳市遠爲投資有限公司、深圳中峻投資有限公司於12月8日籤署《國都證券股份有限公司股份轉讓框架協議》,公司擬以現金方式受讓上述5家公司分別持有的目標公司5.2820%、4.7170%、3.7736%、3.3089%、2.0639%股份,最終受讓比例等交易方案以正式籤署的最終交易文件爲准。合計來看,浙商證券擬受讓國都證券股權比例約爲19.1454%。

若受讓完成,浙商證券將躍升成爲國都證券的第一大股東。

浙商證券表示,本次交易尚處於初步籌劃階段,交易方案仍需進一步論證和協商,交易存在不確定性。

另有同方股份公告顯示,公司董事會同意公司全資子公司同方創投通過產權交易所公开掛牌方式轉讓同方創投持有的國都證券5.95%股權。據財聯社方面得到的信息是,這部分股權或也將由浙商證券出手受讓。

這意味着,兩部分加起來,浙商證券持有國都證券的股權比例有望超過25%。

天眼查顯示,浙商證券成立於2002年,系浙江省交通投資集團成員。中國證券業協會發布的證券公司2022年度經營情況分析顯示,全行業140家證券公司中,有超十家營業收入超百億元。其中中信證券、國泰君安等超頭部公司營收超300億,浙商證券營收達到168.14億元。

不僅如此,在多重超預期因素衝擊、證券行業經營業績集體承壓的情況下,浙商證券是少有的營收正增長公司,2022年同比增長率爲2.41%。

至於被並購方國都證券,天眼查顯示其成立於2001年底,系中國人民保險集團成員。2022年,國都證券營業收入9.38億元,同比下降48.62%;歸母淨利潤3.55億元,同比下降57.35%。營收和淨利降幅較大。

2023年上半年,情況有所好轉。公司營業收入8.32億元,同比增長50.16%;歸母淨利潤4.28億元,同比增幅爲90.30%。

同時,國都證券也有成色不好的一面。北京證監局在今年4月對國都證券下發了四份罰單,劍指公司治理、投行業務和私募資管業務的多項違規。12月7日,國都證券前員工還被曝出違規炒股領10萬元罰單。

在國都證券之前,浙商證券於今年3月曾試圖與東吳證券、國聯集團一起競拍民生證券部分股權,最終遺憾落選。

此次爲何會選擇國都證券作爲並購對象?

IPG中國首席經濟學家柏文喜從業務互補角度分析稱,浙商證券和國都證券在業務上有一定的互補性,浙商證券主要從事經紀、投資銀行、資產管理等業務,而國都證券則以自營、投行和資產管理業務爲主。通過合並,可以實現業務規模的擴大和業務結構的優化。

浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任、研究員盤和林向市界表示,券商並購是爲了擴張,對於標的來說,規模大小合適才是最關鍵的,國都證券對於浙商證券來說規模正好。

浙商證券於11月9日剛剛任命新總裁錢文海。上任後,錢文海表示,浙商證券從淨資產-1.88億元,已發展成爲如今淨資產超過278億元的全國性上市綜合券商。他稱,浙江是民營經濟大省,市場經營主體總量突破1000萬戶,在財富優勢方面,浙商證券背靠浙江乃至長三角,富裕人群規模較大,公司已找到了適合自身的財富管理發展路徑。

爲何監管層再提“券商合並”?

熟悉金融圈的人應該都記得,政策鼓勵券商合並,並非首次。

2019年11月底,證監會在官網發函時表示,爲打造“航母級證券公司” ,證監會積極开展了一系列工作,其中第一條即:“多渠道充實證券公司資本,鼓勵市場化並購重組,支持行業做優做強”。

隨後市場一度傳出中信證券和中信建投要組CP的消息,導致雙方股價大漲,隨後雙方連表否認。

時隔四年,監管層再提“券商合並”。在11月3日的證監會新聞發布會上,相關負責人表示,將支持頭部證券公司通過業務創新、集團化經營、並購重組等方式做優做強。

“金融業是有馬太效應的,規模大才有競爭力。”盤和林稱。

在券商從業者看來,目前國內的100多家證券公司,多而不大,大而不強,業務同質化嚴重,缺乏差異化,頭部效應也不夠突出。國家推動券商合並,打造大型金融集團是勢在必行的。

中信證券近日就發布研報指出,回顧證券行業過往並購,以推進客戶覆蓋、獲取優質團隊、實現業務互補和區域布局互補的並購多數取得了較好的效果,如華泰證券並購聯合證券、中金公司收購中投證券,以及中信證券的系列並購。

▲(圖源/視覺中國)

說得容易,做起來難。據中國證券業協會,截至2023年上半年,國內有141家證券公司,其中48家爲地方國有企業。因此,中信證券也指出,地方券商對地方發展和資本運作發揮着重要的作用,國資股東除了經濟效益,還考慮地方稅收、牌照資源、人員安置等問題,不會輕易放棄控制權。證券行業並購在治理結構層面存在較大難度。並購後的整合存在不小的挑战,合並後的業務團隊整合、渠道網點取舍、企業文化融合、管理結構設置對新券商的管理能力和執行力均提出較大挑战。

2020年炒得沸沸揚揚的國聯證券國金證券合並失敗,當時有業內人士分析,與雙方控股股東在價格上沒有談攏、管理層及各級人員對此沒有達成統一共識有關。

而一些先前合並案例也顯示,部分證券行業並購效果也未盡如人意,並未實現1+1>2。

2014年8月,方正證券花130億元完成對民族證券的吸收並購。但因股東對改選董事會及整合方案存在分歧,導致並購後的整合沒有達到預期。

這在一定程度上拖累了方正證券的業績。方正證券2014年年報顯示,公司去年營業收入49億元,同比增長41.89%,淨利潤17.96億元,同比增長61.49%,淨利潤增長超六成。

但放到行業整體中,2014年上市券商整體營收同比增長71.36%,淨利潤更是大漲107.86%。一個背景因素是,2014年正趕在大牛市。方正證券的淨利增速並未達到上市券商的平均水平。

“券商後續是否會出現並購潮,還需看行業內部競爭格局的演變。”柏文喜稱,若大型券商持續擴張,中小型券商生存壓力加大,並購潮的可能性將更高。

盤和林則表示,金融並購也意味着經營風險合並,如果並購的企業中存在隱性風險,則也會增加並購後金融集團的風險,所以,要在風險和規模之間做權衡。他認爲,未來券商並購會增多,但不會形成並購潮。

作者 | 陳 暢

編輯 | 韓忠強

運營 | 劉 珊

標題:浙商證券強勢漲停背後,券商會掀起並購潮嗎?

地址:https://www.vogueseek.com/post/36680.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 王健林搞萬達電影,讓馬雲虧了30億,馬化騰卻拿幾十億出手相救

下一篇 : 印度股市爲何20年上漲近20倍?