來源: 編輯:匿名 發表時間:2023-12-10 16:50:28 熱度:12

隔夜融資市場是以銀行金融機構爲主要玩家的市場。

近日一個關鍵回購利率的跳漲令惴惴不安的投資者,回想起四年多前的動蕩一幕。

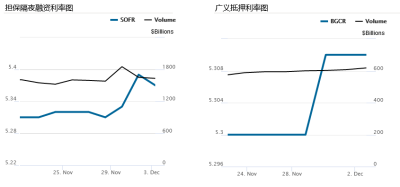

據華爾街見聞前期文章,11月最後一個交易日,美國短期回購利率大幅跳升,隔夜一般抵押品回購利率飆升至5.50%以上。有擔保隔夜融資利率(SOFR)12月1日升至5.39%,創2018年4月該基准利率作爲Libor替代品問世以來的最高水平。

不尋常的是,即使進入12月回購利率卻依然沒有平復。

而這一幕的背景也那么似曾相識,美聯儲縮表+財政部舉債,終點會是另一場“流動性衝擊”么?

2019年9月“錢荒”之——回購危機

撇开信用危機(類似今年3月的硅谷銀行事件),美國銀行金融市場流動性短缺的誘因主要包括三種:銀行監管、TGA账戶余額增加、和美聯儲縮表。

流動性短缺的首要表現就是回購利率飆升,回購是銀行短期(隔夜)借錢的成本,顯示出銀行借不到錢。

2019年9月美國回購市場便經歷了一場短暫但劇烈的流動性衝擊,被稱爲“回購危機”。

當時正值美聯儲結束縮表、完結一輪緊縮周期;在美元流動性已經大幅收縮的背景下,美國債務上限提高後財政部發債;另外稅期和RLAP監管等因素也都“齊聚一堂”。

9月17日,美國SOFR利率跳升至5.25%(日內一度飆升至10%),遠高於當時美聯儲目標利率區間的上限2.25%。

美股受此影響回調,股票和黃金 的VIX及OFR 金融壓力指數短暫上揚,在美聯儲迅速放水“救市”後恢復平靜。

這當中,實際可挪用的超額准備金稀缺被認爲是此次危機的罪魁禍首。

國金證券研究指出,隨着美聯儲縮表周期尾聲,當時銀行准備金已處於短缺區間。

自美聯儲2017年10月啓動縮表後,銀行准備金开始加速下行。截止到2019年8月底,美聯儲持有證券規模下降7000億至3.6萬億,降幅達16%,於此同時,銀行准備金也下降7000億,至1.5萬億,降幅達到32%。

准備金相對於GDP的比重從停止QE以來的峰值15%降到了7%以下,相對於商業銀行總資產的比重從峰值的19%降到了8%。事後觀之,准備金供給或已處於短缺區間。

另外在需求方面,季末企業繳稅和國債拍賣的交割大幅增加了准備金需求,兩者合計“佔用” 准備金約1200 億。

以及美國主要GSIB(系統重要性銀行)一般在季末會適度增加在回購和外匯掉期市場的短期美元貸款,但當時由於日內流動性監管措施,大行融出意愿顯著下降。甚至連貨幣基金也因資金流出而縮減資金供給。

因而,主流研究將2019年9月回購危機背後的原因認定爲流動性偏緊狀態下的偶發性事件。包括(1)准備金稀缺、(2)繳稅日、(3)財政大量發債、(4)大型銀行因日內流動性監管措施而必須大量預留准備金等。

當前的流動性擔憂何來?

當前短期回購利率跳升遠不及當年的水平。一方面,以SOFR爲例,利率升至5.39%雖然創2018年來最高,但實際是基於5.5%的政策目標利率區間。而2019年9月SOFR跳升至5.25%(日內一度飆升至10%),是基於當時2.25的政策目標利率區間。因而,當前的利率跳升遠非顯示融資市場的失靈。

另一方面市場也普遍同意,雖然擁有縮表+發債的相同背景,但原因也並非同樣的准備金稀缺。

截止到11月底,可以說美國貨幣市場流動性整體依然充裕。盡管美聯儲縮表(QT)已一年有余,但其總資產相對於GDP規模依然遠超疫情之前約兩倍。

而即便遭遇美聯儲縮表、儲戶的“存款搬家”,以及財政部加快發債的融資節奏。銀行准備金水平仍有3.4萬億規模,從相對於GDP規模峰值的17%僅下降到13%,相對於商業銀行總資產的規模從峰值的19%下降到15%。比今年3月硅谷銀行破產之際,還回升了2個百分點。

因而,媒體援引美國銀行Cabana和巴克萊回購專家Joseph Abate的觀點認爲,撇开准備金,最近的利率跳升也源於多重因素的合集,包括美國國債價格上漲、融資需求增加,銀行月末處於監管等。

那么市場在擔憂什么?

替代當年准備金稀薄的一個因素,是美國政府增加舉債和美聯儲縮減資產負債表後,導致一級交易商(絕大部分一級交易商中的銀行屬於GSIB系統重要性銀行,另外還包括投行、券商、貨幣市場基金和對衝基金)因账面國債的累積,限制了提供短期融資的能力。

Cabana還指出一些細節,仔細觀察周五SOFR的飆升,可以看到雙邊回購利率包含了所有回購飆升(即對衝基金向交易商借款),但雙邊回購量下降(包括通過擔保的回購),ON RRP下降。

自10月以來美國國債的大幅反彈推高了包括對衝基金們多頭頭寸的融資需求。這使得大量參與美國國債基差交易的對衝基金可能突然需要更多資金,卻無法獲得足夠的量,因而被迫支付更高利率。

目前尚不能肯定這種需求確實來自對衝基金的基差交易,還是來自其他的現金頭寸。但是可以看到的是,資金需求反彈的速度似乎已經超過了交易商短期提供融資的能力。

交易商爲了將其資產負債表騰出空間,將更多活動推向了擔保回購市場。因而回購交易量飆升至創紀錄的9430億美元,自10月下旬以來,回購融資增長了1000億美元。

另外一個擔憂是緩衝墊——逆回購的變薄。

下半年以來美聯儲的縮表和財政加速發債導致TGA(財政不账戶)的蓄水,之所以沒有影響到銀行准備金,是因爲流動性大部分來自於逆回購(RRP)账戶。

逆回購可以理解未非銀機構闲置資金的蓄水池,貨幣基金會將現金存放在這裏。逆回購同樣也是銀行准備金的緩衝墊。

隨着市場利率與逆回購利率利差的轉正,逆回購裏的資金开始持續的流向市場,包括國債購买或者銀行存款等,向市場投放了流動性。逆回購一度供了足夠厚(近2.5萬億)的“緩衝墊”。

但至12月1日,逆回購規模已經跌至7650億美元。逆回購一旦耗竭,之後的無論縮表還是發債,都將拳拳到肉的打到銀行准備金身上。

於此同時,美聯儲緊急融資工具用量仍在創新高。

BTFP是美聯儲在硅谷銀行倒閉事件後推出的緊急救助計劃。目前其使用量仍保持在1140億美元的創紀錄高位。

就像前文提到的,盡管美國銀行貨幣市場流動性整體依然充裕。但在存款機構內部,大銀行與小銀行之間的流動性分配“結構性失衡”特徵非常明顯。

根據國金證券的數據,SVB破產之前,美國小銀行的現金佔總資產比例已與2019年“回購危機”時期持平。

因而其對BTFP、回購市場等融資依賴度也在不斷增加。這無疑預示了金融系統尾部的不穩定性。

另外,大型貨幣市場基金加權平均期限延長,以及對衝基金天量的美債基差交易會如何影響貨幣流動性的穩定,也隨着美聯儲的退潮,漸漸走入投資者的憂慮之中。

補丁已經打上了,終點是合意准備金水平

雖然每次退潮都是裸泳者出現的,這次也未必會例外,但針對類似2019年的“回購危機”,美聯儲也還是在开啓加息之前就早早的打上了補丁。

2021年美聯儲推出了國內常備回購便利(SRF)和國際回購便利(FIMA)兩項政策工具,完善了“利率走廊”機制——該利率可充當利率走廊的“天花板”,防止隔夜利率在流動性趨緊的過程中經常性地突破利率上限。

另外,美聯儲官員也公开鼓勵貸款機構能更自如地使用央行的貼現窗口融資,並希望將該項融資工具作爲維護金融穩定和貨幣政策的重要工具。

聯儲監管副主席Michael Barr表示,通過貼現窗口以可預測的利率獲得便宜的資金,應該在各種情境下成爲銀行流動性風險管理計劃的重要部分。使用貼現窗口不應被視爲負面行爲。銀行需要隨時准備好,在良好和困難時期都使用貼現窗口。

且不論當前仍有3.4萬億的准備金余額以及7650億的RRP規模。美聯儲在針對利率走廊體系的管理方面也更加完善。從貼現窗口、到常備回購便利、再到FHLB(聯邦住房貸款銀行貸款)、BTFP,針對流動性衝擊的管理工具更爲豐富。

因而,“流動性衝擊”要逼停美聯儲縮表,關鍵是其是否指示出整體流動性已到達合適甚至偏緊的水平——即合意的准備金水平。否則也只是類似硅谷銀行事件的處理方式,再多打個補丁後繼續縮表。

那么多少才是合意准備金水平?美聯儲理事Waller表示,2017-2019年縮表經驗顯示,合意的准備金供給約爲GDP的8%。而紐約聯儲研究表明,2010年來經驗顯示,當准備金下降到商業銀行總資產11%以下時,顯示准備金短缺;當其大於14%時准備金過剩,充足水平在11-14%。

縮表的步伐最終會停在8%還是11%難以預計。這很大程度上取決於金融系統的動態供求狀態。但可以預計的是,隨着未來流動性的進一步收緊,回購利率再度出現跳升,甚至突破政策利率的可能會進一步增加。

直到出現那只真正的金絲雀叫囂美聯儲,夠緊了。

標題:美國回購利率跳漲,引發19年“錢荒”擔憂, 縮表的終點是另一場“流動性衝擊”么?

地址:https://www.vogueseek.com/post/36369.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 華潤集團曝光4家假冒國企

下一篇 : 31省份人均財產淨收入:京滬過萬元 ,浙江第三