來源: 編輯:匿名 發表時間:2023-12-05 08:50:56 熱度:11

來源:中國稅務報微信

一年一度的個人所得稅專項附加扣除信息確認

已於12月1日开始 ,

納稅人可通過 “個人所得稅”APP,

確認2024年度個人所得稅專項附加扣除信息。

一起來看操作指南

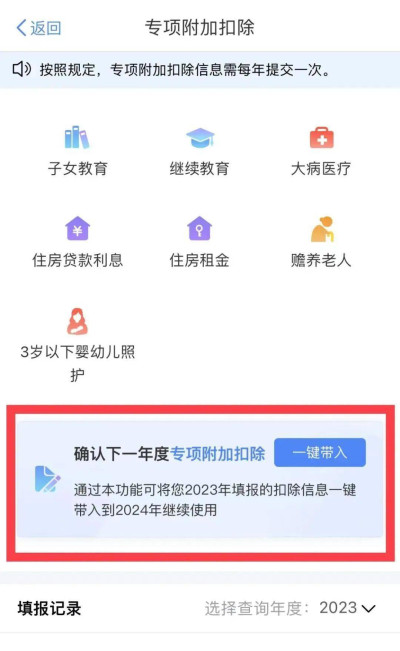

下載並打开個稅APP,點擊“專項附加扣除填報”模塊

向左滑動看下一步

溫馨提示

●納稅人應當於每年12月1日-12月31日對次年享受專項附加扣除的內容進行確認。

●個人所得稅專項附加扣除項目包括子女教育、繼續教育、大病醫療、住房貸款利息、住房租金、贍養老人、嬰幼兒照護七項。

●納稅人可下載並登錄個人所得稅App進行修改、確認。

還有這些“個稅”好消息,別錯過!

今年一老一小三項專項附加扣除標准提高了!

國務院發布《關於提高個人所得稅有關專項附加扣除標准的通知》(國發〔2023〕13號),提高了贍養老人、子女教育、3歲以下嬰幼兒照護三項專項附加扣除的標准。其中,贍養老人專項附加扣除標准,從每月2000元提高至每月3000元,子女教育、3歲以下嬰幼兒照護專項附加扣除標准從每個子女每月1000元提高至每月2000元,納稅人從今年9月申報期起即可享受。

政策鏈接:

1.國務院關於提高個人所得稅有關專項附加扣除標准的通知

2.分別提高1000元!三項個稅專項附加扣除標准調整

3.一張圖看懂:3項個稅專項附加扣除標准提高後如何享受

全年一次性獎金個人所得稅政策延續實施至2027年12月31日!

居民個人取得全年一次性獎金,在2027年12月31日前,不並入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照《關於延續實施全年一次性獎金個人所得稅政策的公告》所附按月換算後的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。

計算公式爲:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

居民個人取得全年一次性獎金,也可以選擇並入當年綜合所得計算納稅。

政策鏈接:

全年一次性獎金個人所得稅政策延續實施至2027年12月31日

個體工商戶這部分個人所得稅減半徵收!

自2023年1月1日至2024年12月31日,對個體工商戶經營所得年應納稅所得額不超過100萬元的部分,在現行優惠政策基礎上,再減半徵收個人所得稅。

享受條件:

1.不區分徵收方式,均可享受。

2.在預繳稅款時即可享受。

3.按照以下方法計算減免稅額:

減免稅額=(個體工商戶經營所得應納稅所得額不超過100萬元部分的應納稅額-其他政策減免稅額×個體工商戶經營所得應納稅所得額不超過100萬元部分÷經營所得應納稅所得額)×(1-50%)。

4.減免稅額填入對應經營所得納稅申報表“減免稅額”欄次,並附報《個人所得稅減免稅事項報告表》。

政策鏈接:

劃重點!個體工商戶減半徵收個人所得稅政策要點請查收

這些個稅優惠政策,你享受到了嗎?

還有哪些意見建議?

歡迎留言說說

快轉發給身邊更多的人吧

標題:事關收入!2024年個稅專項附加扣除已开始確認

地址:https://www.vogueseek.com/post/35351.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。