來源: 編輯:匿名 發表時間:2023-11-29 00:50:36 熱度:73

作者:鐘正生、常藝馨(鐘正生系中國首席經濟學家論壇理事、平安證券首席經濟學家)

核心觀點

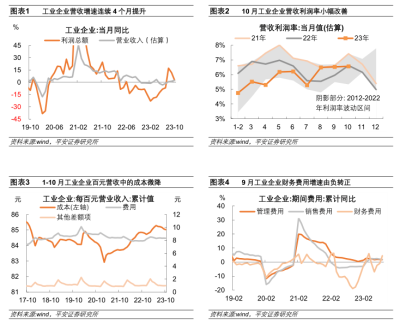

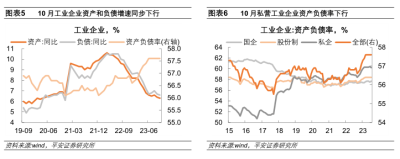

事項:2023年1-10月工業企業利潤同比爲-7.8%,降幅較上月收窄1.2個百分點。10月單月工業企業利潤同比增長2.7%,較上月的11.9%放緩。

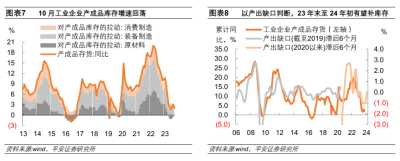

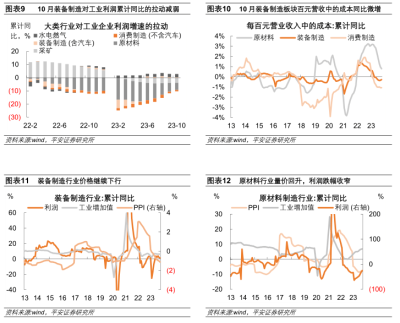

1. 工業企業單月利潤增速放緩,與營收增速回升背離,因利潤率拉動減弱。10月工業企業利潤同比增長2.7%,較上月的11.9%放緩;而工業企業營收同比增速提升1.3個百分點至2.5%。我們估算,10月營收利潤率對工業利潤的拉動較9月減少約10個百分點,是利潤增速放緩的主要拖累。從影響利潤率的因素看:1)成本降幅趨緩。10月工業企業每百元營業收入中的成本同比減少0.27元(9月同比減少0.71元)。2)費用提升也有一定擠壓。1-10月每百元營收中的費用較去年提升0.42元。

2. 工業企業資產和負債擴張速度同步放緩,資產負債率連續5個月持平。分所有制看,10月私營工業企業資產負債率較9月回落0.2個百分點,國有企業資產負債率較9月略提升0.1個百分點。高企的資產負債率對工業企業進一步加槓杆的空間形成制約,財務費用增速的提升也體現出企業還本付息壓力增大,二者能夠在一定程度上解釋信貸需求不足的現狀,以此看貨幣政策發力“降成本”訴求依然較強。

3. 工業企業產成品庫存增速階段性回落。10月工業企業產成品存貨同比回落1.1個百分點至2%,連續兩個月上行後轉降。我們認爲,產成品庫存增速回落或是階段性的,未必是企業主動調減庫存的結果。1)10月工業企業需求端加快恢復,出口交貨值、限額以上商品零售同比增速均較9月提升3個百分點以上。2)假期對工作日數量形成擾動,工業生產提升幅度有限,10月工業增加值同比增速較9月略提升0.1個百分點。3)以汽車行業爲例:10月廣義乘用車產量同比增速升至6.8%,而國內零售同比增速升至9.8%,出口錄得45.4%的較高增速;10月汽車經銷商綜合庫存系數同比增速爲-3.4%,而9月增2.7%。結合產出缺口、PPI等領先指標觀察,我們認爲2023年末至2024年一季度“補庫存”的趨勢還將繼續。

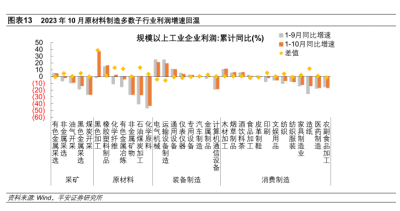

4. 10月工業利潤累計同比跌幅收窄,以原材料爲主要帶動,消費制造小幅改善,而裝備制造對工業利潤的拉動有所減弱。1)原材料行業價、量和利潤率同步改善,對工業總體利潤的拖累減弱1.2個百分點。2)消費制造需求回溫,利潤持續恢復,對工業總體利潤的拖累小幅減弱0.2個百分點。11月以來,國內家電等商品消費繼續回溫,或有助於消費制造業盈利的進一步恢復。3)裝備制造生產平穩,但盈利增速放緩,對工業利潤的拉動較上月減少0.2個百分點。10月裝備制造工業增加值增速持平,而PPI跌幅略擴大,百元營收中的成本增速略擡升,對盈利構成擠壓。

2023年1-10月,工業企業經濟效益狀況主要呈現以下特點:

1、10月單月工業企業利潤增速放緩,其中營收增速繼續回升、營收利潤率拉動減弱。

10月工業企業營收同比增速提升1.3個百分點至2.5%,連續四個月提升;工業企業利潤當月同比增長2.7%,較上月的11.9%明顯放緩。拆分來看:1)10月工業增加值同比增速微升0.1個百分點至4.6%;2)PPI同比跌幅擴大0.1個百分點至-2.6%。3)我們估算,10月單月營收利潤率雖較9月微升,但其上行幅度弱於季節性規律和去年同期,對工業利潤增速的拉動較9月減少約10個百分點,是利潤增速放緩的主要拖累所在。

從影響利潤率的因素看:1)成本降幅趨緩是主要影響因素。據統計局數據解讀,10月單月工業企業每百元營業收入中的成本爲84.58元,同比減少0.27元(9月同比減少0.71元)。2)以財務費用爲代表,百元營收中的費用提升也對營收利潤率構成一定擠壓。1-10月每百元營收中的費用較去年提升0.42元。以1-9月已公布數據看,工業企業管理費用和銷售費用同比分別增長1.7%和1.8%,均低於財務費用4.5%的同比增速。

2、工業企業資產和負債擴張速度同步放緩,資產負債率持平。

1-10月工業企業資產負債率爲57.6%,已連續5個月持平;總資產、總負債增速分別爲6.3%和6.6%,均較上月降低0.1個百分點。分所有制看,10月私營工業企業資產負債率較9月回落0.2個百分點,股份制工業企業資產負債率持平,國有工業企業資產負債率較9月略提升0.1個百分點。

高企的資產負債率對工業企業進一步加槓杆的空間形成制約,財務費用增速的提升也體現出企業還本付息壓力增大,二者能夠在一定程度上解釋信貸需求不足的現狀,以此看貨幣政策發力“降成本”訴求依然較強。

3、工業企業產成品庫存增速回落。1-10月工業企業產成品存貨同比回落1.1個百分點至2%,在連續兩個月上行後轉降。

我們認爲,產成品庫存增速回落未必是企業主動調減庫存的結果:

結合產出缺口、PPI等領先指標觀察,我們認爲2023年末至2024年一季度“補庫存”的趨勢還將繼續。

4、從大類行業看,10月工業利潤累計同比跌幅收窄,以原材料爲主要帶動,消費制造小幅改善,而裝備制造對工業利潤的拉動有所減弱。我們計算:

1)原材料行業價、量和利潤率同步改善,對工業總體利潤的拖累減弱1.2個百分點。

2)消費制造需求回溫,利潤持續恢復,對工業總體利潤的拖累小幅減弱0.2個百分點。

3)裝備制造生產平穩,但盈利增速放緩,對工業利潤的拉動較上月減少0.2個百分點。據統計局數據解讀,1-10月份,裝備制造業利潤同比增長1.1%,繼續保持增勢。我們測算,1-10月,裝備制造行業工業增加值(採用營業收入加權)基本持平於6.2%,而PPI累計同比跌幅略擴大,百元營收中的成本增速略擡升,對盈利構成擠壓。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,經濟轉型中的結構變化使數據之間的領先滯後關系發生變化等。

標題:鐘正生:資產負債率連續5月持平——2023年10月工業企業利潤數據點評

地址:https://www.vogueseek.com/post/34114.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 養老金融|個人養老金的績與思

下一篇 : 2024年美聯儲降息?