來源: 編輯:匿名 發表時間:2023-11-23 08:50:18 熱度:17

文/邱牧子

人民幣大漲!

進入11月份以來,在岸、離岸人民幣對美元即期匯率拉出了一條強勢升值的曲线,先後漲破7.3和7.2的整數關口。

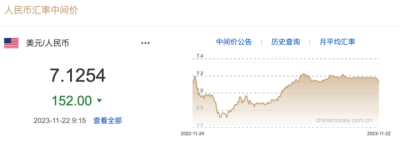

從離岸人民幣對美元即期匯率來看,相比於10月31日的最低點7.3438,11月21日的最高點已觸及7.1278,升值幅度接近2200個基點,創下了近四個月來的新高值。

爲何近期人民幣對美元匯率大漲?今年內有希望漲破7.1嗎?

三大因素共推人民幣走強

10月末舉行的中央金融工作會議強調,加強外匯市場管理,保持人民幣匯率在合理均衡水平上的基本穩定。

在隨後召开的2023金融街論壇年會上,中國央行行長潘功勝說,我們堅持市場在匯率形成中起決定性作用,有效發揮匯率的宏觀經濟和國際收支自動穩定器功能。同時,堅決對市場順周期行爲進行糾偏,堅決對擾亂市場秩序行爲進行處置,堅決防範匯率超調風險,防止形成單邊一致性預期並自我強化。

“近期人民幣匯率走強主要由地緣政治壓力減輕、中美兩國貨幣政策走勢趨於收斂、中國宏觀經濟數據向好等三個因素共同推動。”仲量聯行大中華區首席經濟學家兼研究部總監龐溟對中新社國是直通車說。

具體可以從三方面看:

第一,中美兩國元首會晤釋放積極信號,地緣政治不確定性大幅度消除;

第二,美國10月通脹超預期回落,美聯儲12月進一步加息必要性減弱,而中國MLF超額平價續作、11月貸款市場報價利率(LPR)“按兵不動”,兩國利差水平並未擴大;

第三,中國10月份宏觀數據向好,國民經濟主要指標持續改善,經濟運行總體平穩,基本面爲人民幣匯率提供了堅實的基礎與後盾。

龐溟認爲,可以說,隨着貨幣、財政等各類政策加大調節力度,中國經濟回升向好勢頭進一步鞏固,人民幣匯率的基本面支撐有望逐步增強,中國外匯市場將繼續保持穩健運行。

在人民幣此番升值過程中,美元指數也從107的高位下跌到103。光大銀行金融市場部宏觀研究員周茂華提到,近期人民幣對美元回升動能強勁,主要因素之一就是美國通脹回落超預期,引發市場對美聯儲明年降息押注,美債利率和美元重挫,中美利差持續收窄。

他還提到了外匯市場供需變化。中國外貿展現韌性,年底前後外貿企業結匯需求一般有所增加,加之市場情緒逐步回暖,帶動外資趨勢流入,也對人民幣匯率構成支撐。

年內有望繼續升值突破7.1?

強勢升值後,人民幣未來怎么走?

中金公司研究部外匯研究首席分析師李劉陽預計,在這一波漲勢後的行情隨機性將有所加大,人民幣或進入雙向波動階段。“不過,我們認爲本輪人民幣匯率的回升行情很可能還沒有結束。因爲往年底看,有以下幾個支撐匯率的因素:季節性結匯、反身性、出口回暖、美元指數進一步下行的可能性。”

李劉陽特別提到,大量未結匯的貿易順差很可能意味着一旦市場對匯率預期發生轉變,人民幣匯率有可能顯著反彈。“統計發現之前的5輪人民幣匯率貶值行情中,人民幣匯率有4次在匯率觸底之後的3個月顯著反彈,平均漲幅是4.2%。我們認爲潛在的結匯需求入場將會是推動人民幣匯率回升的一大力量。”

綜合多方因素支撐下,李劉陽稱,其研究團隊認爲人民幣匯率到年底前仍有一定回升空間,具體幅度或取決於國內經濟預期的好轉程度。

平安證券研報指出,人民幣匯率貶值壓力最大階段已經過去,有利於人民幣匯率的因素正逐步積累,年內人民幣匯率還有小幅升值空間,短期可能在7.15至7.35之間震蕩。

圖源:中國貨幣網

對於下一階段人民幣匯率走勢,周茂華表示,從趨勢看,人民幣匯率積極因素持續積累,繼續看好年內人民幣走勢。美聯儲加息接近尾聲,就業等指標預示美國經濟前景趨緩,從美元長周期看,美元目前應處於或接近弱周期中。而國內數據反映經濟活動修復動能明顯增強,經濟向潛在增長水平回歸,對人民幣匯率形成強勁支撐。

東方金誠首席宏觀分析師王青則表示,人民幣匯率升值幅度或有限。在宏觀政策繼續保持穩增長取向、房地產支持政策持續發力的情況下,明年中國經濟有望延續回穩勢頭,這會給人民幣匯率帶來支撐。

但他也提醒,明年房地產行業出現“V形”反彈的可能性較小,經濟增速仍將保持在5.0%左右,人民幣脫離美元走勢、出現較大幅度升值的可能性也不大。“不過,匯市走向是出名的‘測不准’,對外貿企業而言,要奉行風險中性原則,切忌單邊押注,在綜合成本可控的條件下,可以考慮通過匯市金融衍生品對衝人民幣波動,壓縮外匯風險敞口。”

標題:飆漲近2200個基點,人民幣還會繼續強勢升值嗎?

地址:https://www.vogueseek.com/post/33130.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。