來源: 編輯:匿名 發表時間:2023-06-04 00:50:24 熱度:15

主要內容

周觀點:非農再超預期,美聯儲加息進程尚未結束

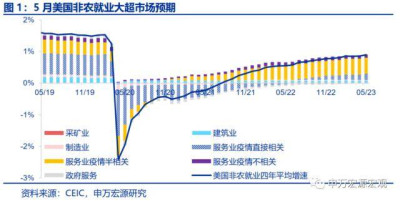

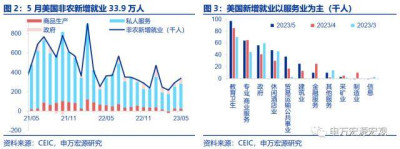

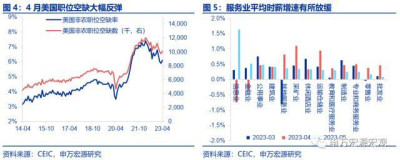

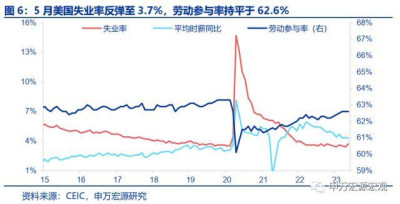

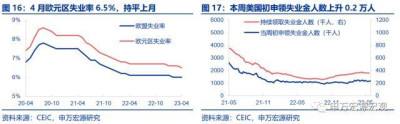

5月美國非農新增就業再度超預期,凸顯經濟強韌。當地時間6月2日美國勞工局公布的5月非農就業數據大幅超市場預期,非農就業新增33.9萬人,幾乎兩倍於市場預期,疊加4月JOLT職位空缺再度反彈至千萬以上,顯示美國就業市場強勁依舊。同時,5月美國時薪增速環比較上月小幅放緩至0.3%,失業率反彈至3.7%(與非農就業調查口徑不同,波動更大),勞動參與率持平於62.6%。5月非農就業新增33.9萬人中主體仍來自服務業(25.7萬人),商品生產行業新增就業僅2.6萬人,較上月回落2000人。1)服務業新增就業堅挺,薪資增速持續放緩。5月美國服務業就業新增主體仍爲教育衛生業(9.7萬人),休闲酒店業5月新增4.8萬人,較上月多增1.8萬人,上述服務業時薪增速均已較前期高點回落,其實更多反映今年非農就業新增總體趨勢較去年放緩。2)5月制造業就業減少。5月制造業就業減少2000人,時薪環比增速5月放緩至0.2%,凸顯今年美國制造業難再現去年強勢恢復之勢,但下半年在美國超額儲蓄仍能持續保障美國消費、就業的情況下,我們認爲美國制造業生產仍能維持一定韌性。

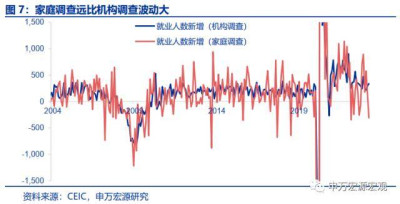

非農和失業率的背離源於調查口徑不同,不必過度解讀。調查口徑不同,勞動參與率、失業率波動更大,更需關注非農就業超預期。在非農新增就業大幅超預期之外,最令市場意外的不外乎失業率超預期上行0.3個百分點至3.7%,和非農就業強勁的趨勢似乎並不相符,但我們早在去年報告《美國就業結構背離與通脹“超預期下行”風險-全球宏觀周報 · 第90期》(2022.11.05)中就已經就此問題進行了詳細分析,該反差主要來源於家庭調查(Household)和機構調查(Establishment) 下就業新增數據不同所致,且失業率、勞動參與率背後的家庭調查明顯波動更大,從而非農就業數據具備更大可信度。5月平均時薪增速小幅放緩,但仍比疫情之前更高。同時,5月美國平均時薪環比0.3%,較上月小幅回落,該水平雖然較去年有所放緩,但仍然比2015-2019年平均環比增速更高,指向美國超額儲蓄猶存下“薪資通脹螺旋”仍在運轉。

強非農數據使得美聯儲跳過6月,在7月加息概率提升。5月非農新增就業超預期,疊加同樣本周公布的職位空缺數據大幅反彈,指向在美國超額儲蓄支撐下,美國消費——就業市場需求旺盛,就業緊張程度緩解、通脹下行慢於市場預期,這一邏輯在今年可能持續演繹。對於美聯儲來說,近期多位美聯儲官員發聲支持加息進程應“跳過”6月會議,在7月加息25BP,此次非農數據強化了這一預期,即便如此,在6月會議之前還將公布5月CPI數據,仍可能對6月美聯儲決策造成影響。在經濟強韌、通脹緩下行的組合下,我們維持今年3月以來對美聯儲下半年降息概率較小的判斷,這就意味着美債利率、美元指數強勢在短期內仍可持續,人民幣匯率外部壓力難以緩釋。

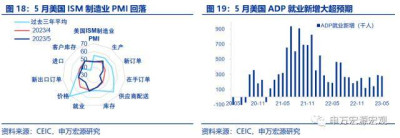

發達經濟跟蹤:5月美國ISM制造業PMI回落;全球宏觀日歷:關注美國5月ISM服務業PMI。

風險提示:美聯儲緊縮超預期。

以下爲正文

非農再超預期,美聯儲加息進程尚未結束

1.5月美國非農新增就業再度超預期,凸顯經濟強韌

當地時間6月2日美國勞工局公布的5月非農就業數據大幅超市場預期,非農就業新增33.9萬人,幾乎兩倍於市場預期,疊加4月JOLT職位空缺再度反彈至千萬以上,顯示美國就業市場強勁依舊。同時,5月美國時薪增速環比較上月小幅放緩至0.3%,失業率反彈至3.7%(與非農就業調查口徑不同,波動更大),勞動參與率持平於62.6%。

5月非農就業新增33.9萬人中主體仍來自服務業(25.7萬人),商品生產行業新增就業僅2.6萬人,較上月回落2000人。

1)服務業新增就業堅挺,薪資增速持續放緩。5月美國服務業就業新增主體仍爲教育衛生業(9.7萬人),其次爲專業/商業服務業,新增6.4萬人,而休闲酒店業5月新增4.8萬人,較上月多增1.8萬人,上述服務業時薪增速均已較前期高點回落,其實更多反映今年非農就業新增總體趨勢較去年放緩。

2)5月制造業就業減少。5月制造業就業減少2000人,時薪環比增速5月放緩至0.2%,凸顯今年美國制造業難再現去年強勢恢復之勢,但下半年在美國超額儲蓄仍能持續保障美國消費、就業的情況下,我們認爲美國制造業生產仍能維持一定韌性。

2.非農和失業率的背離源於調查口徑不同,不必過度解讀

調查口徑不同,勞動參與率、失業率波動更大,更需關注非農就業超預期。在非農新增就業大幅超預期之外,最令市場意外的不外乎失業率超預期上行0.3個百分點至3.7%,和非農就業強勁的趨勢似乎並不相符,但我們早在去年報告《美國就業結構背離與通脹“超預期下行”風險-全球宏觀周報 · 第90期》(2022.11.05)中就已經就此問題進行了詳細分析,該反差主要來源於家庭調查(Household)和機構調查(Establishment) 下就業新增數據不同所致,且失業率、勞動參與率背後的家庭調查明顯波動更大,從而非農就業數據具備更大可信度。

5月平均時薪增速小幅放緩,但仍比疫情之前更高。同時,5月美國平均時薪環比0.3%,較上月小幅回落,該水平雖然較去年有所放緩,但仍然比2015-2019年平均環比增速更高,指向美國超額儲蓄猶存下“薪資通脹螺旋”仍在運轉。

3.強非農數據使得美聯儲跳過6月,在7月加息概率提升

5月非農新增就業超預期,疊加同樣本周公布的職位空缺數據大幅反彈,指向在美國超額儲蓄支撐下,美國消費——就業市場需求旺盛,就業緊張程度緩解、通脹下行慢於市場預期,這一邏輯在今年可能持續演繹。對於美聯儲來說,近期多位美聯儲官員發聲支持加息進程應“跳過”6月會議,在7月加息25BP,此次非農數據強化了這一預期,即便如此,在6月會議之前還將公布5月CPI數據,仍可能對6月美聯儲決策造成影響。在經濟強韌、通脹緩下行的組合下,我們維持今年3月以來對美聯儲下半年降息概率較小的判斷,這就意味着美債利率、美元指數強勢在短期內仍可持續,人民幣匯率外部壓力難以緩釋。

發達經濟跟蹤:5月美國ISM制造業PMI回落

需求:4月日本零售量小幅回落,環比-1.2%。本周紅皮書零售指數小幅回落至1.2%。

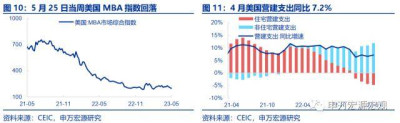

地產:4月美國營建支出同比7.2%,較上月小幅反彈。住宅與非住宅同比貢獻分別爲-4.8%和12.0%,截止5月25日當周,美國MBA市場指數回落至197.40。

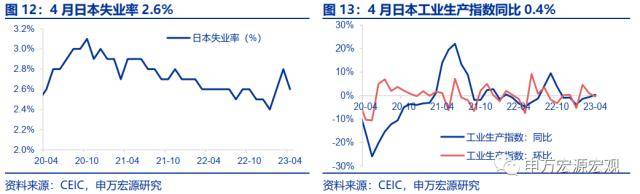

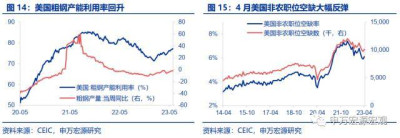

供給與就業:4月日本失業率回落0.2個百分點至2.6%。4月日本工業生產同比0.4%,但是環比回落至-0.4%,4月美國職位空缺大幅反彈至千萬以上,5月美國ISM制造業PMI回落至46.9。

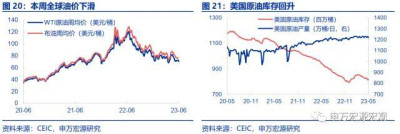

油價和PPI:截止5月26日,美國原油庫存較上周回升197.1萬桶,原油產量較上周小幅回落至1220萬桶/日。截止6月2日,布倫特油價(周均價)較上周下滑至74.54美元/桶。

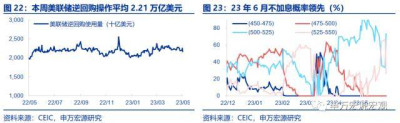

貨幣操作:截至6月2日,本周美聯儲逆回購操作平均2.21萬億美元。本周市場預計美聯儲6月不加息概率領先,7月25BP加息概率提升。

匯率利率黃金:截止6月2日,黃金價格回升至1963.25美元/盎司,美元指數回落至104.0。

新興市場跟蹤:本周泰國加息25BP

本周泰國央行宣布加息25BP,此舉也使其借貸成本推高至2015年初以來的最高水平。

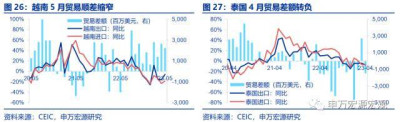

越南5月貿易順差縮窄,泰國4月貿易差額轉負。5月越南進出口額俱上行,但進口額上行幅度大於出口量,導致貿易順差縮窄至22.4億美元,出口同比-5.9%,進口同比-18.4%。4月泰國錄的-14.7億美元的逆差,主要原因爲出口的大幅收縮,進出口同比分別爲-7.3%和-7.6%。

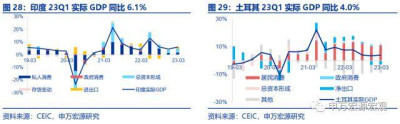

2023年第一季度印度實際GDP同比6.1%,土耳其實際GDP同比4.0%。2023Q1印度實際GDP同比增長6.1%,高於預期,增速主要受到私人消費、資本形成總額和進出口的推動。土耳其2023Q1實際GDP同比4.0%,略高於上一季度的3.5%,居民消費和資本形成總額爲主要推動力。

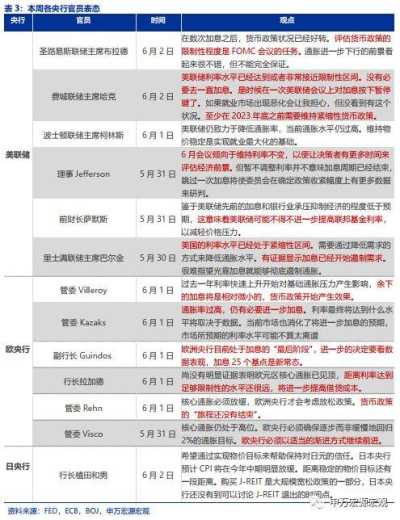

海外央行官員表態:美聯儲傾向6月暫停加息

海外央行動向:美聯儲總資產規模下降

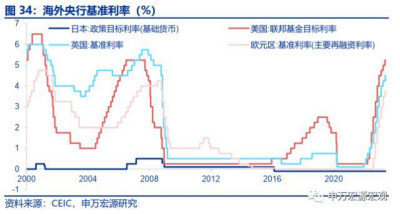

截止5月31日,美聯儲總資產較上周下降504.0億美元。截止5月26日,歐央行總資產較上周減少164.6億歐元。截止5月31日,日央行總資產爲745.6萬億日元,較上周增加2.4萬億日元。截止5月31日,英央行總資產爲1.03萬億英鎊,較上期縮減11.4億英鎊。

全球宏觀日歷:關注美國5月ISM服務業PMI

內容節選自申萬宏源宏觀研究報告:

《非農再超預期,美聯儲加息進程尚未結束——全球宏觀周報·第113期》

證券分析師:王茂宇王勝

發布日期:2023.06.03

來源:券商研報精選

標題:申萬宏源宏觀:非農再超預期,美聯儲加息進程尚未結束

地址:https://www.vogueseek.com/post/329.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 下調存款利率!又有多家銀行跟進!

下一篇 : 突然大反擊!港股能否反轉?看機構最新解讀…