來源: 編輯:匿名 發表時間:2023-11-18 08:50:34 熱度:62

色譜材料供應商蘇州賽分科技股份有限公司(下稱“賽分科技”)完成第二輪問詢回復,公司的銷售模式,股東關聯客戶以及存貨增長等問題都引發了上交所的關注。據了解,賽分科技目前的銷售模式主要以直銷的形式爲主,但在前十大直銷客戶中,、等公司也對賽分科技間接持股,而在入股之後,其貢獻收入金額翻了1倍以上;此外,由於疫情期間賽分科技對原材料的預存數量較大但產品銷售不及預期,公司的存貨增長也較快,目前,公司已經對於庫齡超過2年的庫存商品和自制半成品了提取50%存貨跌價准備。

業績波動,直銷客戶也對公司間接持股

公开資料顯示,賽分科技是一家研發、生產、銷售用於藥物分析檢測和分離純化的液相色譜材料的企業,其主要業務包括分析色譜和工業提純業務。2019年-2021年及2022年上半年,公司分別實現營業收入7373.07萬元、9766.97萬元、1.55億元及7493.6萬元;其中,分析色譜業務佔比達到88.23%、79.68%、60.67%、67.49%,佔比整體有所下降,工業提純業務佔比有所提升。

同期內,公司分別實現歸母淨利潤-1082.32萬元、856.87萬元、2077.38萬元及938.7萬元,業績表現不算穩定。

賽分科技銷售收入除了來自境內,還有部分來自境外區域,主要以美國、歐洲爲主,來自境外收入佔比約爲33%。而在銷售模式上,公司採用直銷爲主,經銷爲輔的方式。報告期內,銷售收入中經銷佔比分別爲38.99%、29.14%、29.63%和21.45%,整體比例有所降低。

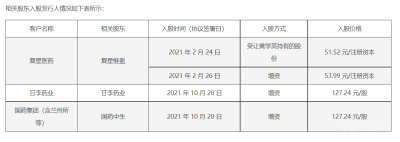

值得注意的是,在2020年至2023年上半年的公司前十大直銷客戶中,、、國藥集團同時還是賽分科技的股東關聯方,上述公司入股時間在2021年2月至10月之間,數據顯示,股權向上穿透後,、、國藥集團對賽分科技的間接持股比例分別爲1.46%、0.53%和0.74%。

2020年至2023年上半年,公司對、和國藥集團相關收入分別爲250.90萬元、676.40萬元和2827.08萬元,上述公司入股後,相關銷售金額大幅增長,相關收入增長佔2022年賽分科技主營業務收入增長的比重爲37.69%;

這種情況在二輪問詢函中遭監管關注,其要求說明2022年對股東關聯客戶銷售金額大幅增長的原因以及收入增長是否可持續。

對此,賽分科技表示,2022年,公司對、、國藥集團收入增加額爲2150.67萬元,其中對2022年收入較2021年增長1849.47萬元,對2022年收入較2021年增長364.19萬元,對國藥集團2022年收入較2021年減少62.99萬元(未將千絡供應鏈2021年採購金額納入國藥集團交易總額)。因此,2022年公司對上述客戶銷售金額大幅增長主要來自於及。

2022年公司對銷售金額大幅增長的原因在於公司工業純化產品導入旗下供應鏈體系,成功實現多個抗體項目的填料供應商替換。

賽分科技指出,爲公司長期穩定合作的客戶,2021年,公司工業純化產品成功導入客戶供應鏈體系,2022年,隨着產品用於其已商業化上市的多個胰島素項目,公司向銷售金額進一步提升,與其藥物研制和生產項目進度相匹配。

存貨增長較快,周轉率高於同行

鈦媒體APP注意到,在兩輪問詢中,上交所都提到了公司的存貨問題。

據了解,2019年-2021年及2022年上半年,賽分科技存貨账面價值分別爲2191.20萬元、2499.72萬元、4601.13萬元和6503.32萬元,存貨账面價值增長較快,2019至2021年末,公司存貨周轉率分別爲0.99次、1.06次及1.10次,高於可比公司。對此,上交所要求其說明具體原因。

賽分科技表示,公司生產的產品主要爲色譜柱和色譜填料。色譜柱主要生產過程爲填裝,單根色譜柱根據規格大小不同,生產時間在數小時至數天不等,生產所需時間較短。色譜柱大都爲通用產品,下遊客戶採購較爲方便,故對於供應商發貨及時性要求較高。爲提高客戶響應能力,公司對於常用類型色譜柱會進行一定數量的備貨。而對於與的差異,公司則表示,主要是業務結構不同導致的。

值得注意的是,2022年,賽分科技末庫齡1年以上的原材料、自制半成品和庫存商品余額分別爲929.43萬元、310.40萬元和835.46萬元,合計2075.29萬元,較2021年末增長1179.97萬元,增長較快,該現象在二輪問詢中也被監管關注。

賽分科技回應稱,上述增長主要是公司爲應對“不可抗力因素”對物料供應保障的影響,自 2021 年起大幅提升原材料規模,加之部分產品去化不及預期導致生產減少進而使得原材料消耗量下降,期後結轉率較低所致。至於庫齡一年以上的自制半成品及庫存商品增加,主要系原基於客戶反饋及市場需求預測進行的合理備貨,由於客戶訂單推遲等原因未能快速實現銷售,期後結轉率低所致。

與此同時,2023年,賽分科技表示,正在執行壓庫促銷策略,以促進現有庫存商品的銷售。但“對於庫齡超過2年的庫存商品和自制半成品,公司提取50%存貨跌價准備,對於在3年以上的全額計提存貨跌價准備。”(本文首發鈦媒體APP,作者|於瑩)

標題:賽分科技:客戶入股後收入大增,存貨問題兩遭問詢 | IPO觀察

地址:https://www.vogueseek.com/post/32237.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 遊戲業務持續快速增長,Q3營收、利潤向好的網易如何看?

下一篇 : 兩市震蕩走高 新能源汽車掀漲停潮