來源: 編輯:匿名 發表時間:2023-11-16 08:51:37 熱度:80

文丨金鐸 編輯丨杜海

來源丨正經社(ID:zhengjingshe)

(本文約爲3000字)

2020年、2021年沾酒即漲時,大家聊白酒的高端可期和次高端的成長性;2022年、2023年波動回調時,大家聊白酒的周期修復和基本盤穩固。

無論高走還是下跌,樂觀的人總能找到白酒股彼時彼刻的閃光點。

但態度的樂觀不代表現實的樂觀。剛剛過去的10月底,中證白酒(399997)走到了年內最低點的12826.80點,較年初17841.35點跌去了28.11%。而白酒板塊20只個股中16只飄綠,跌幅0.45%-44.32%不等。繪聲繪色地演繹了何爲“周期修復”。

貴州茅台要跌破1700元/股,酒鬼酒市值幾近腰斬,洋河股份估不上價……噩耗連連的白酒股們一個個“深蹲”下去,何時才能觸底起跳呢?

1

被避險資金架着走

2023年的白酒股估值低嗎?相較於2020年的峰值來說,肯定是低了。

《正經社》統計數據顯示,白酒板塊19只白酒股(巖石股份2021年納入白酒板塊,未參與統計)在2020年最後一個交易日的市值總和爲53380.16億元,同比增長98.38%,幾乎是集體翻倍的程度。而後,2021年、2022年兩年,板塊的市值總和分別同比下滑5.05%、14.62%,爲50684.94億元、43275.41億元。

進入2023年,截至到11月10日,20只白酒股的總市值爲41108.79億元,較年初下降5.01%。對比2020年來看,白酒板塊市值已經縮水12310.45億元。

不過,相較於2019年而言,2023年的白酒板塊依然可以說得上一句“有進步”,板塊總市值比2019年的26907.84億元上漲了14200.95億元,近3年的時間漲了1.42萬億元,平均每年上漲不到5000億元,分攤到20只個股頭上也就每只分到237億元。

這個漲勢值了嗎?疫情爆發之前的2019年,19只白酒股的總市值爲26907.84 億元,較2018年的13471.81億元上漲了13436.03億元,分到每只個股頭上的份額是707.16億元,比237這個平均值高出近兩倍。

如此落差,是白酒板塊自2021年就开始的回調,而回調的原因有很多——比如,2021年是疫情有效防控背景下,市場經濟復蘇,避險資金撤離;2022年是美聯儲大幅加息背景下,北上資金帶頭撤出,使得白酒板塊資金進一步流失。

話至此處,不得不提的是白酒行業作爲當下中國經濟中最爲穩定的一批之一,在經濟環境出現波動時往往會成爲資金的避險通道。尤其是以貴州茅台爲首的高端白酒,在2020年顯示出極強的抗風險韌性後,它的“避風”名聲更是中外馳名。這也是爲什么,2020年至2022年包括北上資金在內的大筆資金會在白酒板塊大進大出。

以貴州茅台爲例,2018年、2019年(疫情爆發前),年度資金流入、流出的吞吐量在8000億元左右,其中,2018年的全年資金流入和流出分別爲3681.22億元、3751.54億元,2019年是4660.49億元、4471.52億元。

但在2020年,該股資金吞吐量上漲至1.2萬億元左右,單邊流通規模(流入或流出)6000億元左右;2021年更是飆漲至2萬億元左右,單邊流通規模近萬億元。

圖表來源:正經社根據公开資料整理制作

某種程度上,白酒股在過去幾年間是被避險資金架着走上了高台。這個過程中,它們一度架出了一個3萬億市值的貴州茅台,邁入萬億門檻的五糧液。而當這些頭部酒企被架到高得不能再高的位置後,它們看上了更“便宜實惠”的區域酒企,這才有了2021年舍得酒業、迎駕貢酒、水井坊、酒鬼酒等領漲白酒板塊。

從追高龍頭,再到資金輪換去區域酒企,炒起“沾酒即漲”風氣的避險資金們不但避了險,還賺了個盆滿鉢滿。

2

泡沫裏的庫存壓力

進入2023年,貴州茅台的資金吞吐規模回到正常水平。數據顯示,截至11月10日,該股區間資金流入和流出分別爲4256.79億元、4327.57億元,基本與2019年持平。也就是說,當前受到“場外”避險資金的影響較小,白酒板塊的起伏回歸常態化。

但脫離了對宏觀經濟敏感的避險資金,白酒板塊开始更爲直接地承受宏觀經濟的影響。

事實上,自2020年起,中國經濟增速就已經开始下降趨勢——社科院在2020年的時候就曾預估,“十四五”期間潛在增長率將略低於5.5%;著名經濟學家白重恩也在2017年就預測,中國各年的潛在經濟增長率將逐年下降,其中2021-2025年間降至5.57%左右,2026-2030年間降至4.82%左右。

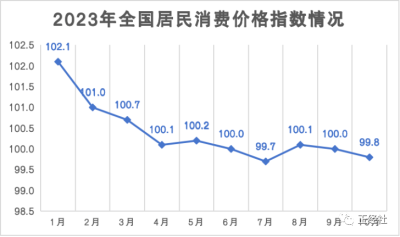

而這些數據表現在消費市場便是國民消費意愿不振以及消費信心降低。2019年以來,全國居民消費價格指數從102.9下滑至2022年的102。2023年則在此基礎上繼續下跌。

數據來源於國家統計局,《正經社》整理制作。

另一邊,酒企們的酒在過去兩年卻賣得如火如荼。2021年11家上市白酒企業營收增速超過20%,其中,酒鬼酒、舍得酒業、水井坊等次高端區域酒企的增速超過50%,分別增長86.97%、83.80%、54.10%。相對應的,貴州茅台和五糧液則相對保守地保持着10%左右的增速,分別爲11.88%、15.51%,增速在整個板塊處於中位偏下水平。

圖表來源:正經社根據公开資料整理制作

消費者花錢的欲望降低,但酒企的業績卻又實打實地在突飛猛進。答案是積壓庫存。

與高速奔跑的二三线酒企不同,貴州茅台和五糧液兩位老大哥在業績上一直保持着“控制節奏”的主論調,營收增速穩當地保持在15%上下。

對此,一位業內人士告訴《正經社》分析師,隨着市場經濟放緩,消費者消費意愿降低,頭部酒企有意識地控制業績增長,實際上是在消化渠道及社會庫存。

“市場消費酒的量是不變的,甚至在這兩年來有減少的趨勢。如果盲目地仗着品牌優勢向渠道積壓庫存,一旦到達臨界點,經銷商資金壓力爆發,最終會導致價格和市場關系崩盤,從而傷及品牌信譽。”該業內人士如是說。

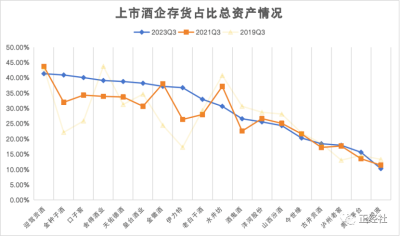

圖表來源:正經社根據公开資料整理制作

庫存壓力一直在,但在2021年逼近爆發的臨界點。假設2019年的數據爲“正常情況”,對比來看,2021年三季度酒鬼酒、舍得酒業、水井坊幾家營收增速較快的酒企,存貨佔比總資產的比例較2019年均有所下降(如圖,橙线低於黃线),可以簡單地理解爲其產能有較快的消耗。

但到了2023年第三季度,舍得酒業、酒鬼酒存貨佔比總資產的比例迅速回彈(如圖,藍线高於橙线),可以簡單地理解爲產能消耗放緩,也即動銷不暢。

2021年酒企快速消耗的庫存,更像渠道庫存膨脹的催化劑。酒業人士統計數據顯示,2022年有超過3000億元的庫存堆積在流通渠道,這幾乎是整個白酒業一半的規模。而渠道的庫存,壓力全在經銷商肩上,中酒展發布的《2022年度酒商現狀及發展報告》顯示,2022年上半年,8成經銷商庫存嚴重,4成左右酒商庫存超過5個月,4成庫存在3-5個月。

白酒業幾乎面臨着由上而下的全方位庫存壓力。爲此,中國酒業協會在《2023中國白酒市場中期研究報告》中,將“消化庫存”提點爲酒企的首要任務。

3

白酒股還要跌多久?

如果不是避險資金的一波推高,酒企們的去庫存或許會從容許多。

2021年初,洋河股份新任董事長張聯東在公开場合提出的“白酒白銀時代”,被業界廣泛認同。所謂的“白酒白銀時代”區別於“白酒黃金十年”以量取勝的競爭模式,取而代之的是“量”趨穩而“價”上漲,並向高端、名酒方向集中發展。

爲了迎接新的競爭時代,洋河股份主動減速發展,以犧牲規模增速爲代價,從管理層到渠道再到產品线進行深度改革,其中最重要的一點便是有效理清積壓庫存。

在此之前,洋河股份的存貨在2010年至2019年從18.71億元增至144.33億元,佔比總資產的比例從16.30%上漲至27.00%,存貨周轉率則從2.39下降到0.47,存貨變現的效率越來越低。

盡管洋河股份刮骨療毒般對此進行調整,但要根除沉痾卻並不容易。2023年三季度,洋河股份存貨佔比總資產的比例爲25.58%,存貨周轉率爲0.43,境況有改善,但不多。

整個白酒行業進入2022年才开始集體重視庫存問題,洋河股份提前了3年,依然還在泥淖中掙扎,在白酒熱中衝昏頭腦又晚起步的酒企們,或許還要花更多的時間解除庫存危機。

當前業內較爲一致的觀點是,白酒行業本輪去庫存或將持續兩到三年,而在這段時間,酒企們也需要輔以控量提質的內功修煉。同時,招商中證白酒基金經理侯昊認爲,隨着穩增長和刺激消費的政策落地,消費板塊增長的持續性也較強。其中,白酒“深蹲起跳”的幅度取決於經濟活動的修復程度。【《正經社》出品】

責編|唐衛平·編輯|杜海·百進·編務|安安·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將持續進行價值發現與風險警示

轉載正經社任一原創文章,均須獲得授權並完整保留文首和文尾的版權信息,否則視爲侵權

標題:提前3年消化的依然還在掙扎,那些在白酒熱中衝昏頭腦的呢?

地址:https://www.vogueseek.com/post/31878.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 11月16日大家早上好,漂亮的星期四早安吉祥祝福圖片帶字

下一篇 : 超級好喫的快手菜:平菇炒雞蛋