來源: 編輯:匿名 發表時間:2023-11-08 00:53:51 熱度:18

每經記者:淡忠奎 每經編輯:劉豔美

圖片來源:攝圖網_507721661

從2018年11月5日宣布設立科創板並試點注冊制改革以來,已逾五年。截至2023年11月6日,科創板共有上市公司562家,合計IPO募資金額近9000億元,總市值逾6萬億元;2022年營業收入突破萬億,淨利潤、研發投入均突破千億。

其中,集成電路和生物醫藥上市企業均超百家,前者更是佔據A股同類上市公司六成份額。從這一維度來看,各地企業在科創板上的表現,一定程度上反映着各自在新一代信息技術、高端裝備領域、新材料、新能源以及生物醫藥等領域產業競爭力的強弱,是衡量區域科創屬性的重要參照指標。

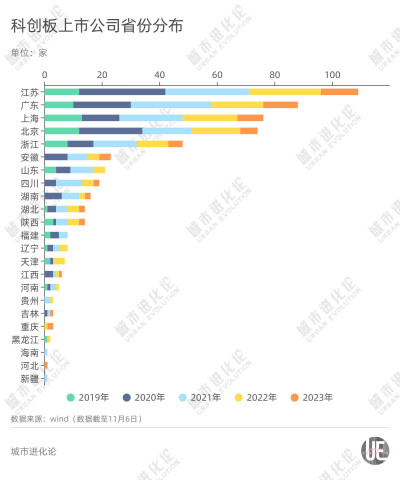

Wind數據顯示,截至目前,江蘇、廣東、上海、北京科創板上市企業分別爲109家、88家、87家、74家,佔據全國六成以上份額,是科創企業最密集的區域。同時,浙江、安徽、山東、四川、湖南、陝西亦超過10家,位居前列。

而從五年發展軌跡來看,哪些區域趨於掉隊?哪些區域又在迎頭趕上?哪些城市最具科創支撐力?

數量:蘇粵滬京佔比超六成,誰在支撐?

從區域分布來看,科創板上市企業共分布在23個省份,也就是說,還有8個省份尚未實現“零”的突破。

江蘇、廣東、上海、北京科創板上市企業最多,分別爲109家、88家、87家、74家,佔全國份額六成以上。尤其是江蘇、廣東兩省,2019年至2023年間,每年科創板上市企業數量都超過兩位數,領先優勢不斷擴大。

浙江位居第五,科創板上市企業數量達到48家;緊隨其後是安徽和山東,科創板上市企業分別達到24家、21家。此外,四川、湖南、陝西及湖北科創板上市企業也在10家以上。

值得注意的是,安徽、四川、湖南均是2019年开局“掛零”,但趕超趨勢明顯。陝西、天津和福建則是較早取得突破,但是之後卻逐漸被拉开差距。

更進一步來看,這與核心城市的“科創支撐度”緊密相關。

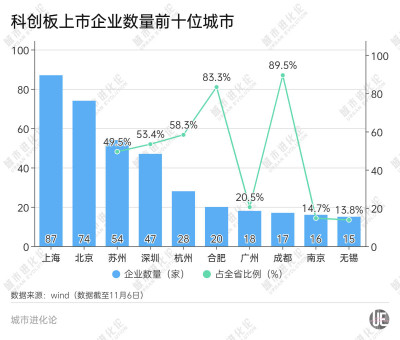

從全國來看,上海、北京、蘇州、深圳、杭州、合肥、廣州、成都、南京、無錫科創板上市企業數量排在全國前十位,而這些城市的強勁支撐也是科創板強省的最大底氣。

比如,Wind數據顯示,截至11月6日,蘇州、南京、無錫科創板上市企業數量分別爲54家、16家、15家,分別佔江蘇49.5%、14.7%、13.8%,合計佔全省78.0%;深圳、廣州科創板上市企業數量分別爲47家、18家,合計佔廣東全省73.9%。這也反映出,經濟強市、產業強市是區域科創板塊的主力軍。

蘇州科技大學商學院教授、南京大學長江產業經濟研究院蘇州研究中心主任徐天舒對媒體分析,強大的工業基礎和高質量的金融服務,爲蘇州科創企業發展提供了強大助力,包括打造“銀行+財政”聯動、發揮風險補償資金池兜底作用等。

另外,杭州、合肥、成都科創板上市企業數量分別爲28家、20家、17家,分別佔全省58.3%、83.3%、89.5%,是撐起各自省份“科創板軍團”的絕對主力。

實際上,科創板具有明確導向性,優先支持符合國家战略,擁有關鍵核心技術,科技創新能力突出企業,而區域高端要素聚集的省會城市在這方面具有明顯優勢,亦是支撐區域在科創板取得突破的重要力量。

整體而言,從五年發展軌跡看,各省份科創板上市企業增長軌跡都與核心城市增長態勢高度相關。

盈利:最能“賺錢”的,是這三座城市

除了科創板上市企業數量,企業盈利能力也是考量區域科創屬性的重要指標。

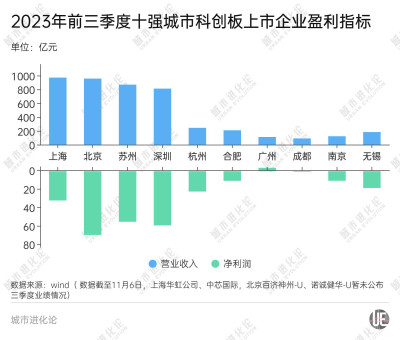

Wind數據顯示,城市科創板上市企業營收規模與企業數量分布基本一致,上海、北京、蘇州、深圳高居全國前四,今年前三季度營收均在800億元以上,佔據較大市場份額。杭州、合肥營收在200億元以上,無錫、南京、廣州營收在100億元以上,同樣表現較爲亮眼。

尤爲值得注意的是,無錫科創板企業數量排在全國第十位,但前三季度營業收入(182.96億元)卻超過南京、成都、廣州,躍居全國第七位。在無錫的科創板上市企業中,電子信息佔據絕對比重,其中芯片領域的佼佼者華潤微電子前三季度營收達75億元,佔到無錫全市四成比重。

從淨利潤維度看,今年前三季度,北京、深圳、蘇州科創板上市企業淨利潤分別爲69.08億元、58.80億元和54.86億元,是盈利能力最強的三座城市。在它們的科創板上市企業中,北京在計算機、機械等領域優勢突出,深圳和蘇州都在電子、醫藥等領域集中度較高。

具體來看,北京、深圳、蘇州目前盈利能力最強的三家企業分別爲中國通號、傳音控股、阿特斯,前三季度淨利潤分別達25.66億元、38.84億元、28.40億元。這三家企業分別屬於軌道交通控制技術、智能終端設計及生產、光伏領域,一定程度上也體現出三地產業發展的特色。

此外,西安科創板上市企業在盈利能力上表現亦可圈可點。從企業總量上看,西安雖然僅以11家排在全國第11位,但營收規模(93.15億元)超過成都,排進全國前十;淨利潤(15.34億元)更是超過合肥、南京、成都及廣州,排在全國第7位。

圖片來源:攝圖網_500503976

這些變化也直觀反映出,各地圍繞科創板展开的激烈角逐。畢竟,企業上市只是第一步,更爲重要的是能夠通過持續的創新投入、產品迭代,不斷提升企業價值,贏得更大市場份額,從而爲當地战略性新興產業培育起到引領作用。

目前,562家科創板企業總市值已經達到6萬億元,體現出市場對於科創板及科創板上市企業的認可和信心。其中,上海遙遙領先,以11月6日收盤價計,上海科創板上市企業總市值達到13859.62億元,是全國唯一突破萬億的城市。

與此同時,北京科創板企業總市值達到8779.17億元,是下一個最接近“科創板萬億市值”的城市。除此之外,深圳、蘇州科創板上市企業總市值均超過4000億元,杭州、無錫則在2000億元上下,將成爲下一階段腰部格局的主要塑造者。

競逐:“硬科技”比拼,誰創新能力更強?

衆所周知,科創板具有明確的“硬科技”屬性,而將金融科技、模式創新企業等排除在外。Wind數據顯示,在科創板上市企業中,新一代信息技術產業、高端裝備制造產業、新材料產業、生物產業、新能源汽車產業、新能源產業、節能環保產業企業分別爲230家、93家、67家、109家、8家、21家、29家,其中新一代信息技術、生物產業佔比分別達40.9%、19.4%。

當前,城市之間的競爭日益成爲實體經濟的比拼,科創板上市企業對於城市提升創新實力、尤其是產業競爭力,無疑有着十分重要的作用。

圖片來源:攝圖網_501309394

以蘇州爲例,截至目前,蘇州共有A股上市公司216家,其中科創板上市企業就達到54家。也就是說,蘇州每4家上市企業中,就有1家來自科創板。

據當地媒體報道,上半年蘇州有45家上市公司研發投入力度超過10%,80%來自科創板。其中,澤璟制藥-U研發投入力度高達100%,裕太微-U研發投入力度爲90%,國芯科技、山石網科、思瑞浦、納芯微4家科創板公司研發投入力度超40%。

這也體現出科創板“蘇州板塊”對於全市科技創新和新興產業發展的強勁支撐。一家科創板上市企業就像一棵快速成長的樹苗,不僅自身潛力巨大,更能夠在發展過程中“开枝散葉”,帶動產業鏈上下遊協同發展。

對於科創板企業的帶動作用,合肥亦感受頗深。今年以來,合肥新增A股上市公司7家,其中4家都是科創板企業,包括在機器視覺領域深耕多年的埃科光電、國內面板顯示驅動芯片領先代工廠晶合集成、專注先進封測領域的頎中科技以及國內高清視頻芯片領軍者龍迅股份,在“芯屏”等領域的優勢更進一步體現。

從2023年科創板企業增量來看,合肥僅次於上海(9家)、深圳(7家)、北京(6家)、蘇州(6家),呈現出爭先進位的勢頭。

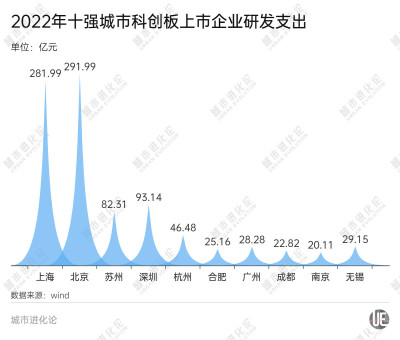

Wind數據還顯示,2022年北京、上海科創板企業研發支出均已接近300億元,而深圳、蘇州都在80億元以上,杭州、無錫、廣州、合肥、成都、南京亦超過20億元。在加快構建以企業爲主體的創新體系過程中,科創板上市企業的引領作用已經十分明顯。

從更大範圍來看,近年來,江蘇、浙江、山東、廣東、安徽等地都已陸續出台專精特新企業培育行動計劃,推動科技型企業上市也是其中的重要目標之一。在這種背景下,各地圍繞科創板的角逐將更趨激烈,而更多創新能力突出的城市將擁有更多的機會。

每日經濟新聞

標題:江蘇超過廣東,蘇州贏了深圳?

地址:https://www.vogueseek.com/post/30228.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : “同意开通中古直航的請舉手!”古巴總理訪華期待中國遊客

下一篇 : 第五屆珠澳露營帳篷節正式啓動