來源: 編輯:匿名 發表時間:2023-11-05 08:50:08 熱度:20

來源 / 向善財經

最近各家酒企的三季度報基本都已出爐。整體來講,頭部前五家企業都保持着良好的發展態勢。

從營收角度來看,前三季度總營收數據爲:茅台第一(1032億),五糧液第二(625億),洋河股份第三(302億),山西汾酒第四(267億),瀘州老窖(219億)排在最後。

第三季度營收數據排名爲:茅台第一(337億),五糧液第二(170億),洋河股份(84億)第三,山西汾酒(77億)第四,瀘州老窖(74億)排在最後。

老三排位战:瀘州老窖又雙叒叕一次失之交臂

看到各大酒企的財報,我只能說,格局真固化,茅台、五糧液,永遠的老大、老二,而且差距懸殊,毫無懸念。三、四、五的位置,雖然有差距,但是鴻溝沒那么大。

這也就引起英雄競折腰,爭奪老三寶座,主打一個輿論佔領。

爭奪老三的陣營中,主要是分爲兩派,一派是劍南春爲代表的“搞笑派”,另一派是瀘州老窖爲代表的“嘴硬派”。

先來點輕松的,說說“搞笑派”爲代表的劍南春。坐過電梯的人都聽過這么一個洗腦廣告,劍南春中國名酒銷量前三。

這個廣告不僅搞笑,還涉嫌違反《廣告法》。

天眼查APP行政處罰信息顯示,寧波新聲文化傳媒有限公司因於2022年2月12日在寧興城市廣場8部電梯上投放了劍南春廣告被罰。

處罰書顯示,廣告內容有“劍南春中國名酒銷量前三”字樣和劍南春酒圖片,但該廣告是在用水晶劍(水晶劍南春)的銷售收入排名替劍南春做宣傳。

要說搶奪輿論,劍南春玩得最大,不僅搶前三,甚至動起來搶奪冠軍的心思。今年618期間,劍南春“6·18天貓平台白酒行業品牌官方旗艦店交易指數第一”的名頭,雖然也是“第一”但其中的含金量確實有待商榷。

如果只是單純的“爭第一”,沒太大意義,只要是定語加得足夠多,尤其是在自己有優勢的領域,那人人都可以是第一。此前新能源汽車銷量榜上,這種路數已經見怪不怪了。

花开兩朵,各表一枝,我們再來說一說瀘州老窖爲代表的“嘴硬派”。

從2015年6月,劉淼剛上任瀘州老窖董事長後,就提出了“重回前三”的口號。緊接着在“十三五”(2016年至2020年)期間,劉淼又多次提及“重回前三”。但遺憾的是,在“十三五”末的2020年,瀘州老窖的營收、淨利潤規模不及洋河股份,最終排名第四。

公开數據顯示,在2018年,“重回前三”的口號劉淼至少公开喊過7次。在瀘州老窖舉行的2021年度業績說明會上,劉淼自信地表示,公司已經具備了問鼎前三的實力。

正所謂人算不如天算。剛剛的三季度財報,從營收角度看,不管是三季度報還是前三季度報,瀘州老窖都排在了第五。

劉淼將實現重回前三的截止期限放在了“十四五”末,也就是2025年,中國白酒產業素有“5年一小調整,10年一大調整”的產業規律。

留給劉淼自證的時間不多了。

在向善財經看來,瀘州老窖、洋河股份和山西汾酒們之所以熱衷於爭奪第三,其實本質上是在爭奪自身未來的成長性。

從資本市場的角度看,白酒行業爲什么這么吸引人?一方面在於消費市場層面,白酒的基本面廣泛,另一方面就是這些年白酒酒企表現出的成長性。而投資的本質,其實投的就是企業未來的成長性。

從白酒在資本市場整體的走勢來看,在過去5年中,白酒行業中的前五名都在穩定、持續地高速增長。不過具體到高端白酒市場和品牌的發展角度看,雖然高端市場茅台、五糧液前二的品牌格局比較穩固,但高端白酒市場總體供需仍在不平衡的狀態。甚至受限於窖齡、文化積澱以及實實在在的產能,在未來很長一段時間內高端白酒的供給都恐怕不能滿足市場需求。

所以現在國內的高端白酒市場需求是有可能再催生出一個茅台、五糧液級別的絕對高端白酒品牌。而且和其他只關注行業第一名的市場賽道不同,由於白酒行業茅台、五糧液屬於斷層式領先,其他品牌幾乎難以望其項背,所以對瀘州老窖們來說,重回前三其實就是爭奪另類的“第一”,其品牌的未來成長性也自然不會被資本市場和消費者們所低估。所以現在市場競爭最激烈的反而是瀘州老窖、洋河股份和山西汾酒等一衆“白酒老三”候選人們。

特別是對瀘州老窖來說,一方面國窖1573雖然與飛天茅台、普五(第八代)幾乎站在了同一市場战线,但瀘州老窖整體的品牌勢能尚未在消費者認知中提升到茅台、五糧液的檔次,這就意味着國窖1573的高端市場地位可能並不穩固,瀘州老窖需要靠衝三來更進一步助力國窖1573。

另一方面前邊提到,雖然在中端窖池的助力下,國窖1573的產能有了大幅提升,但爲了保證國窖高端化的稀缺性,瀘州老窖只能控量保價,因而中高檔白酒庫存壓力不斷積蓄。

定價權到底在誰的手裏?

最近的白酒圈,好不熱鬧,繼財報季之後,再次放出提價的大絕招。

率先出招的是茅台,10月31日貴州茅台宣布,自11月1日起上調53%vol貴州茅台酒(飛天、五星)出廠價格,平均上調幅度約爲20%。此次調整不涉及產品的市場指導價格。

作爲A股股王、白酒業龍頭,時隔近6年後,茅台的漲價使得公司股價在11月1日,盤前競價高开9.82%,成交金額超12億元,而這也在早間帶動萬億白酒板塊集體走高。

漲價看似是廠商的自發行爲,本質是市場調節的結果。在茅台業績會上,曾有投資者發問:“飛天茅台酒4年沒提價,茅台到底有沒有定價權?如果沒有,定價權在誰手裏?”而貴州茅台董事長丁雄軍回應道,定價權就在市場手上。茅台將進一步理順營銷體制改革、產品帶和價格帶,通過實施一系列改革措施,最終茅台一定會回歸到商品屬性,茅台價格會由市場說了算。

如今的茅台主動提價,無疑是走到了定價權的節點。其他廠商是否有勇氣挑战定價權?

還在衆人紛紛議論,其他白酒品牌是否會同步提價的節點,瀘州老窖率先拋出漲價大招。

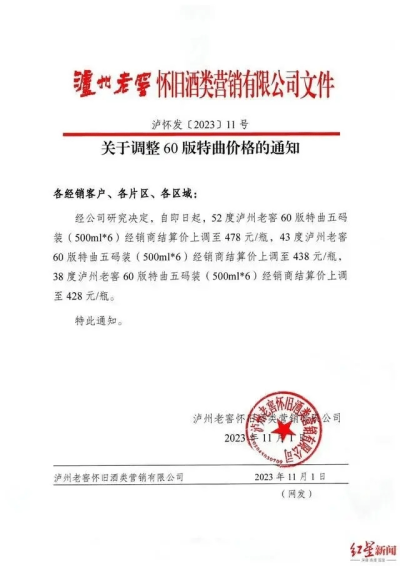

通知文件顯示,52度瀘州老窖60版特曲五碼裝(500ml×6)經銷商結算價上調至478元/瓶,43度瀘州老窖60版特曲五碼裝(500ml×6)經銷商結算價上調至438元/瓶,38度瀘州老窖60版特曲五碼裝(500ml×6)經銷商結算價上調至428元/瓶。

據21世紀經濟文章顯示,瀘州老窖內部知情人士表示,60版特曲產品被公司定位爲區域產品,非主打產品,且公司提價策略早已制定,和媒體猜測的跟風茅台漲價無關。

了解瀘州老窖的人都知道,瀘州老窖堪稱“漲價王”。據媒體相關文章顯示:今年2月,多名經銷商收到瀘州老窖特曲酒類銷售股份有限公司的提價告知,特曲老字號產品實行價格雙軌制,即計劃外配額52度結算價格按照每500ml上調30元、38度結算價格每500ml上調20元。

今年8月,瀘州老窖國窖酒類銷售股份有限公司通知稱52度國窖1573經典裝每瓶的經銷商結算價格由960元提升至980元,引發了經銷商不滿。

“瀘州老窖不斷提價,是想通過提升單價的行爲,做大營收。這樣做的好處立竿見影,很快能實現營收的增長,但是短板同樣明顯,就是經銷商叫苦,這兩年受大環境影響,價格倒掛嚴重,一味地提升價格,壓力最終會給到經銷商。”有部分經銷商表示。

事實上,瀘州老窖核心產品1573並沒有提價,這也說明瀘州老窖依然有所顧慮。

對於提價,茅台和瀘州老窖面臨的市場卻完全不同。茅台提價爲高端白酒市場打开了提價空間,瀘州老窖五糧液也都有跟進的機會,但問題在於,理論上茅台是沒有庫存壓力的,再多的飛天茅台市場也能消化得完。因爲產品本身就是長期供不應求,茅台飛天酒原價买,搶都搶不到,大多數能买到的都是溢價購买,照樣供不應求。所以,茅台能通過提價做大營收,瀘州老窖未必。

一方面,壓力來自庫存。

財報數據顯示,2019年末瀘州老窖在產品以及自制半成品合計23.16億元,庫存商品11.36億元,2022年末,在產品账面價值爲73.06億元,庫存商品爲23.83億元。到了今年第三季度,瀘州老窖存貨就來到了98.41億元。從周轉情況上來看,三季度存貨周轉率爲0.24次,同比下降了14.73%,也就是說,同比去年,今年三季度瀘州老窖的存貨周轉還更差了。

而且,目前消費尚未全面復蘇,在剛剛過去的雙節旺季中也呈現旺季不旺的特點,酒水消費市場表現不如往年,經銷商庫存堆積,價格倒掛的問題尚未徹底解決,此時提價雖然能做大營收,但也可能會帶來更多的庫存壓力。

另一方面,象徵性的提價解決不了根本的問題。

瀘州老窖的根本問題在哪?其實不在於價格,而在於品牌力。

瀘州老窖對於價格是十分敏感的,所以在對社會庫存的管控上盡可能地謀求做到精准,並且小步慢跑地漲價,比如去年11月就曾因爲京東低價銷售52度1573而暫停合作。對於價格的敏感,本質上是對於品牌的敏感,因爲從品牌上,瀘州老窖尚未真正站穩“前三”的地位。

高端白酒市場的增長,突出的是一個“替代”邏輯,五糧液“平替”茅台,1573“平替”五糧液。市場需求那么多,茅台供給那么少,總有茅台覆蓋不到的人群,這部分人群被普五分走之後,留給瀘州老窖的部分其實並不多。所以,即便是瀘州老窖的毛利率表現比五糧液要更好,但消費端還是更青睞於五糧液,道理很簡單:求人辦事兒茅台搞不到尚可理解,五糧液未必不行,但要是拿出來一瓶瀘州老窖,可能就差了點意思。

另外,茅台大漲,核心在於“提價=提營收”。按道理來說,如果瀘州老窖也能通過提價進一步提升營收,就意味着真正做到了量價齊升(哪怕只是有這樣的可能),那么最先反應的恐怕也是二級市場。二級市場表現究竟如何呢?11月2日收盤,A股瀘州老窖跌1.57%,前一天的漲停的一部分又跌了回去……

對於瀘州老窖來說,爭奪前三,是已經明確的目標,但對於品牌自身,更要考慮長周期、系統盤,被前三的執念牽絆得太深,可能會適得其反,因此,茅台漲價究竟是機遇還是陷阱,這也是需劉淼要深思熟慮的問題。

免責聲明:本文基於公司法定披露內容和已公开的資料信息,展开評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

標題:股價漲了又跌,茅台提價“帶不動”瀘州老窖?

地址:https://www.vogueseek.com/post/29626.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。