來源: 編輯:匿名 發表時間:2023-11-01 00:50:41 熱度:17

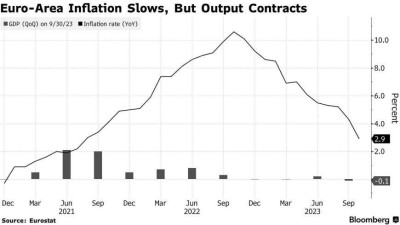

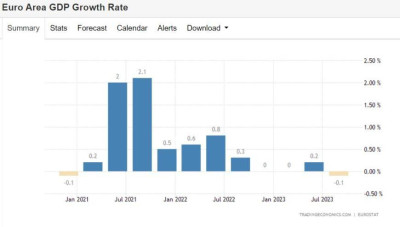

隨着歐元區經濟在史無前例的加息浪潮後出現短暫萎縮,歐元區的通貨膨脹率也順勢降至兩年多來的最低水平。數據顯示,10月份歐元區整體CPI同比增長2.9%,遠遠低於上月的4.3%,逐漸接近歐洲央行2%錨定目標,同時好於經濟學家們預測的3.1%中值。歐盟統計局在另一份報告中表示,受到歐元區加息周期帶來的負面影響,歐元區第三季度國內生產總值(GDP)環比下降0.1%,陷入經濟衰退的可能性增加,沒有達到經濟學家們預期的0增長(0%增速)。

周二公布的數據顯示,盡管歐洲央行連續10次的史無前例加息加速將通脹率拉回2%的錨定目標,但也讓歐元區的家庭和企業付出了代價,因爲歐洲央行大幅推高了貸款成本,且歐元區經濟陷入技術性衰退的可能性上升。若連續兩個季度經濟出現萎縮,則符合普遍意義上的“技術性經濟衰退。”

在德國,化工巨頭巴斯夫公司(BASF SE)當天早些時候宣布,預計2023年的整體銷售額和每股收益將處於其指導目標的低端指引,而法國家樂福的業績報告顯示,購物者們繼續轉向更便宜的品牌。

歐元區的GDP數據與美國經濟數據形成了鮮明對比。美國上周公布的GDP數據顯示,7月至9月美國經濟實現了強勁增長,同時也成功壓低了通脹水平。

在美聯儲當地時間周三公布利率政策決定之前,歐元兌美元匯率上漲0.4%,而德國國債則保持小幅漲勢。自上周以來,受歐元區20個成員國中一些國家經濟增長趨於疲軟帶來的影響,10年期德國國債收益率下降了10個基點,降至2.78%。

“在利率上升、外部需求放緩以及能源價格衝擊的持續影響下,歐元區經濟正在小幅萎縮,但是經濟還沒有跌落懸崖。與此同時,最新的通脹數據顯示,總體通脹率明顯下降,更廣泛的成本壓力正在消退。這種組合可能大致是歐洲央行希望看到的。我們預計今年再次加息的可能性現在非常低。”Bloomberg Economics 經濟學家Jamie Rush以及Maeva Cousin表示。

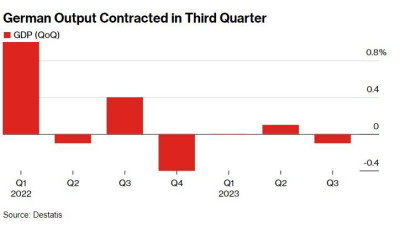

歐洲最大的軟肋同時也是最大規模的經濟體德國周一公布的數據顯示,第三季度經濟產出萎縮0.1%。德國國內生產總值一年來幾乎沒有實現增長趨勢,經濟衰退現在很有可能發生。

德國Q3國內生產總值(GDP)較前三個月下降0.1%,但是降幅小於經濟學家預期的0.3%,主要的原因在於家庭支出減少。但是有經濟學指出,德國消費者更高的消費支出可能會在明年帶來較溫和的GDP反彈趨勢。

德國國內和全球利率高企,正嚴重影響消費端對工業品的需求,而德國比其他國家更依賴工業品來推動經濟增長。德國化工巨頭朗盛(Lanxess AG)宣布本月將裁員7%,而德系汽車巨頭大衆汽車則表示將加倍削減开支以提高企業盈利能力。

不過,意大利剛剛躲過了類似的命運——環比0%增速,法國和西班牙則在截至9月份的三個月裏都實現了GDP數據環比正增長。

盡管俄烏衝突加劇了歐洲大陸能源價格上漲,但歐元區經濟韌性十足,自俄烏衝突迄今爲止避免了任何程度的技術性經濟衰退。上周宣布暫停加息後,歐洲央行行長拉加德(Christine Lagarde)認爲,目前歐元區的經濟產出呈現疲弱態勢。

拉加德在雅典表示:“在今年余下的時間裏,經濟可能會繼續疲軟。”“但隨着通脹下降,家庭實際收入進一步回升,以及市場對歐元區出口的需求回升,未來幾年經濟應該會表現得更強勁。”

不過,盡管經濟背景不斷惡化,但拉加德再次強調,談論降息以提振經濟活動還爲時過早,同時歐洲央行的官員們普遍表示抗擊通脹使命仍未完成。市場目前押注歐洲央行將效仿美聯儲的higher for longer這一鷹派立場,預期存款利率將至少在4月份之前保持在4%。

盡管借貸成本急劇上升可能會使歐元區價格漲幅在2025年左右回到歐洲央行的目標水平,但不包括食品和能源的核心通脹壓力指標回落的速度可能沒有那么快。10月份,該項核心通脹率從上月的4.5%小幅降至4.2%。

歐元區採購經理人調查數據顯示,本季度初,制造業產出仍處於同樣低迷的狀態,私營部門的活動數據表明,該地區經濟可能陷入較溫和的經濟衰退。

不過,即將卸任的意大利央行行長維斯科(Ignazio Visco)表示,歐洲央行維持高利率的決定是正確的。他周二在羅馬表示,這樣的行動在“做得太多和做得不夠之間取得了適當的平衡”。

來源:智通財經

標題:歐元區通脹“下3望2” 創下兩年來低點 但衰退預期升溫

地址:https://www.vogueseek.com/post/28581.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。