來源: 編輯:匿名 發表時間:2023-06-14 08:50:42 熱度:21

圖片來源:海洛創意

界面新聞記者 |劉瀝瀧

界面新聞編輯 |宋燁珺

界面新聞記者 |劉瀝瀧

界面新聞編輯 |宋燁珺

近期A股市場整體表現不佳,自4月中下旬开始,深圳成指和創業板指紛紛开啓了一輪下跌,截至6月12日收盤,相較於前期的高點已經分別跌去了9.33%和12.62%,即便是表現稍好的上證指數距離5月上旬刷出的年內高點也已經跌去了5.56%。

A股表現持續乏力之下,越來越多的投資者將矛頭指向了近年來大爆的量化基金。就連坐擁百萬粉絲的財經大V“月風_投資筆記”也忍不住在社交平台吐槽,“量化少做點T吧,也沒見大部分人今年做出來明顯超額,真是受夠了。”

量化基金近年來的快速發展,究竟給A股帶來了什么?

都是量化惹的禍?

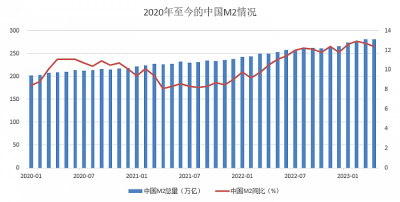

“明明M2在大幅增長,說明市場上是不缺錢的,但是A股爲什么卻一直漲不起來?”過去很長一段時間裏,這個問題一直困擾着很多投資者。

Wind數據顯示,自2022年4月以來,M2同比增速已經連續13個月保持在10%以上,其中今年2月份M2同比增長12.9%,創出了近七年以來的新高。

圖:2020年以來中國M2情況 數據來源:Wind

然而,與全球其他股市相比,A股的表現卻不盡如人意。數據顯示,英國富時100、德國DAX30、日經225等多個全球重要指數年內均已刷出了歷史新高,上證指數卻仍然在3200點附近徘徊,創業板指自2021年7月份的高點以來更是跌去了近40%。

“自從量化多了以後,大A越來越難了。”資深投資者吳文強無奈地說道。

界面新聞記者在採訪過程中發現,不少投資者在分析A股市場持續表現疲軟的原因時,都和吳文強一樣不約而同地將矛頭指向了量化基金。

量化基金確實在以前所未有的速度發展壯大。國內量化行業起步於2010年前後,不過真正步入發展“快車道”卻是在最近五六年時間裏。

2014年5月一家名爲九坤資產的量化私募發行了公司的首只產品“諾德-九坤資產管理計劃”,2015年4月中證500指數期貨正式上市,同年一家名爲九章資產的量化私募正式啓航,數年之後,量化私募行業裏开始有了“北九坤南幻方”的響亮稱呼。

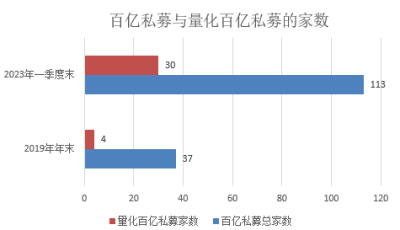

之後隨着銳天投資和致誠卓遠的壯大,“量化四大天王”在2018年應運而生,2019年國內首批量化私募成功闖關百億規模。私募排排網數據顯示,截至2019年底,國內證券私募管理規模超過100億元的私募管理人共有37家,其中有4家爲量化私募,分別是明汯投資、幻方量化、靈均投資、九坤投資,佔比近10%。

截至今年一季度末,國內百億私募的數量爲113家,其中量化百億私募已經達到了30家,佔比26.55%。

圖:2019年年末以及2023年一季度末百億私募與量化百億私募家數情況 數據來源:私募排排網

在頭部量化私募崛起過程中,越來越多的私募开始涉足量化投資。

朝陽永續數據顯示,2018年年初時量化私募基金數量僅爲2535只,2023年5月份已經增長至12271只,期間增長了4.8倍。

圖:2018年以來私募基金中量化產品的情況 數據來源:朝陽永續

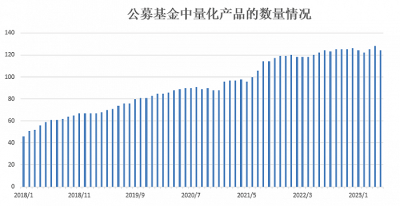

與此同時,公募量化基金數量也從2018年年初的46只,增長到今年5月份的124只,期間增長了2.7倍。

圖:公募基金中量化產品的數量情況 數據來源:朝陽永續

由於量化基金普遍以中高頻交易爲主,其整體規模迅速擴張以後,在市場中的影響力更是與日俱增,近年來儼然已經成爲了A股投資者結構中不容忽視的重要組成部分。

2021年,市場上曾一度傳出“當前市場萬億成交量的背後量化交易約佔50%,前二十家量化私募總規模(不含槓杆)甚至接近萬億元水平”的傳言,雖然該說法隨後被不少知名量化私募站出來“打假”,但是相關私募的回應卻也從另一個側面證實了量化交易在A股總成交額中的佔比確實不小。

“研究了大半個月好不容易選出來個好票,結果量化基金一直在裏面做t,搞得我們拿了半年也沒賺到錢。”在吳文強看來,量化基金搶走了本該屬於主觀投資者的收益,逼得很多主觀投資者只能黯然離場,市場也因此經常陷入流動性不足的窘境。

廣州某私募創始人錢峰也表示,最近幾年A股一個特別明顯的現象就是,隔段時間就會出現兩市成交量持續萎縮的情況,“流動性突然就跟憑空消失了一樣。”

A股交易環境不復從前

曾經風頭無兩的量化基金爲何會走到了人人喊打的地步?

專研遊資策略的唐笑認爲,根源在於量化基金的參與極大地改變了A股市場原有的生態。

以唐笑所熟知的超短线方面爲例,一般而言一個題材都會經歷啓動、確認、發酵、加速、分歧、反包、龍回頭等過程,從而構成一個完整的題材周期,這樣的題材周期也是超短线投資者們賴以操作的基礎。

在此過程中,不同類型的超短選手會選擇自己擅長的階段去參與,比如有的喜歡做題材挖掘、有的喜歡高位接力,還有的則喜歡做龍頭股的二波機會,在各路資金的不斷接力下一波行情才能最終走出來。

然而,量化基金的增多卻導致大家本來十分熟悉的題材周期變得不一樣了。

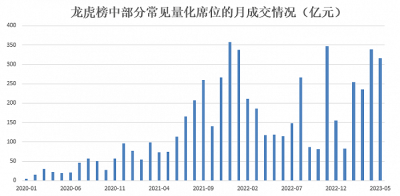

界面新聞梳理了龍虎榜中部分常見量化席位自2020年以來每個月的成交額情況,可以看出,近年來,特別是自2021年下半年以來,市場上量化基金的交易異常頻繁。

圖:龍虎榜中部分常見量化席位的月成交情況 數據來源:龍虎榜,界面新聞整理

錢峰表示,以前題材周期的每個節點大概都要持續至少兩三天,投資者有充足的時間來復盤並及時調整策略應對市場變化。

但是現在每當一個熱點題材稍有異動的時候,很快就會被量化模型捕捉到,量化資金也會在第一時間跟進操作,於是原來的題材周期無形中被加快了,很多主觀投資者可能還沒來得及反應,一個小周期便已經結束了。

盤面上看,在量化基金的助漲助跌之下,活躍個股的波動變得非常大,超短投資者稍有不慎就會面臨從“大肉”到“大面”的巨大落差。

“盡玩過山車了”,短线投資者張旭告訴界面新聞記者,現在很多熱門股可能上午還在拉升,下午就直接跳水,大家根本來不及反應,做起來異常心累。

另一方面,A股股票數量越來越多,也在很大程度上拉开了主觀投資者和量化基金在投研方面的距離,很多中長线投資者面臨被量化基金“絞殺”的窘境。

數據顯示,目前A股市場接近5000只個股,以申萬一級行業分類爲參考,排名靠前的部分行業,比如機械設備、醫藥生物、電子等動輒都是四五百只個股,每個研究員每天研究兩只個股的話,全部研究一遍少則幾個月,多則半年,研究壓力顯然非常大,而且在此期間已經研究過的部分公司的基本面也可能又已經發生了很大變化。

量化策略則由於分散持倉的特性,對於個股基本面的研究深度要求相對較低,同時量化模型往往能夠同時覆蓋大量股票,哪怕市場上的股票數量再翻一番,對模型的運行效率而言幾乎也不會有太大影響。

相較之下,量化基金往往能夠在市場中佔得先機,再疊加中高頻交易特性,對於主觀價值型投資者而言,幾乎是毀滅性的打擊。

吳文強表示,以前挖到一個趨勢好票,好點的能做三五年,甚至十年也不成問題,至少也能安心拿個半年一年的。現在看好的票,很多時候剛建完倉趨勢就結束了,“早就被量化基金玩膩了”。

界面新聞也注意到近年來不少知名主觀私募的業績表現大不如從前。以淡水泉投資爲例,以前投資圈有“淡水泉時刻”的說法,即每當淡水泉投資的淨值回撤超過或接近30%時,往往是买入、加倉的底部時機。

不過,在2021年上半年以來的這一波淨值回撤過程中,淡水泉投資旗下多只產品淨值在回撤幅度達到30%以後依然繼續回落,公司旗下甚至有多只產品的累計淨值一度跌至0.6附近。

被反噬的量化基金

規模與業績難以兩全一直是量化基金面臨的一大難題,近年來不少百億量化私募爲了保證存續客戶利益,不得不選擇封盤拒客,比如幻方量化、衍復投資、啓林投資、金戈量銳、進化論資產、天演資本等。

隨着私募行業發展壯大,各個量化私募之間的策略同質化也日趨嚴重。

同時,近年來市場成交量一直沒有明顯提升,低迷時平均只有六、七千億的成交額,這在很大程度上限制了量化策略的市場總體容量。

深圳某量化私募創始人李銘表示,量化私募講究的是順勢而爲,賺的是市場波動的錢,一旦成交佔比超過一定的比例就會成爲影響波動的重要力量,也就違背了量化交易的初衷。

在此背景下,作爲A股市場重要的參與者之一的量化基金,在改變市場生態的同時也遭到了市場的反噬。

事實上,近年來量化私募整體收益情況已經大不如從前。

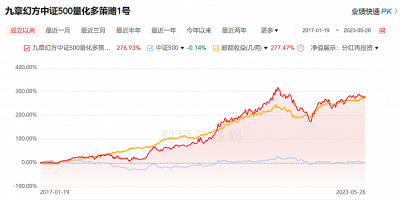

以幻方量化代表產品之一“九章幻方中證500量化多策略”爲例,產品近年來的淨值波動明顯變大了,在2021年9月10日至2022年4月29日期間一度創下成立以來的最大回撤值34.55%,並且淨值至今仍未修復至新高。

圖:“九章幻方中證500量化多策略1號”歷史淨值情況 來源:私募排排網

量化私募主流策略之一的指增策略已經越來越難以做出超額收益。私募排排網統計顯示,截至2023年4月末,量化私募中證500指增、滬深300指增、中證1000指增策略2023年以來平均超額收益分別爲1.4%、- 0.48%、2.99%,而量化選股策略平均超額收益也爲-0.83%。

此外,近年來,對於量化私募的監管也在逐步趨嚴。

2021年9月,證監會主席易會滿在講話中提及量化交易、高頻交易等新型交易方式的監管問題。同年11月,中國證券投資基金業協會向部分私募基金管理人發布《關於上线“量化私募基金運行報表”的通知》,要求量化私募對報送頻率從“季度”提高至“月度”,申報指標更爲細化。

2023年2月17日,上海證券交易所、深圳證券交易所同步發布了滬深主板股票異常交易實時監控細則以及科創板股票異常交易實時監控細則,量化高頻交易無形中被套上了“緊箍咒”。

2023年4月28日,中國證券投資基金業協會發布了關於就《私募證券投資基金運作指引(徵求意見稿)》公开徵求意見的通知,其中對量化私募證券投資基金在交易系統安全、異常交易監控、內部管理、資料保存、產品命名等方面提出規範要求。

界面新聞注意到,一些量化基金正在嘗試做出改變,比如像主觀私募一樣下場參與調研。Wind數據顯示,截至5月底,知名量化私募幻方量化今年以來已經調研了75次,涉及63家上市公司。

幻方量化還曾在今年4月宣布成立新的獨立研究組織,探索AGI(通用人工智能)的本質,並明確表示探索AGI不是用來炒股的,是做GTP(通用的自然語言處理技術)相關的大模型,與金融無關。

對於量化基金而言,未來的路究竟要怎么走有待探索,但野蠻生長的時代已經過去。

(文中吳文強、錢峰、唐笑、張旭、李銘等均爲化名)

推薦閱讀

標題:A股流動性之謎

地址:https://www.vogueseek.com/post/2849.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。