來源: 編輯:匿名 發表時間:2023-10-27 00:50:26 熱度:16

圖片來源@視覺中國

消費偏弱背景下,(600315.SH)業績再次失速。三季報公布第二天,股價跌超5%,市場表現遠差於同行。

市場表現

10月25日晚間,上海家化披露三季報。前三季度,公司實現營業收入50.91億元;實現淨利潤3.94億元,同比增長25.83%;實現扣非淨利潤2.98億元,同比減少19.07%。

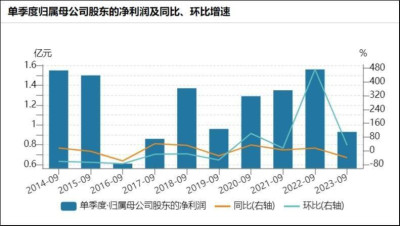

具體到單季度,一改上半年的穩增長勢頭,上海家化第三季度出現營收、淨利雙降。其中,Q3實現營業收入14.62億元,同比下降10.82%;淨利潤9313.44萬元,同比下降40.12%;扣非淨利潤3577.88萬元,同比下降78.67%,業績增速創下近五個季度以來最低。

歷年Q3淨利表現

對於淨利潤下滑,表示主要系第三季度公司國內業務收入同比減少,再加上加大品牌投放,導致淨利潤同比減少;國外業務受通脹和消費者信心下降影響,淨利潤同比減少;非經常性損益同比增加,主要是公司投資的基金和股票公允價值變動和投資收益同比增加所致。

根據Wind數據,第三季度銷售費用投放加大,同比增長22.28%;銷售費用佔營收的比重爲43.16%,同比增長11.7%,系公司爲推動线上渠道快速增長,加大投入形象推廣費用,推動銷售費用率大幅上行。

就海外市場下滑原因及下半年能否恢復等問題,在8月接受機構調研時表示,公司主要海外市場在英國,其余還有歐洲、美國、澳大利亞。海外通脹高企,疊加過去特殊情況的影響,海外零售商去庫存,以及公司內部銷售去庫存,對上半年造成一定影響。“希望Q3、Q4海外市場的跌幅能收窄到個位數。”

同日公布的第三季度經營數據顯示,2023年1-9月,公司主要產品售價較去年同期均有不同程度提升,其中,護膚品售價增長36.8%,個護家清增長8.81%,母嬰用品增長9.04%,合作品牌增長23.68%。

據了解,是國內歷史最悠久的日化企業之一,主要從事化妝品、個人護理、家居護理用品的研發、設計、生產、銷售及服務,旗下護膚品類,包括佰草集、玉澤、典萃、高夫、雙妹、美加淨;個護家清品類,包括六神、家安等;母嬰品類,包括啓初、湯美星;合作品牌,包括片仔癀、艾禾美、碧緹絲、芳芯。

不過提價並未帶來收入的同步增長。與2022年同期相比,今年第三季度主要產品的產銷量雙雙下滑。其中,護膚品的銷量下滑最爲嚴重,同比減少33.15%。

值得一提的是,護膚品營收同比下滑8.4%,在四大品類中下滑程度最低;而提價幅度最少的個護家清品類,三季度的營收同比下滑18.29%,營收下滑程度居四大品類之首。

此外,財報還披露,今年前三季度,經營活動產生的現金流量淨額爲2.09億元,同比下滑72.41%,一方面由於向海外子公司管理人員支付股權激勵約2807萬英鎊;同時銷售收入下降,導致銷售收現減購貨付現同比減少。

截至10.26日收盤,跌5.49%,總市值151.3億元。年內股價下跌近30%。(本文首發鈦媒體App,作者 | 馬瓊)

標題:提價難挽業績頹勢,上海家化三季度扣非淨利大降78% | 看財報

地址:https://www.vogueseek.com/post/27626.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。