來源: 編輯:匿名 發表時間:2023-10-16 00:50:16 熱度:58

作者:鐘正生、常藝馨 (鐘正生系中國首席經濟學家論壇理事、平安證券首席經濟學家)

核心觀點

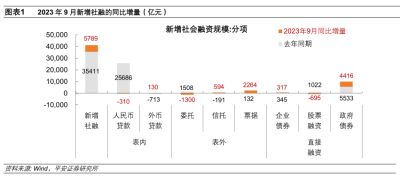

政府債及票據支撐社融。2023年9月社融同比多增約6000億元,存量同比增速持平於9%。從分項看,1)政府債融資支撐較強,同比多增4000多億元。截至9月末,地方政府新增專項債仍有余量,10月以來各地陸續啓動特殊再融資債券發行,年內政府債還將繼續支撐社融。2)未貼現票據同比多增2000多億元。9月表內外銀票开立總量高於去年同期,且表內票據貼現規模較少,支撐表外未貼現票據多增。3)表內信貸同比基本持平,因增量支持力度不足,對社融存量增速的拖累約0.08個百分點。3)委托貸款同比少增約1300億元,因去年8至10月政策性开發性金融工具加快投放,委托貸款基數擡升。4)非金融企業直接融資略弱於去年同期。其中,債券融資同比略多增,股票融資規模弱於去年同期,二者對社融存量同比增速的拖累合計約0.04個百分點。

居民中長貸顯著改善。9月新增人民幣貸款同比少增,貸款存量同比增長10.9%,較上月低0.2個百分點。各分項中,居民中長期貸款是主要支撐,居民短期貸款隨消費回暖同比略多增,而企業貸款表現不佳。人民幣貸款變化有兩條线索:1)居民貸款迎來改善,政策支持效果顯現。8月起房地產政策加速優化,9月份樣本城市新房銷售同比跌幅略有收窄,二手房銷售更大幅度改善。同時,存量房貸利率降息落地,也有助於減緩居民提前償還房貸的趨勢。2)企業中長期信貸繼續回落,三季度共同比少增2600億元。原因在於:一方面,制造業和基建貸款未能延續支撐,二者在新增企業中長期貸款中的佔比超過6成,上半年合計同比多增1.92萬億,三季度轉而少增600億元。另一方面,房地產及其他產業貸款拖累較大,三季度合計少增2000億元,房地產企業信用風險擡頭是主要影響因素。

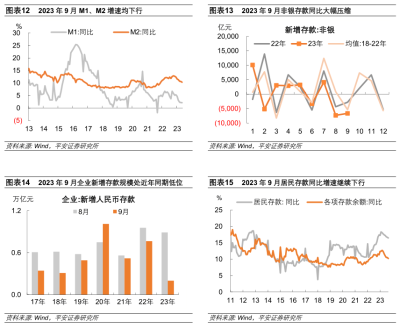

M1、M2同比增速回落,9月分別較上月降0.1、0.3個百分點。1)“M2-M1”增速差收窄的原因在於:一方面,信用擴張力度不強,9月人民幣貸款增速回落0.2個百分點,對M2增速的拖累更大。另一方面,監管防資金空轉力度增強。央行8月提及“防止資金套利和空轉”, 8、9月份非銀機構存款規模壓降規模均超季節性同期。2)企業部門現金流仍顯不足,是M1增速回落的主要原因。9月企業存款新增2010億元,系2015年以來同期低點。3)此外,居民存款增速繼續放緩。9月存款“降息”加速推進,銀行中長期存款利率創今年最大單月跌幅。

9月信貸社融表現平穩,結構上的亮點在於居民信貸的修復,可爲消費的進一步復蘇奠定基礎。我們測算,存量房貸降息每年可爲居民部門節約利息支出1600億元以上,正推動居民消費信心改善(三季度央行居民家庭消費預期指數爲56.4%,比上季上升0.5個百分點)。然而,企業信貸及直接融資均弱勢,現金流仍顯不足,或不利於投資端的持續修復,結合10月13日鄒瀾司長在新聞發布會上“貨幣政策應對超預期變化還有充足空間和儲備”的表態,仍可期待年內貨幣政策總量和結構的進一步發力。

一

政府債及票據支撐社融

2023年9月新增社融規模4.12萬億元,較去年同比多增近6000億元,創歷史同期新高。社融存量的同比增速持平於9.0%。主要分項中,政府債淨融資和未貼現票據是主要支撐,作爲主體部分的表內信貸基本持平於去年同期,委托貸款、企業股票融資同比少增亦有拖累。具體看:

一是,政府債融資支撐較強。9月政府債淨融資同比多增4000多億元,對社融存量同比增速的拉動約0.11個百分點。截至9月末,地方政府新增專項債仍有余量,10月以來各地陸續啓動特殊再融資債券發行,年內政府債融資有望進一步支撐社融表現。

二是,未貼現票據規模增加。9月表外票據融資同比多增2000多億元,對社融存量同比增速的拉動約0.07個百分點。9月表內外銀票开立總量高於去年同期,且表內票據貼現規模較少,共同推升表外未貼現票據規模。

三是,表內信貸基本持平。9月社融口徑人民幣貸款同比略微少增,而外幣貸款收縮幅度略弱於去年同期。因增量支持的力度不足,表內信貸對社融存量同比增速的拖累約0.08個百分點。

四是,委托貸款規模少增。9月委托貸款規模同比少增約1300億元,對社融存量同比增速的拖累約0.04個百分點。去年8至10月政策性开發性金融工具加速投放,對委托貸款形成支撐,而今年尚未出台相關工具。

此外,非金融企業直接融資略弱於去年同期。其中,債券融資同比略多增,股票融資規模弱於去年同期,二者對社融存量同比增速的拖累合計約0.04個百分點。8月18日,證監會有關負責人在接受“活躍資本市場、提振投資者信心”相關採訪時,提及“合理把握IPO、再融資節奏”,股票融資節奏確有放緩。

二

居民中長貸顯著改善

2023年9月新增人民幣貸款爲2.31萬億元,同比少增約1600億元;貸款存量同比增長10.9%,較上月低0.2個百分點。各分項中,居民中長期貸款是主要支撐,拉動人民幣貸款增速約0.08個百分點;居民短期貸款隨消費回暖同比略有多增;企業貸款三個分項均同比少增,對人民幣貸款增速的拖累合計超過0.2個百分點。

具體看,人民幣貸款變化有兩條线索:

第一,居民貸款迎來改善,政策支持效果顯現。9月居民中長期貸款較去年同期多增2000多億元,結束了7、8月份的縮量態勢。

第二,企業中長期信貸繼續回落,已連續三個月同比少增。2023年三季度,企業中長期貸款共投放2.17萬億,共同比少增2600億元。據央行三季度金融統計數據新聞發布會,制造業中長期貸款三季度新增5300億元,同比多增約200億元;存量增速較二季度末回落1.9個百分點至38.2%。基建中長期貸款三季度新增8300億元,同比少增800億元左右;存量增速較二季度末回落0.7個百分點至15.1%。以此看,企業中長期貸款弱勢的原因在於:

三

“M2-M1”增速差收窄

貨幣供應和存款方面有兩點增量信息:

1)“M2-M1”增速差收窄。2023年9月M1、M2同比增速分別較上月回落0.1、0.3個百分點。一方面,信用擴張力度不強,9月人民幣貸款增速回落0.2個百分點,對M2增速的拖累更大。另一方面,監管防資金空轉力度增強。8月4日,央行新聞發布會中提及“防止資金套利和空轉”,目前已取得一定成效,8、9月份非銀機構存款規模壓降規模均超季節性同期,且貨幣市場資金利率走高,資金面持續偏緊。

2)企業部門現金流仍顯不足,是M1增速回落的主要原因。9月企業存款新增2010億元,系2015年以來同期新低,較過去五年同期均值低5600多億元。

此外,存款“降息”加速推進,居民存款增速繼續放緩。9月居民存款同比增速較上月下行0.2個百分點,已連續7個月回落。據融360數據,9月銀行中長期存款利率創今年最大單月跌幅, 1年期、2年期、3年期、5年期整存整取定期存款利率分別下跌8.4BP、下跌18.8BP、下跌22.8BP、下跌25.3BP。

標題:鐘正生:企業融資待政策續力——2023 年9月金融數據點評

地址:https://www.vogueseek.com/post/25301.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。