來源: 編輯:匿名 發表時間:2023-10-05 16:50:12 熱度:86

據金聯創監測數據顯示,2023年1-8月份中國LPG的表觀消費量爲3656.45萬噸,同比下降94.02萬噸或2.5%。表觀消費量下降的主要原因爲國內商品量的大幅走低。今年來看,國內煉廠檢修同比增多,且時間都比較長,另外部分煉廠乙烯裝置投產,液化氣外放量下降,同期國內企業內供增多共同造成國內商品量下降。

同期中國淨進口量則增加177.59萬噸或9.3%。金聯創分析淨進口增加主要得益於深加工產能的擴張,來自化工端需求的增長。據金聯創統計數據顯示,2023年1-8月份深加工需求2469萬噸,佔全國總消費量的67%。同比去年增長14%。今年以來隨着PDH裝置的新投產以及烷基化裝置可觀利潤共同拉動深加工需求量大幅增長。

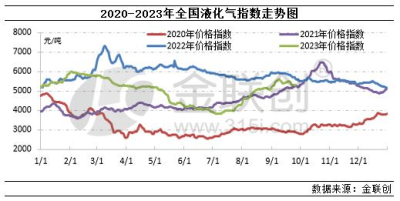

LPG作爲燃料需求,淡旺季特徵非常明顯,其價格走勢與季節節點基本同步。由上圖可以看出2020年金聯創液化氣價格走勢中,隨着天氣的轉暖進入第二三季度國內液化氣需求轉淡,價格多處於是年內窪地,但進入第四季度,也就是中秋節後隨着北半球氣溫下降,作爲燃燒用途的液化氣需求量增加,價格也水漲船高。而進入2021年之後,隨着下遊深加工裝置的不斷投產,化工原料功能大於燃燒功能,市場價格的季節性特徵开始在減弱。由上圖可以看出。2021-2022年四季度盡管燃燒需求進入旺季,但市場價格卻進入下行通道。

隨着中秋雙節到來以及氣溫下降加之年末的春節拉動,終端燃料消耗速率有望提升,燃料端需求量將會超過三季度。工業需求方面來看,有部分新裝置計劃投產,企業進入前期備料階段,對化工需求也形成支撐,但考慮進口成本影響,10月CP預期仍有上調,到岸成本有所提升,深加工利潤處於虧損抑制深加工單位採購熱情,從金聯創統計數據顯示來看,烷烴深加工开工率已有回落趨勢。預計四季度化工需求仍有增加,但利潤端壓制增幅有限。

免責聲明:

·本文信息數據均來自可靠來源,但基於信息來源或第三方可能出現的人爲或技術錯誤, 金聯創不保證此等信息的准確性、適當性和完整性,以及因使用此等信息而導致的任何後果不負任何責任。

· 內容注明出處爲“金聯創”的所有稿件均屬金聯創所有,任何媒體、網站或個人未經授權不得轉載或以其他方式復制發表;轉載、投稿及合作請回復關鍵字“轉載”或“投稿”。

標題:深加工需求大幅增長 四季度仍有提升預期

地址:https://www.vogueseek.com/post/23267.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。