來源: 編輯:匿名 發表時間:2023-09-23 08:50:14 熱度:36

本周最直接打擊美股的來源——美國國債收益率暫時止住創多年新高的勢頭。但美聯儲官員又放鷹聲:理事鮑曼和波士頓聯儲主席柯林斯都稱,如果經濟數據不配合,美聯儲仍可能繼續加息,鮑曼暗示可能加不止一次。美股周五盤中衝高回落,全周只有中國公布信貸數據向好的周一一日上漲。

有“全球資產定價之錨”稱號的基准十年期美債收益率在周五亞市盤中曾2007年來首次突破4.50%,連續第四日創2007年來新高,歐美交易時段總體回落。對利率敏感的兩年期美債收益率繼續回落,一度較周四所創的2006年來高位後回落超過10個基點。但美債收益率全周升勢不改。

美債收益率回落減輕了成長型科技股的壓力,芯片股力挺大盤反彈,而特斯拉爲首的多只藍籌科技股繼續拖累大盤。中概股周五強勁反彈,更勝大盤一籌。中美關系新消息提振市場,央視報道稱,工作組將定期、不定期舉行會議,就經濟、金融領域相關問題加強溝通和交流。

在、英國和瑞士央行也暫停行動但爲加息敞开大門的“超級央行周”,美國股債雙殺繼續上演,標普和納指自硅谷銀行倒閉半年多來從未如此全周慘淡,美債收益率一再創多年新高。,本周美聯儲的態度比市場更爲強硬,歐央行傳達了加息還未結束的預期,挪威和瑞典也保留了進一步加息的可能性,市場不得不开始適應“高利率持續更久”的新遊戲規則。

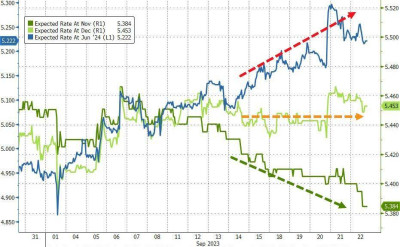

在美聯儲本周三公布上調明後兩年利率預期、及周五美聯儲鷹派講話後,市場重新定價對美聯儲利率的路徑預期,今年內加息和明年降息的預期都有所降溫。

本周市場對今年11月美聯儲加息的預期有所下降,對明年降息的語氣明顯下降

雖然歐美股市齊跌,但英國國債本周未追隨美國和歐元區國債價格下挫,反而收益率加速下行。對利率敏感的兩年期英債收益率降幅超過20個基點,主要體現英國公布8月CPI意外未加快增長、反而同比增速創一年半新低的影響。

主要央行的決策周五繼續衝擊匯市,日元周四的反彈曇花一現,在、重申必要時加碼刺激後盤中跳水,日元兌美元迅速跌回148.00下方,一度逼近十個月低位,周五日本財務大臣鈴木俊一稱,不排除對外匯過度波動採取任何應對的可能,市場對日本幹預匯市的猜測繼續升溫。

受益於日元盤中跳水,美元指數連續第三日創半年多來新高,雖然在體現美國企業活動幾乎停滯的公布後“閃崩”、短线轉跌,但無礙全周漲勢,繼續創2014年來最長連漲。評論稱,在美元指數至此連漲十周後,PMI數據可能給了美元多頭一個獲利回吐的借口。

大宗商品中,美債收益率回落到支持下,黃金反彈,因美元走強的壓力,漲幅有限,未能扭轉周四大幅回落導致的全周跌勢;美國PMI公布後,國際原油持續回吐漲幅轉跌,美油微漲,布油繼續收跌,一個月來首次單周累跌,受累於美聯儲鷹派暫停加息後周三加速回落。

歐洲天然氣成爲本周商品中的大贏家。雪佛龍在澳大利亞的液化天然氣(LNG)的工廠同工會達成協議,結束罷工,歐洲天然氣周五曾盤中曾跌超3%,但此後轉漲,繼續刷新一個月來高位。評論稱,俄羅斯宣布汽油和柴油出口禁令的氣價走高的部分推手,禁令公布後,周四歐洲氣價和油價就同步上漲,周五布油盤中走高也帶動了氣價。此外,交易者密切關注歐洲最大天然氣供應國挪威的季節性維護期生產情況。

標普納指創硅谷銀行倒閉以來最大周跌 特斯拉所在板塊領跌 芯片股跑贏大盤 中概股指收漲近3%

三大美國股指集體高开。標普500指數和納斯達克綜合指數早盤一直保持漲勢,標普曾漲超0.6%,納指曾漲近1%。道瓊斯工業平均指數盤初轉跌,开盤約半小時後徹底擺脫跌勢,早盤曾漲超80點、漲近0.3%。午盤美股指回吐漲幅,道指和標普不止一次轉跌,尾盤刷新日低時,道指跌超120點、跌近0.4%標普跌0.3%,尾盤納指也轉跌。

最終,三大指數連續四日集體收跌。道指收跌106.58點,跌幅0.31%,報33963.84點,連續兩日刷新7月10日以來低位。標普收跌0.23%,報4320.06點,刷新6月9日以來低位。納指收跌0.09%,報13211.81點,連續兩日刷新6月7日以來收盤低位。

科技股爲重的納斯達克100指數早盤曾漲超1%,午盤回落後微幅收漲0.05%,仍接近周四連跌三日所創的6月26日以來低位。價值股爲主的小盤股指羅素2000收跌0.3%,連跌六日,三日刷新6月1日以來低位。

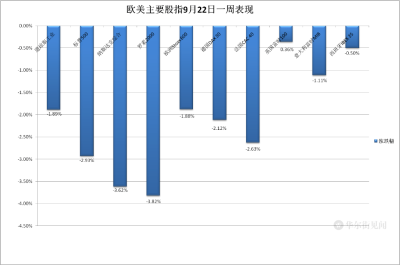

主要美股指本周走勢

本周主要股指都累計下跌。標普累跌2.93%,納指累跌3.62%,納斯達克100累跌3.3%,均創截至3月10日一周、即硅谷銀行倒閉當周以來最大周跌幅,都在連漲兩周後連跌三周。羅素2000累跌3.82%,連跌三周,最近八周內第七周累跌。上周小幅反彈的道指累跌1.89%,創8月18日一周來最大周跌幅,最近六周內第四周累跌。

標普500各大板塊中,周五只有兩個收漲,芯片股所在的IT漲近0.3%,能源漲近0.2%。特斯拉所在的非必需消費品跌近0.9%領跌,金融和房產跌逾0.7%,其他板塊跌不足0.5%,Meta所在的通信服務跌不到0.1%、跌幅最小。

本周各板塊齊跌,至少跌超1%,其中非必需消費品跌超6%,對利率敏感的房產跌超5%,通信服務和材料跌超3%,IT連續三周每周跌超2%,金融、能源、工業本周也跌超2%。

龍頭科技股部分盤中轉跌,反彈失利。而特斯拉高开低走盤初轉跌,收跌4.2%,連跌三日,三日刷新周一跌超3%所創的9月8日以來收盤低位,在連漲四周後本周累跌10.8%,悉數回吐上周約10%的漲幅。

FAANMG六大科技股中,周四連跌兩日至8月30日以來低位的Facebook母公司Meta收漲1.1%;周四連跌兩日至5月25日以來低位的蘋果收漲近0.5%;而周四跌超4%領跌的亞馬遜收跌近0.2%,連跌七日,兩日刷新8月3日以來低位;谷歌母公司Alphabet收跌近0.2%、微軟和奈飛分別收跌0.8%和1.1%,分別連跌四日、六日和三日,繼續刷新各自周四所創的8月25日以來、8月18日以來和5月26日以來收盤低位。

本周這些科技股集體累跌,亞馬遜跌約8%,Alphabet跌5.2%,上周大跌10%的奈飛跌4.3%,微軟跌4%,微軟和蘋果分別跌0.4%和0.1%。

芯片股在總體連跌三日後反彈,跑贏大盤。費城半導體指數和半導體行業ETF SOXX盤中漲超1%,收漲約0.8%,告別周四刷新的5月24日以來收盤低位,本周分別累跌3.2%和3.1%。個股中,收盤時,安森美漲超3%,周四因可能失去谷歌AI芯片供應商身份而一度跌超4%的博通漲超2%,英偉達、美光科技、西部數據、微芯科技漲超1%,AMD漲不足0.1%,而英特爾跌超1%;高通尾盤轉跌,跌近0.3%;英國芯片設計巨頭Arm在上市第七日盤中曾跌超3%,收跌1.6%,連跌六日,上市以來僅漲近25%的上周四上市首日收漲,在上市後首個完整周本周累跌15.5%。

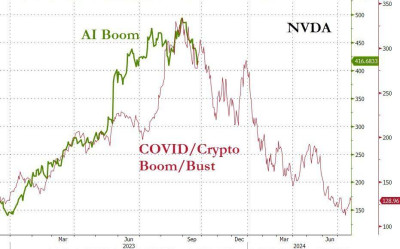

截至周五收盤,英偉達股價較高峰時的8月末收盤累計跌去將近16%。

英偉達股價遠離8月末的高位

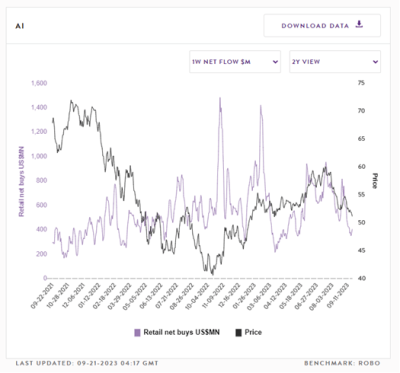

AI概念股大多繼續下跌,收盤時C3.ai(AI)、SoundHound.ai(SOUN)、BigBear.ai(BBAI)跌超4%,Adobe(ADBE)跌近0.2%,而Palantir(PLTR)漲0.9%。Vanda Research指出,流入AI概念股的投資資金繼續下降。散戶對微軟、英偉達、Palantir等AI概念股的興趣都在減少。

散戶對AI概念股的淨买入資金持續下降

熱門中概股總體強勢反彈。納斯達克金龍中國指數(HXC)早盤曾漲約3.9%,收漲約2.9%,脫離連跌五日所創的7月6日以來收盤低位,本周累跌約2.6%。個股中,收盤時B站漲超5%,網易漲超5%,阿裏巴巴漲近5%,拼多多、老虎證券漲超4%,愛奇藝漲近4%,騰訊粉單、百度、小鵬汽車漲超3%,理想汽車漲超2%,京東漲2%,蔚來汽車漲近1%。

銀行股指數連跌六日。整體銀行業指標KBW銀行指數(BKX)收跌1.3%,刷新6月25日以來低位,本周累跌4.6%;地區銀行指數KBW Nasdaq Regional Banking Index(KRX)和地區銀行股ETF SPDR標普地區銀行ETF(KRE)分別收跌0.5%和近0.7%,連續兩日刷新7月6日以來低位,本周分別跌近5%和約5.8%。

重點個股中,全美汽車工會UAW宣布擴大在通用汽車和Stellantis的罷工範圍、福特罷工並未升級後,福特汽車(F)盤中曾漲超2%,收漲約1.9%,通用(GM)收跌近0.4%,Stellantis(STLA)收漲0.1%。

波動較大的個股中,季度虧損高於預期、營收低於預期的出版和傳媒公司Scholastic(SCHL)收跌13.2%;被瑞銀初始覆蓋給予买入評級、認爲其產品組合穩健、品牌知名度不斷擴後,網站創建平台Squarespace(SQSP)收漲4.2%。

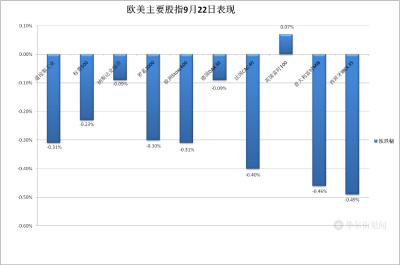

泛歐股指連跌兩日,跌幅較周四超過1%的明顯緩和。歐洲斯托克600指數刷新8月25日以來收盤低位。主要歐洲國家股指多數連跌兩日,周四止步兩連漲的英股微幅收漲。

各板塊中,周五只有科技、油氣、基礎資源、個人與家庭用品收漲,科技漲近0.8%領跑,工程跌1%領跌,公用事業跌0.9%。個股中,受荷蘭國會議員支持對銀行增稅打擊,兩家荷蘭銀行ING和ABN分別跌6.4%和4.5%,ING領跌歐元區藍籌股指;披露收到Permira和黑石領銜的求購方收購提議後,挪威线上分類廣告公司Adevinta飆漲26.5%。

本周斯托克600指數跌約1.9%,創8月18日以來最大周跌幅,抹平上周反彈1.6%所創1月13日以來最大周漲幅,主要源於周四跌1.3%,創8月2日以來最大日跌幅。各國股指均累跌。

本周只有漲近0.4%的電信和漲0.3%的銀行兩個板塊累漲, 累跌的17個板塊中,除了跌近0.7%的油氣、跌近0.4%的汽車和食品外,其他板塊至少跌超1% 旅遊跌超5%領跌,化工和工業跌超3%,上周大漲7%的礦業股所在板塊基礎資源跌超2%,受累於銅等部分金屬回落。

兩年期英債收益率一周降超20個基點 十年期美債收益率2007年來首次升破4.5%後回落 仍連升三周

歐洲國債價格大多反彈,收益率回升。到債市尾盤,英國10年期基准國債收益率收報4.24%,日內降5個基點,繼周二和周三後本周第三日下降,美聯儲宣布決議當天曾接近4.21%,創7月24日以來新低;2年期英債收益率收報4.77%,日內降5個基點;基准10年期德國國債收益率收報2.74%,持平周四同時段水平,暫別周四美國失業數據創新低當天逼近2.78%所創的2011年7月以來盤中高位;2年期德債收益率收報3.24%,日內降1個基點。

本周歐債繼續表現各異。10年期英債收益率本周累計下降約11個基點,2年期英債收益率降約23個基點,降幅均超過上周,主要源於周三英國公布8月CPI超預期放緩增長後,英債收益率一日至少降超10個基點;10年期德債收益率累計約7個基點,2年期德債收益率升約3個基點,均連升三周。

美國10年期基准國債收益率 在亞市盤中曾升破4.50%接近4.51%,連續四日刷新2007年來將近十六年高位,日內升約1個基點,歐美股市交易期間總體回落,美股开盤後降幅擴大,午盤曾下破4.43%,較日高回落逾8個基點,到債市尾盤時約爲4.43%,日內降約6個基點,連升三日後回落,在只有周一和周五下降的本周累計升約10個基點,連升三周,最近九周內第七周攀升。

各期限美債收益率周三盤中拉升,周五有所回落

對利率前景更敏感的2年期美債收益率在亞市早盤處於5.14%左右的日內高位,自歐股盤中起加速回落,美股早盤下破5.10%,午盤一度降至5.08%下方,較周四逼近5.20%而連續三日刷新的2006年以來來高位回落約12個基點,到債市尾盤時約爲5.11%,日內降約3個基點,在連升五日後連降兩日,本周累計升約8個基點,連升兩周,最近七周內第六周攀升,升幅還不及上上周的11個基點。

兩年期美債收益率周五盤中回落到周三美聯儲主席鮑威爾講話期間水平 美元指數三日連創半年新高 盤中“閃跌”但連漲十周 日央行決議後日元跳水

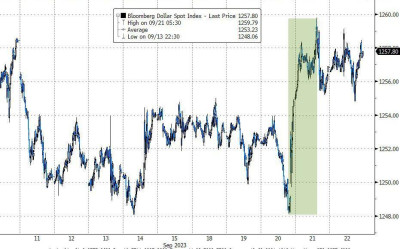

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)周五全天基本保持漲勢,日本央行決議公布後拉升,歐股盤初曾接近150.80,在周三創3月9日以來新高後,連續兩日刷新3月8日以來盤中高位,日內漲近0.3%,不過,在美股早盤美國9月PMI公布後短线轉跌,跌破105.32刷新日低。

到周五美股收盤時,美元指數逼近105.60,日內漲超0.2%,本周累漲逾0.2%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數漲0.1%,繼續刷新9月8日以來同時段高位,在上周回落後本周累漲0.3%,和美元指數均在連跌三日後連漲三日。

本周美元指數連漲十周,連續三周創2014年以來九年最長連漲周。彭博美元現貨指數截至上上周連漲八周,創有紀錄以來最長連漲周。

彭博美元現貨指數最近十周內第九周累漲

非美貨幣中,日本央行保持超級寬松,日元盤中跳水,美元兌日元在亞市盤中日本央行公布決議後拉升,迅速重上148.00,在歐股盤前曾漲破148.40、逼近周三盤中靠近148.50而連續三日刷新的去年10月末以來高位,日內漲近0.6%,美股早盤曾短线下破148.00,午盤再度上測148.40;英鎊兌美元在歐股盤中曾接近1.2230,刷新周四英國央行暫停加息後所創的約半年低位;歐元兌美元在歐股盤初曾跌破1.0620,連續兩日創半年新低,美股早盤美元指數閃跌時抹平多數跌幅,美股收盤後日內跌超0.1%。

離岸人民幣(CNH)兌美元在亞市早盤刷新日低至7.3170,轉漲後保持反彈勢頭,美股早盤突破7.30刷新日高至7.2947,日內漲194點,較日低回漲223點,脫離周四跌破7.32刷新的9月11日以來盤中低位。北京時間9月23日4點59分,離岸人民幣兌美元報7.2990元,較周四紐約尾盤漲151點,終結四日連跌,本周累跌183點,在上周反彈超800點後回落,最近五周內第二周累跌。

比特幣(BTC)在歐股早盤曾漲破2.67萬美元刷新日高,後有所回落,美股收盤時處於2.66萬美元下方,最近24小時小幅累跌,仍遠離周二漲破2.75萬美元刷新的8月31日以來高位,最近七日累漲不足0.5%。

歐洲天然氣連創四周新高 全周漲近10% 原油止步三周連漲 布油四連陰

歐洲天然氣周五有驚無險盤中轉漲,連漲四日,雖然漲勢較周四緩和,但連漲兩周。早盤刷新日低時跌3.5%的英國天然氣期貨收漲1.58%,報102.16便士/千卡,本周累漲約10.9%;早盤刷新日低時跌約3.9%的歐洲大陸TTF基准荷蘭天然氣期貨收漲1.75%,報39.791歐元/兆瓦時,和英國天然氣均連續兩日刷新8月22日以來高位,本周累漲約9.1%。

國際原油期貨周五因盤中轉跌而收盤漲跌各異。美股早盤刷新日高時,美國WTI原油漲至91.33美元,日內漲近1.9%,布倫特原油漲至94.64美元,日內漲超1.4%,美國PMI公布後持續回吐漲幅,午盤曾轉跌,刷新日低時,美油跌至89.31美元,日內跌近0.4%, 布油跌至92.2美元,日內跌近1.2%,後美油轉漲,布油抹平多數跌幅。

最終,WTI 11月原油期貨收漲0.44%,報90.03美元/桶,脫離周四自9月13日以來首次跌穿90美元刷新的一周多來低位,止住三連跌;布倫特11月原油期貨收跌0.03%,報93.27美元/桶,連跌四日,連續兩日刷新9月13日以來收盤低位。

本周美油累跌約0.8%,布油跌0.7%,止步三周連漲。雖然周一齊創去年11月以來新高,但此後連日回落,尤其是美聯儲暗示今年內還有一次加息後,跌幅擴大。周三當天美油收跌1%,布油跌近1%。

美國WTI原油周五盤中轉跌,微幅收漲 倫銅脫離五周低位 一周跌超2% 倫錫連漲兩周 黃金告別一周低位 全周仍未累漲

周四齊跌的倫敦基本金屬期貨全线反彈。領漲的倫錫漲超2%,抹平周四回落到跌幅,兩周多來首次收盤漲破2.62萬美元。兩連跌的倫鎳漲超1%,走出2021年12月以來低谷。倫銅重上8200美元,告別周四回落所創的五周低位。連跌四日的倫鉛止住連續兩日創8月末以來新低之勢。周四回落的倫鋅和倫鋁分別漲漲近2%和逾1%,倫鋅逼近上周四所創的四個月高位,倫鋁靠近周三所創的七周高位。

本周基本金屬漲跌各異。倫銅、倫鉛跌超2%,回吐上周反彈的漲幅,倫鎳也跌超2%,連跌三周,而倫鋁、倫錫漲超2%,倫鋅漲超1%,連漲兩周。

紐約黃金期貨反彈,但漲幅有限,美股早盤刷新日高至1949.1美元時漲近0.5%。最終,COMEX 12月黃金期貨收漲0.31%,報1945.6美元/盎司,告別周四刷新的9月14日以來收盤低位。

在只有周四一日下跌的本周,期金累跌0.03%,未能連漲兩周,最近五周內第二周累跌,受累於周四跌1.4%創8月1日以來最大日跌幅。

現貨黃金全周周五大致回到上周五水平,周五盤中曾跌破200日均线,後重回上方

標題:美聯儲官員放鷹,美股反彈失利四連跌,中概強勢反攻,超級央行周標普創半年最慘周跌

地址:https://www.vogueseek.com/post/21326.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 2023歐亞經濟論壇科技分會在西安高新區舉行

下一篇 : 20家上榜!2023年度系統重要性銀行名單出爐