來源: 編輯:匿名 發表時間:2023-08-16 00:50:10 熱度:26

截至8月15日下午4點,10年期中國國債收益率跌破2.6%,與此同時,10年期美國國債利率上破4.21%,中美利差進一步擴大至160基點以上

截至8月15日下午4點,10年期中國國債收益率跌破2.6%,與此同時,10年期美國國債利率上破4.21%,中美利差進一步擴大至160基點以上

圖/視覺中國

文 |《財經》記者 唐郡 康愷

編輯 | 張威 袁滿

2009年以來最差信貸數據出爐後,中國人民銀行(下稱“央行”)超預期下調三項政策利率。

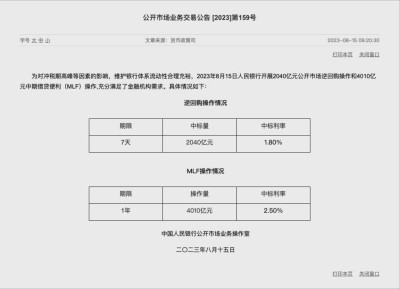

8月15日盤前,央行宣布最新OMO(公开市場操作)利率和MLF(中期借貸便利)中標利率分別爲1.80%和2.50%,分別較上次報價下調10個、15個基點。降息時點較市場預期提前。午盤中,央行進一步宣布下調SLF(常備借貸便利)利率,其中隔夜期、7天期、1個月期SLF利率均下調10個基點,至2.65%、2.80%、3.15%。此前的6月,央行已經分別將SLF利率、OMO利率和MLF利率下調10 基點。

截至目前,央行年內累計下調MLF利率達25基點。MLF 利率是央行核心政策利率,根據“MLF利率→LPR(貸款市場報價利率)→貸款利率”的利率傳導機制,接下來LPR有望下調。摩根士丹利中國首席經濟學家邢自強認爲,央行此番提前降息爲本月LPR下調奠定了基礎,預計下調幅度爲15個-20個基點。降息消息公布後,A股三大指數集體高开,其中A股券商板塊和港股內房股走強,中銀證券(601696.SH)、碧桂園(2007.HK)一度漲超8%。不過,國家統計局公布7月經濟數據後,A股全线回落。債市方面,降息後各大活躍債券價格應聲上漲,對應到期收益率下行,其中“23國开10”“23附息國債12”收益率下行超4個基點。一位接近滿倉的債券從業者直言當日獲利頗豐,“一天完成了半年的利潤目標”。

截至8月15日下午4點,10年期中國國債收益率跌破2.6%。與此同時,10年期美國國債利率上破4.21%,中美利差進一步擴大至160基點以上,人民幣匯率承壓。8月15日,美元兌離岸人民幣匯率一度貶破7.32關口,創2022年11月以來新低。澳新銀行資深中國策略師邢兆鵬表示,雖然匯率市場承壓,但當前匯率並非是制約中國央行降息的因素,而央行關於人民幣匯率中間價的設置,暗示沒有將7.3設爲“心理防线”。降息後,央行貨幣政策是否還有空間?

對此,招商證券首席銀行業分析師廖志明認爲,當前美聯儲加息已近尾聲,預計降息已在路上,這將進一步打开央行貨幣政策操作空間,預計中長期內央行降准降息空間充足。“當前出口存在一定壓力,匯率貶值對穩定出口將有一定幫助。”廖志明補充道。

房貸利率有望下調

多位分析人士表示,市場對央行採取逆周期貨幣政策早有預期。7月24日中央政治局會議指出,要精准有力實施宏觀調控,加強逆周期調節和政策儲備。隨後,央行相關負責人亦多次對外釋放“加強逆周期調節”信號。

分析人士認爲,貨幣政策的“逆周期調節”,主要指向降准、降息等總量貨幣政策工具。而人民幣貶值壓力可能成爲阻礙降息的關鍵因素,市場此前認爲,降准可能性高於降息。由此,央行此番降息超出市場預期。

“降息對實體經濟的提振作用明顯大於降准,其信號意義也更強。”廖志明表示,下調存款准備金率能夠提升銀行信貸投放能力,但當前經濟下行壓力的根源不在銀行信貸投放能力,而在於信貸需求低迷。廖志明進一步表示,央行降息有利於降低個人和企業的融資成本,對提振社會融資需求、投資動力都有積極意義。“近期經濟壓力較大,考慮到CPI(居民消費價格指數)和社會融資規模增速較低,降息政策符合我的判斷。” 中信證券首席經濟學家明明表示,本次MLF利率下調15基點,7天逆回購(OMO)利率下調10基點,說明長端利率下行空間更大,預計LPR也將等額下降15基點。

對此,廖志明亦表示,MLF利率是LPR定價的基礎,預計本月一年期及五年期以上LPR均同步下調15基點。五年期及以上LPR是房貸利率定價錨,若前述下調預期落地,意味着年內五年期及以上LPR將累計下調25基點,新發放及存量房貸利率均有望同幅下調。

值得注意的是,OMO利率和SLF利率同爲央行短期政策利率。央行通過每日开展公开市場操作,保持銀行體系流動性合理充裕,並持續釋放短期政策利率信號。而7天期SLF利率是央行利率走廊上限,通常等於OMO7天期逆回購利率加100基點,該項利率變動被認爲是當日上午下調OMO利率後的自然調整。對於本次降息的背景,邢自強表示,“鑑於7月經濟數據低迷和一些开發商重新出現流動性問題,北京正在加緊逆周期寬松努力,以穩定總需求,並降低經濟陷入債務/通貨緊縮循環的風險。”本次降息前一周,央行公布了一份遠遜於市場預期的7月金融統計數據。

其中,7月社會融資規模新增5282億元,同比減少約32%,低於Wind(萬得)一致預期的11220.8億元;人民幣貸款新增3459億元,同比減少近50%,低於Wind一致預期的8446.1億元。縱向來看,7月社融新增規模創2016年以來新低;人民幣貸款增量創2009年以來新低。與金融數據對應,國家統計局發布的實體經濟數據顯示,7月社會消費品零售總額爲3.67萬億元,同比增長2.5%,錄得年內新低。投資方面,1月-7月,全國固定資產投資(不含農戶)28.59萬億元,同比增長3.4%,爲2020年以來新低,其中民間固定資產投資14.94萬億元,同比下降0.5%,增速創2020年10月以來新低。

此外,日前海關總署公布的數據顯示,中國7月出口金額爲2817.6億美元,同比下降14.5%,增速創2020年5月以來新低。與此同時,部分房地產开發商流動性問題凸顯。近日,中國規模排名靠前的开發商碧桂園未能如期支付兩筆美元債利息,後公告公司出現階段性流動性壓力,並稱預計上半年淨虧損450億元-550億元。

8月14日,國資房企遠洋集團(3377.HK)亦發布公告稱,因未能在寬限期內支付一筆票據利息而觸發違約,同時披露預計上半年淨虧損170億元-200億元。民生銀行首席經濟學家溫彬認爲,近期公布的宏觀和金融數據弱於預期,表明實體融資需求明顯偏弱,需要通過降息來降低私人部門資產負債表衰退、風險偏好下降的風險,全力支持實體經濟。

對於接下來的政策空間,廖志明認爲,隨着美聯儲加息進程結束,中國央行貨幣政策空間有望進一步打开。中長期來看,降准降息均有空間。此外,多位分析人士認爲,當前溫和物價水平亦是央行降息的驅動因素之一。根據統計局數據,2023年以來,中國CPI逐漸走低,7月CPI同比增速爲-0.3%,爲2021年2月以來首次跌入負值。明明撰文稱,當前中國以名義利率減去通脹水准測算的實際利率今年以來持續擡升,對實體經濟融資需求的修復形成了較多的制約,並表示:“我們判斷中國實際利率至少需下行至1%左右才能有效刺激實體經濟融資需求回升。”

東方金誠首席宏觀分析師王青認爲,下半年針對小微企業等國民經濟薄弱環節,以及科技創新、綠色發展等重點領域,結構性貨幣政策工具將重點發力,在6月上調支農支小再貸款再貼現貸款額度2000億的基礎上,其他政策工具額度也有上調空間。預計下半年貨幣政策對房地產行業的支持力度將進一步加大。在延續實施保交樓專項借款和保交樓貸款支持計劃基礎上,不排除三季度增加額度、乃至推出新的定向支持工具的可能。

人民幣跌破7.3

受經濟數據和央行降息影響,近期人民幣匯率延續跌勢。8月14日盤後,離岸人民幣兌美元匯率於紐約交易時段一度下跌0.5%至7.2927。8月15日,離岸人民幣跌破7.3關口,下探至7.3202。今年迄今,人民幣兌美元匯率跌幅已達約5%,在亞洲貨幣中跌幅僅次於日元。

這在一定程度上兌現了市場關於人民幣的貶值預期。7月末,外幣貸款、存款余額同比下降18.6%、13.8%,觸及近年新低。金融機構的外幣存款主要自企業和個人的外幣存款,當本幣貶值預期較強時,外幣存貸款規模都會下降,企業可能會用存款提前償還貸款,避免貸款成本持續上升。高盛首席經濟學家閃輝認爲,之所以近期人民幣兌美元匯率不斷承壓,主要是因爲做多美元、做空人民幣可以帶來穩定收益。“

過去很長一段時間,中國利率都高於美國,因此交易者愿意持有人民幣。”她說。澳新銀行資深中國策略師邢兆鵬也表示,利差因素是影響人民幣走跌的主要因素。從美國方面看,當前美國二次通脹擡頭,市場預期美聯儲將維持高利率一段時間,這不僅帶動美債收益率走高,並激發美元新买盤。

截至目前,美國10年期國債實際利率達到約1.82%,接近2009年以來的最高水平。美國10年期國債名義利率也已突破4.21%,系去年11月以來首次。期權市場反映頭寸和人氣的指標顯示,投資者對美元的看漲程度爲3月底以來最高。另據美國商品期貨交易委員會數據,截至上周,美元空頭頭寸回落至八周最低。

從中國方面來看,中國銀行研究院高級研究員王有鑫認爲,中國央行接連降息、帶動中美利差走闊的原因在於,社融等數據顯現總需求不足,經濟修復有所放緩,且房地產市場隱憂再現。“信貸、社融、出口、消費者和生產者價格指數等一系列數據均表明,目前中國經濟復蘇基礎尚不穩固,使得企業盈利能力下降,信心恢復不足,對投資和借款需求保持謹慎態度,從而影響了銀行貸款的需求。從居民部門看,經濟不確定性上升,居民預防性儲蓄增加,耐用品消費活動減少或延後。此外,房地產等高負債行業債務風險再次顯現,市場流動性短期承壓。

”近期人民幣走貶可能會促使中國央行採取更多措施。8月14日,人民幣兌美元中間價報7.1686,較彭博調查的預估高出668個點,偏強幅度爲7月20日以來最大。此前,中國央行已將跨境融資宏觀審慎調節參數從1.25上調至1.5,以期鼓勵境外資金流入。

不過,在邢兆鵬看來,雖然匯率市場承壓,但當前匯率並非是制約中國央行降息的因素。一個例證是,銀行間即期外匯市場人民幣兌美元交易價浮動幅度爲2%,若以8月14日、15日兩日人民幣中間價計算,在岸人民幣匯率走貶的最低值均可超過7.3,這暗示央行沒有將7.3設爲“心理防线”。邢兆鵬進一步表示,目前來看,人民幣對一籃子貨幣仍保持穩定。“美元僅是人民幣一籃子貨幣的一部分,一籃子貨幣還包括歐元、英鎊等非美貨幣。非美貨幣一般屬於非套息貨幣,相對人民幣受雙邊貿易影響更大一些,人民幣仍可能保持對非美貨幣相對走強。”他說。路透根據中國外匯交易中心公布的中間價測算,CFETS(中國外匯交易中心)人民幣匯率指數8月15日較上日微升0.01%至97.55,續創6月9日以來新高。

但邢兆鵬也提醒道,如果人民幣兌美元進一步承壓,也會使得負面影響逐步顯現,這有可能引發資本外流等,並對來華直接投資、證券投資造成一定負面影響。閃輝也預計,2023年、2024年中國經常账戶將表現較好,但中國資本账戶表現並不樂觀。預計2023年外商直接投資淨額可能持平,2024年可能出現淨流出。在匯率方面,她預計年底人民幣兌美元匯率將達到7.1,明年7月匯率將達到6.9。國家外匯管理局最新數據顯示,2023年二季度,衡量外商對華直接投資的指標直接投資負債增幅降至49億美元,同比下降87%,是該數據1998年有記錄以來最小季度增幅。

標題:央行超預期降息15基點,人民幣跌破7.3

地址:https://www.vogueseek.com/post/15749.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。