來源: 編輯:匿名 發表時間:2023-08-04 08:52:49 熱度:16

8月3日周四美股盤後,市值站穩3萬億美元的全球最大上市公司、消費電子與科技巨頭蘋果發布了2023財年三季報(即2023自然年第二季度業績),與亞馬遜一道爲大型科技股的財報季收尾。

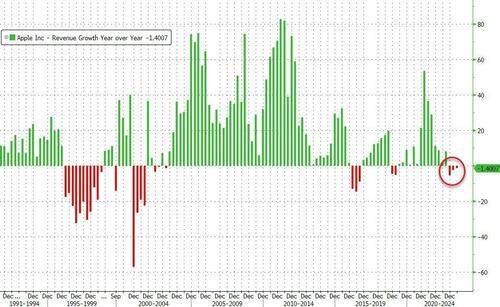

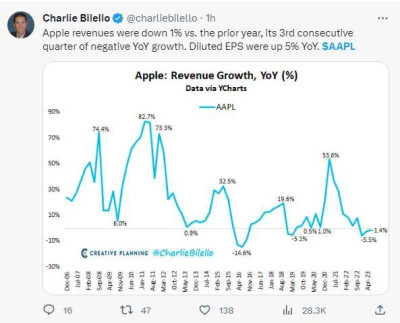

4至6月自然年的第三財季通常是蘋果財年增長最慢時期,盡管蘋果營收和EPS均超預期、服務收入創歷史新高,且大中華區營收顯著利好,但總收入自2016年以來首次連續三個季度同比下滑,除Mac電腦之外的所有硬件產品线均下滑,iPad收入更是猛跌20%,令盤後漲超1%後轉跌2%。

隨後,公司CFO預警第四財季的同比業績將與第三財季類似,暗示收入或繼續同比下跌,有別於華爾街預期的恢復增長,iPad和Mac恐將出現兩位數百分比降幅,股價盤後跌幅擴大至超3%。

周四蘋果收跌0.7%,從周一所創的歷史收盤新高連跌三日,交投7月14日以來的近三周低位。

2023年迄今蘋果累漲超47%,好於納指同期累漲超33%和作爲最大權重股所在的標普500指數累漲17%,明顯較去年該股跌約27%“翻盤”,盡管個人電腦和智能手機的全球需求放緩。

財報公布前華爾街主流共識爲看漲。FaceSet統計的44名分析師中,有29人評級“买入”、14人評級“持有”,僅有一人評級“賣出”,平均目標價197.16美元,代表還有近3%的漲幅空間。

但該公司的預期市盈率當前爲32.6倍,遠高於過去三年的均值27.2倍和過去五年均值23.7倍。巴倫周刊認爲,這代表高估值之下的蘋果沒有多少試錯空間了。

總營收同比降1.4%爲2016年以來首次三個季度連續回落,iPhone收入跌2.5%不如預期

財報顯示,截至7月1日,蘋果第三財季總營收818億美元,略好於市場預期的817億美元,較去年同期的830億美元同比下滑1.4%,較上季度的948.4億美元環比跌近14%。

這是蘋果自2016年以來首次連續第三個季度收入同比下滑,截至去年12月底的第一財季曾是2019年來首次收入下滑,跌5.5%爲2016年來的六年季度跌幅最深。

第三財季EPS爲每股收益1.26美元,同比增5%,市場原本預期會從去年同期的1.20美元小幅降至1.19美元。淨利潤接近200億美元,同比增超2%。毛利率44.5%高於市場預期的44.2%。

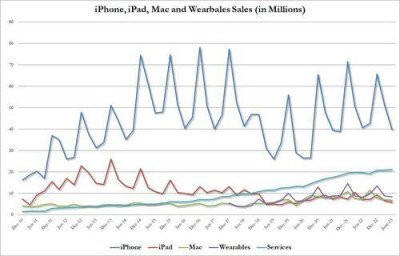

其中,“拳頭產品”iPhone銷售額396.7億美元,同比跌2.5%且不如預期的399億美元,上年同期的407億美元曾同比增近3%。智能手機佔總收入的48.5%,低於上季度的佔比54%和去年佔比52%。

有分析稱,財報說明即便是備受推崇的iPhone也難以抵抗更廣泛的智能手機降溫,移動設備芯片制造商和 iPhone 供應商高通昨日財報已觸發人們對需求的擔憂。

公司CEO庫克也在接受採訪時坦言,“美國智能手機行業目前形勢嚴峻”,不過來自安卓用戶轉移到iPhone的人數很高,特別是在大中華地區。

硬件僅Mac超預期但同比仍跌7%,iPad收入跌20%,可穿戴設備增幅不佳,服務再創新高

其他硬件產品中,Mac電腦銷售額68.4億美元,同比下跌7.3%,明顯好於預期的63億或同比降超10%。

但iPad平板電腦銷售額57.9億美元,同比驟降20%,市場預期64億美元或同比跌11%。公司稱這是由於與去年同期比較很困難,當時發布了更新後的600美元iPad Air刺激了需求。

包括無线耳機、智能手表和智能音箱在內的可穿戴設備、家居產品和配件的收入爲82.8億美元,同比增2.5%,略低於市場預期的84億美元或同比增3%。

素來以毒舌著稱的金融博客Zerohedge指出,市場從上個季度开始就在擔心蘋果硬件收入“雙重觸頂”,這次果然基本每個產品线都銷量同比回落,觸發需求擔憂。

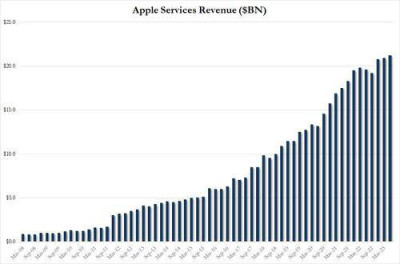

近年來公司收入增長的引擎支柱——服務業務收入212.1億美元,再創歷史新高,同比增8.2%,超過市場預期的207億美元或同比增6%,仍爲財報亮點,佔總營收比重升至26%。

服務收入包括App Store應用商店、音頻與視頻流媒體Apple Music和Apple TV+、iCloud 存儲、AppleCare保修、與谷歌搜索引擎許可協議的廣告收入、Apple Pay和其他產品的支付費用等。此前預計第三財季將受益於iCloud訂閱價格上漲、外匯匯率趨穩,以及數字廣告和遊戲業務的改善。

華爾街希望看到蘋果的服務業務平穩增長,因爲其利潤率比銷售硬件高得多。特別是經歷過App Store 軟件銷售滯後,許多分析師希望看到服務收入在經歷了幾個季度的疲軟增長後重新加速。此前Meta 和谷歌的數字廣告業績強於預期,都表明蘋果的服務業務可能會出現上行驚喜。

一直以來不乏有媒體指出,投資者越發擔心蘋果的服務業務增長放緩,因爲在iPhone已成爲更成熟的產品後,服務是蘋果業務多元化的重要領域。一些分析師將蘋果的服務業務視爲消費者需求的先行指標。也就是說,服務業務比iPhone銷售更早反映消費者需求的形勢。

大中華區收入超預期增8%,庫克稱明顯加速,印度iPhone銷售創新高,下季度指引不佳

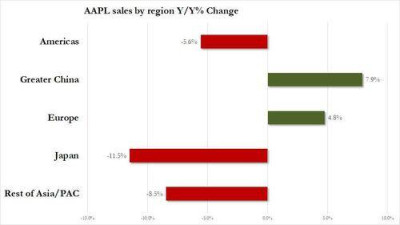

分地區來看,貢獻了蘋果近五分之一年收入的大中華區收入157.6億美元,同比增7.9%,顯著高於分析師預期的146億美元或同比持平,也扭轉了上季度的跌勢。庫克稱看到了“明顯的加速”。

最大市場美洲地區的收入爲353.9億美元,同比下降5.6%,顯著弱於預期的380億美元或同比增長1.4%。日本收入下跌超11%,其他亞太地區下跌8.5%,歐洲市場同比小幅增長4.8%。但公司CFO稱,當季印度市場的iPhone銷售收入創歷史新高。

蘋果CEO庫克在財報聲明中稱,由於付費訂閱用戶超過10億,在第三財季實現服務收入創新高,並且得益於iPhone的強勁銷售,看到公司在新興市場的持續增長。

公司CFO Luca Maestri稱,第三財季業績的同比表現較上季度改善,所有地理分區市場的活躍設備安裝基數均創歷史最高。當季運營現金流高達260億美元,向股東返現超過240億美元。

此外,當季總體運營开支134.2億美元,基本持平預期的135億美元。運營現金流顯著高於市場預期的229億美元。季末持有1665億美元現金,略高於上季末的1663億美元。

蘋果自2020年新冠疫情爆發以來便停止提供業績指引,這次也不例外。庫克在財報電話會上重申,外匯因素給公司收入帶來400個基點的不利影響,全球各個地區之間的宏觀環境發展不均勻。

CFO則預警第四財季的同比業績將與第三財季類似,暗示收入或繼續同比下跌,有別於華爾街預期的恢復增長。他預計iPhone和服務營收將較第三財季增長,但iPad和Mac恐將出現兩位數百分比降幅。

華爾街目前預期,在截至9月末的2023財年,蘋果EPS盈利預計同比下降2.2%至每股5.98美元,全年營收將同比下降2.4%至3849.9億美元。

在財報發布前,“最懂蘋果的分析師”、天風國際郭明錤便稱,蘋果財報不會引人注目,料不會提太多AI內容,果然,財報聲明中沒有提到這一關鍵詞。庫克在接受採訪時表示,蘋果多年來一直致力於生成式人工智能和其他模型的研發:

“我們將人工智能和機器學習視爲基本核心技術。它們幾乎嵌入到我們制造的每一個產品中。在研究的基礎上,我們多年來一直在研究人工智能和機器學習,包括生成式人工智能”

“我們將人工智能和機器學習視爲基本核心技術。它們幾乎嵌入到我們制造的每一個產品中。在研究的基礎上,我們多年來一直在研究人工智能和機器學習,包括生成式人工智能”

蘋果財報歷來被視爲消費電子產品需求的風向標,本次財報季高通等不少公司都高通脹環境將持續打壓此類需求,蘋果的業績指引可能爲全球經濟能否實現“軟着陸”提供线索。同時,作爲標普500指數權重最大的個股,蘋果在歷次財報後的股價表現也會切實影響到大盤走勢。

TECHnaanalysis Research創始人Bob O'Donnell指出,蘋果公司無法免受總體宏觀經濟趨勢的影響,並將在相當長的一段時間內繼續引領智能手機行業的發展步伐。但Monness, Crespi, Hardt & Co. 分析師Brian White認爲,盡管智能手機行業仍然面臨壓力,相信蘋果能夠繼續跑贏整個市場。

不少分析稱,相較於上個季度的業績,投資者更關心蘋果對第四財季的官方指引,因爲7至9月通常伴隨學生返校的筆記本電腦支出增加,以及最新型號iPhone手機上市頭幾日的表現。

摩根士丹利分析師Erik Woodring認爲,蘋果可能會預告整體營收在第四財季重返同比增長。券商Wedbush分析師Dan Ives則稱,15周年紀念版手機iPhone 15或於9月中旬發布,當前iPhone用戶中約有25%在四年多都未升級手機,因此iPhone 14到15的周期升級可能過渡更爲平穩。

華爾街也關注蘋果的傳統增長動力大中華區,以及新銳增長市場印度的表現。此前大中華區作爲蘋果第三大銷售地區,收入已連續兩個季度同比下降。

但據研究公司IDC統計,蘋果今年二季度在中國智能手機市場的份額仍在增加並升至15.3%,同期iPhone銷量增長了6.1%,而市場研究公司International Data Corp的數據顯示,當季中國智能手機整體出貨量下降了2.1%,這表明蘋果在中國的智能手機銷售持續跑贏全球競爭對手。

Wedbush分析師Dan Ives直言,今年二季度中國主要地區的iPhone需求明顯上升,將令蘋果的整體手機收入符合預期,甚至可能超出預期,華爾街此前對iPhone銷量大幅下滑的預測可能過於悲觀。除了iPhone在中國市場份額提升之外,還保持了美國和歐洲市場份額的穩定。

Piper Sandler分析師Harsh Kumar表示,不少投資者擔心蘋果在中國銷售疲軟,但該券商認爲蘋果在中國市場的地位穩固,可能只會小幅下滑甚至不會下滑,而且最終將被印度的銷售勢頭抵消。

蘋果CEO庫克曾於今年4月到訪印度並談到了該地區的“顯著增長”希望。機構Counterpoint Research的數據顯示,印度在今年二季度已成爲iPhone前五大市場之一。D.A. Davidson分析師Tom Forte稱將在財報電話會上尋找蘋果到印度擴張的更多細節,包括零售和制造業務。

當然,華爾街還期望聽到當下最火詞語“人工智能”在蘋果的推進。富國銀行分析師Aaron Rakers稱,隨着增強現實頭顯設備Vision Pro的正式發布,預計蘋果對其人工智能愿景的最新評論將成爲焦點,任何圍繞該技術的評論都可能提振該股。

而且,鑑於消費者在經濟低迷時期不再升級手機,導致iPhone銷量在第三財季下降,以及蘋果自2020年新冠疫情爆發以來便停止發布業績指引,“該公司必須詳細說明如何利用人工智能來促進增長了。”

據媒體總結,蘋果正在內部开發類似ChatGPT的AI工具和名爲“Ajax”的大語言模型。但迄今爲止,該公司在活動中一直避免使用人工智能等流行詞匯,與谷歌和微軟等科技巨頭形成鮮明對比。

蘋果在談論AI時更傾向於使用機器學習一詞,也喜歡討論添加AI新功能的軟件能爲用戶多做什么。在上季度財報電話會上,庫克只有兩次被動提到AI,6月份的軟件發布會上完全沒說這個詞。但由於增強現實頭顯使用了AI技術,有分析師預期蘋果未來將更激進地談及AI策略。

華爾街主流分析師未來看什么?AI、AR頭顯和進軍更多業務增厚服務收入多元化

除了今年三季度預計發布的iPhone 15周年紀念版和更新後的蘋果手表之外,蘋果進軍金融服務領域的進展似乎相當順利。公司稱,自4月份推出以來,其與高盛合作的高收益儲蓄账戶已吸納100億美元存款,提供4.15%的年儲蓄利率。

在全球擁有20億活躍安裝設備基數的蘋果也在瞄准醫療保健行業,早在2019年庫克就表示,改善人們的健康將是“蘋果對人類最大的貢獻”,有分析稱:

這些業務——加上蘋果進軍增強現實(AR)頭顯設備,以及進一步拓展新興市場——可能會帶來淨積極影響,盡管它們可能需要一些時間才能產生結果。

這些業務——加上蘋果進軍增強現實(AR)頭顯設備,以及進一步拓展新興市場——可能會帶來淨積極影響,盡管它們可能需要一些時間才能產生結果。

摩根大通分析師Samik Chatterjee表示,蘋果是有韌性的盈利復合公司,而不是產品周期公司,預計投資者將進一步相信硬件產品更換周期驅動因素,以及服務業務多元化增長驅動因素的彈性。

高盛分析師Michael Ng稱,Mac電腦、服務收入和匯率環境改善將推動蘋果的每股收益增長,盡管投資者愈發擔憂估值和下行風險,但蘋果不斷增長的設備安裝基數和平均設備售價,將成爲單位用戶貨幣化增長的基礎。作爲一家長期盈利和自由現金流符合公司,蘋果值得溢價估值。

摩根士丹利也對蘋果第四財季指引持樂觀態度,基於對“穩定的iPhone生產、Mac電腦季節需求強勢、10%至15%的服務收入增長,以及持續的長期和周期性利潤順風”等預期。

上文提到的Wedbush分析師Dan Ives稱,蘋果2024年服務收入可能會加速增長,由於過去18個月內iPhone用戶數量又增加了1億,外加價格上漲和App Store活動改善,未來幾個季度的服務收入可能兩位數增長,最終服務業務價值或爲1.3至1.4萬億美元,仍是被華爾街低估的資產。

標題:蘋果七年來首次營收三季連降,iPad收入超預期跳水20%,盤後轉跌 | 財報見聞

地址:https://www.vogueseek.com/post/13413.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 巴菲特豪邁回應美信用評級下降:這兩周买了100億美國國債

下一篇 : 股市三連跌之後 美股波動率回升至兩個月高點