來源: 編輯:匿名 發表時間:2025-01-03 00:50:39 熱度:53

財聯社1月2日訊(記者 閆軍)2025年A股未見“开門紅”。

元旦後首個交易日,延續了去年最後一個交易日的調整。午後跌幅進一步擴大並呈現普跌格局,深證成指下跌3.14%,滬深300指數下跌2.91%,上證指數下跌2.66%,板塊方面,前期較爲強勢的非銀金融、國防軍工和計算機跌幅較大。

截至1月2日收盤,核心寬基指數無一上漲,原本中證紅利指數开局不錯,但受大盤拖累,盤中掙扎翻紅,最終跌幅近2%。

ETF板塊表現上,全天漲幅居前的只有黃金股ETF,盤尾家電ETF、現代農業ETF和醫療器械ETF翻紅。全市場835只股票ETF僅有9只收紅。

與之相對應的是,央行釋放流動性,債市先受益,國債收益率持續下行,超長期國債、10年期國債收益率分別來到了1.8425%和1.6125%。

A股爲啥下跌?基金公司火速解讀

隨着大盤震蕩下行,盤中开始,關於“上市公司提前釋放利空”“險資賣出”等小作文層出不盡。真正原因是啥?基金公司盤後火速解讀。

中歐基金認爲,由於去年9月底市場啓動普漲性行情,引發部分資金快速回流,但隨着橫盤震蕩時間變長,增量資金流入力度變慢。同時市場中樞再次大幅回升,後續需要資金形成合力,市場震蕩期內部結構性機會較多,但分化較大。

景順長城投研團隊則表示,近期內外多個因素共同導致:一是市場對於特朗普上台後對華採取的舉措有一定擔憂,包括加徵關稅,以及金融領域等方面。通常市場對於這種潛在不確定性會進行提前反應,近期市場表現不佳。

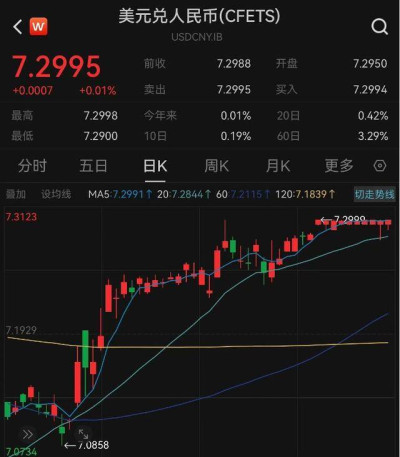

匯率市場已有所反應,近期在岸人民幣匯率守住7.3關口,但離岸人民幣匯率跌破7.3關口,並一度達到7.36,反映出一定的資金壓力。

二是政策層面,此前召开的政治局會議與中央經濟工作會議對於2025年經濟政策的表述較爲積極,投資者政策預期較高,尤其是在降准降息以及財政政策方面有較高的預期。但近期政策層面相對平靜,距離新的政策窗口期仍有一段時間,投資者風險偏好有所下降。

三是資金層面,9月底以來A股融資余額快速增長,累計淨增加近5000億元至前期高點1.87萬億元,近期市場成交清淡且賺錢效應下降,市場下跌可能觸發融資盤獲利了結,節前最後一個交易日融資余額出現單日下滑156億元,1月2日可能這種負反饋仍在持續。

財通基金從資金主體、資金風格以及熱點板塊等方面給出分析,首先,不同資金主體的年度交易策略變化所帶來的相關影響。2025年首個交易日,機構、量化和遊資等不同資金主體可能因對市場前景的不同預判而調整其年度或是季度的交易策略。特別市場對外部環境的不確定性的擔憂,可能導致資金可能在負面因素方向形成共振,影響市場波動。

其次,熱點板塊鈍化。經過之前的市場演繹,有一些熱點板塊顯得略有鈍化,市場對於這些板塊的預期可能已經較爲充分地反映在股價中。短期內缺乏新的催化劑來推動股價進一步上漲,收官紅、开門紅的一些預期反應在當前的股價內,導致相關預期落空後,短期負面交易有所疊加。

第三,年初資金風格保守。年初通常是資金偏保守的時期,特別是在政策和經濟數據的“真空期”,市場缺乏明確的邏輯演繹主线。在這種背景下,資金更傾向於觀望,等待更明確的政策信號或經濟數據來指導投資決策。

此外,財通基金還認爲,當前各方面的變局增加了對未來預判的難度,與此同時,美股的全线收跌對全球市場情緒有顯著影響。

機構共識:短期震蕩或將延續

短期市場來看,機構不再一味唱多,震蕩成爲共識。

中歐基金認爲,未來兩個月高頻數據和政策逐步進入空窗期,且國內機構資金面難出現顯著好轉,市場當前的震蕩行情可能將持續,這意味着指數的反彈空間可能受限,同時市場進入年度業績預告期間,回歸基本面的行情可能更偏好具有業績成色的品種。由於對全年全球宏觀環境的不確定性可能在短期內集中發酵,加之特朗普就職美國總統初期潛在的政策預期波動,海外市場的高波動率環境可能在短期將增加國內市場的波動率。

金鷹基金也指出,A股投資策略層面,預計短期震蕩或將成爲主旋律,市場中樞略下行過程中,風格或向大盤回歸。去年9月以來,政策基調轉向定價無虞,但進一步向上突破,則需要在政策定調向盈利傳導過程中看到更多確定性线索,預計寬幅震蕩依舊是短期的主旋律,但是震蕩中樞的高度則有賴於風險偏好和流動性定價。

在廣發基金看來,成交回落情況下,市場或存在一定的壓力,臨近特朗普就職也在一定程度上加大市場不確定性,或將維持震蕩格局,不過當前基本面逐步邊際回暖,市場震蕩回調後,有望迎來結構性行情。

財通基金表示,首個交易日的市場表現並不預示着全年的悲觀預期。從近期的市場數據顯示,一线城市二手房市場以及整體消費數據均呈現出積極的企穩跡象,一线城市的二手房市場成交量持續攀升,顯示出市場的活躍度和需求的反彈。12月份,中國制造業採購經理指數(PMI)爲50.1%,連續三個月穩定在擴張區間,也顯示我國經濟景氣水平延續回升向好態勢,盡管勢頭有所放緩,但經濟繼續保持擴張態勢。

強調紅利,全年啞鈴策略有望持續跑贏

回到配置上,紅利和科技成爲普遍選擇。中歐基金認爲,展望今年全年,國內流動性更加寬松,經濟有望持續復蘇。市場有望從流動性拐點過渡至基本面拐點,預計上半年政策落地後效果顯現,經濟持續回暖,而下半年經濟有支撐但存在不確定性,啞鈴策略有望持續跑贏。

金鷹基金也表示,維持紅利的中期推薦,趨勢層面看,自主可控、紅利、AI產業等三大趨勢依舊具備較強確定性,後續特朗普就任、AI產業催化等,還將邊際增強自主可控與AI映射的估值邏輯。

長城投研團隊同樣建議重視結構性機會。原因在於,近期利率快速下行背景下紅利風格再度具備吸引力,中小市值風格能否繼續活躍要關注資金面狀態。中長期來看,建議從基本面出發並結合良好的供需格局,關注景氣成長產業,韌性外需板塊也值得關注;另一方面建議從政策支持的角度出發,關注化債、並購重組等政策受益板塊。

(財聯社記者 閆軍)

標題:2025年A股不見“开門紅”,因何下跌?基金經理一线解讀

地址:https://www.vogueseek.com/post/108996.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 巨虧、 割肉!千億巨頭大敗局