來源: 編輯:匿名 發表時間:2024-12-25 16:50:56 熱度:2

報告期內,諾比侃營收淨利持續增長,整體來看,作爲營收增長動力的AI+能源業務毛利率偏低

標點財經、投資時間網研究員 辛夷

隨着AI技術的不斷進步和各行業的數字化轉型,AI與其他行業的深度融合已成爲不可逆轉的趨勢。

近期,專注於人工智能和數字孿生等先進技術,可提供基於AI行業模型軟硬一體化解決方案的公司——諾比侃人工智能科技(成都)股份有限公司(下稱諾比侃)正式向港交所遞交招股說明書,申請登陸港股市場。

標點財經、投資時間網研究員注意到,2023年2月,諾比侃曾接受上市輔導擬衝刺A股科創板。今年下半年,該公司撤回輔導備案轉而投向港股。本次IPO,諾比侃募資預計將用於核心技術的基礎研究、研發設施和總部大樓建設、潛在投資和收購機會、營運資金及一般公司用途。

招股書數據顯示,2021年至2023年及2024年上半年(下稱報告期),該公司營收淨利持續增長,但整體來看,作爲營收增長動力的AI+能源業務的毛利率卻偏低;同時,公司客戶集中度較高且對第一大客戶的依賴度激增;應收账款逐增,經營現金流持續爲負。

還有一個值得注意的情況是,對該公司投資較多的博將控股也在港股IPO進程中。領投公司和被投公司同處IPO隊列中,這種情況不多見。

主要業務毛利率偏低

諾比侃成立於2015年,其自主研發的NBK-INTARI人工智能平台爲交通、能源及城市治理領域的客戶實現智能化監測、檢測和運維等深度賦能。報告期內,該公司收入主要來自AI+軌道交通、AI+電力、AI+城市治理。

據灼識咨詢數據,就2023年收入而言,諾比侃爲中國第二大AI+供電系統檢測監測解決方案提供商、中國第七大AI+軌道交通檢測監測解決方案提供商。

招股書顯示,報告期內,諾比侃營收及淨利潤均逐年增長,各期營業收入分別爲1.01億元、2.53億元、3.64億元、1.86億元,2021年至2023年復合增長率高達89.84%;各期淨利潤分別爲2574.3萬元、6316.1萬元、8856.6萬元、5073.6萬元,年復合增長率爲85.48%。

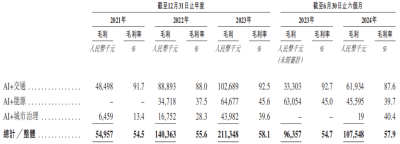

從業務分類來看,AI+能源業務逐漸成爲諾比侃營收中佔比最高的。2021年,諾比侃三大業務AI+交通、AI+能源、AI+城市治理的收入佔比分別爲52.4%、0.0%、47.6%;2024年上半年,該三項業務的收入佔比分別爲38.1%、61.9%、0.0%。

諾比侃AI+能源的收入全部來自AI+電力業務,截至2024年6月30日,其已參與部署電網公司超過100個分布式儲能中心;AI+解決方案亦已協助客戶對超過20000公裏的輸配電线路進行圖像智能識別及數據分析。

報告期內,諾比侃整體毛利率分別爲54.5%、55.6%、58.1%、57.9%,各期相對穩定。對比行業水平來看,諾比侃的毛利率水平並不低,甚至高於行業均值。但作爲營收增長的主要動力,諾比侃AI+能源業務的毛利率水平卻偏低,2022年以來,各期毛利率分別爲37.5%、45.6%、39.7%。相反,該公司AI+交通業務毛利率水平一直處於較高水平,各期分別爲91.7%、88.0%、92.5%、87.6%。

作爲收入“大頭”的業務毛利率水平卻偏低,未來,若AI+能源業務持續增長可能會持續拉低諾比侃的整體毛利率水平。

諾比侃按業務线劃分的毛利及毛利率明細

數據來源:諾比侃招股書

依賴大客戶 回款周期長

諾比侃前五大客戶主要爲AI+交通業務的經銷商,AI+能源及AI+城市治理業務的直接客戶及系統集成商,客戶集中度較高且對第一大客戶的依賴度不斷增加。

報告期內,該公司對前五大客戶的銷售額分別爲8660萬元、1.54億元、3.12億元、1.7億元,佔當期營收的比例分別爲85.7%、61.1%、85.9%、91.5%。其中,來自於第一大客戶的收入佔比分別爲23.7%、27.8%、30.5%、61.0%,2024年上半年對大客戶的依賴度激增。

通常來說,該公司會向客戶授予最長12個月的信貸期。此次IPO招股書報告期內,公司應收账款及周轉天數均大幅增加。數據顯示,該公司各期應收账款分別爲8930萬元、1.76億元、3.03億元、4.41億元,逐年大幅增長;應收账款周轉天數由2021年的168天增至2022年的192天,並進一步增至2023年的241天,截至2024年上半年已高達364天,回款難度明顯加大。

同時,諾比侃一年以上的應收账款分別爲270萬元、1470萬元、7020萬元、8150萬元,佔應收账款的比例分別爲3.0%、8.3%、23.2%、18.5%,長账齡應收账款佔比增加。

該公司在招股書中坦言,若現有主要客戶不再使用其產品及服務,公司將無法在合理期限內找到新客戶;若客戶延遲付款或違約,公司流動性、財務狀況及經營業績均可能會受到不利影響。

值得一提的是,信貸周期長、應收账款增加,使得諾比侃經營性現金流多年爲負,各期分別爲-1370萬元、-8060萬元、-9990萬元、-4000萬元。未來發展中,公司預計會繼續投入大量資金用於研發、商業化產品等,後續資金能否跟上或成爲諾比侃發展的關鍵一步。

第一大機構股東同在港股IPO

作爲AI應用企業,技術創新及產品更新對公司發展至關重要。報告期內,諾比侃在研發方面也投入了大量資金,各期研發开支分別爲580萬元、4450萬元、5660萬元、3970萬元,佔同期總收入的5.7%、17.6%、15.6%、21.4%。

市場對AI行業的認可,也給諾比侃帶來了不少資金支持。成立以來,諾比侃已獲得五輪融資,從A輪至D+輪融資,共籌集約3.55億元資金。

衆多機構投資者中,博將控股有限公司(下稱博將控股)最早且多次投資入股諾比侃。參與了早期三輪融資的博將控股,通過博將福睿、博將創富、博將興奕、博將科創、博將悅恆、博將弘達、博將珺璟、博將鼎升合計持股16%,是諾比侃的第一大機構股東。

值得關注的是,博將控股同樣在申請港股IPO,希望能衝刺VC第二股。博將控股招股書顯示,按2023年資產管理規模計,其是中國第二大專注於服務高淨值人群的私募投資基金管理人。截至2023年底,博將控股總資產管理規模約102億元。

另外,截至最後實際可行日期,根據一致行動人士協議,廖峪、鐵科創智、唐泰可、林仁輝、蘇茂才及鐵科智慧共同持有諾比侃約51.1%的投票權,並且被視爲一組控股股東。其中,創始人廖峪直接持有1117.50萬股,佔股32.8%,合計持有約41.3%的股權。

標點財經、投資時間網研究員注意到,諾比侃董事會由九名董事組成,包括四名執行董事,廖峪爲執行董事之一。2022年起,王麗成爲執行董事之一,同時是諾比侃的首席財務官、董事會祕書兼聯席公司祕書,且王麗是廖峪的妻妹。

標題:被投公司領投公司都在IPO,諾比侃“A轉H”現金流是個難題?

地址:https://www.vogueseek.com/post/107407.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。