來源: 編輯:匿名 發表時間:2023-07-19 08:50:16 熱度:12

引言:半年度展望中,我們判斷半導體或成爲下半年科技行情的領軍者。站在當下,我們認爲其战略性機遇正在臨近。本篇從半導體的周期性與成長性出發,剖析當前半導體所處周期位置以及後續增長空間。詳見報告。

1、半導體:順周期的成長股

半導體下遊需求與宏觀經濟密切相關,且自身又具備較強的成長性,是典型的順周期中的成長股,未來一到兩年業績有望持續加速。下半年,隨着海內外經濟逐步企穩,半導體景氣周期有望觸底反轉,並且科技創新周期、國產化周期爲半導體帶來新的增長極。並且展望 2024 年,半導體更有望從“困境反轉”走向“強者恆強”,未來一到兩年業績有望持續加速,是中長期战略布局的方向。

2、周期性:半導體周期與經濟周期相關度高,當前已處於周期底部

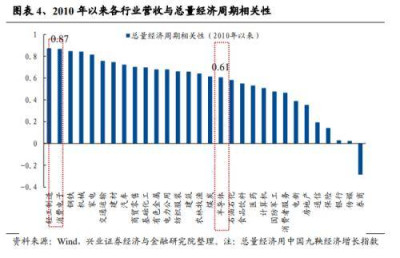

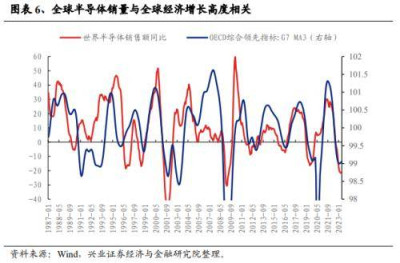

半導體營收銷量與國內宏觀經濟高度相關,是成長股中的“順周期資產”。各行業營收與中國九鞅經濟增長指數相關性越高,代表行業的順周期越強。半導體營收與經濟指數的相關性高達0.61,其下遊的消費電子與經濟指數的相關性更是高達0.87,是典型的順周期股,也是TMT中與宏觀經濟相關度最高的方向。

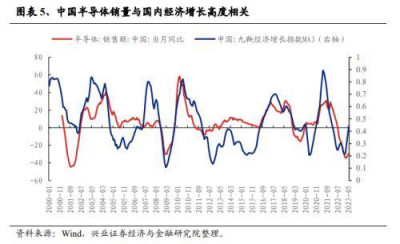

中國半導體銷售已處於周期底部,隨着宏觀經濟體感最差的時候正在過去,下半年經濟企穩有望帶動半導體周期底部反轉。今年上半年宏觀經濟增長疲軟,中國半導體銷量增速仍在下行,基本面尚未企穩,這也是半導體股價表現靠後的主要原因。但展望下半年,當前半導體銷量同比增速已處於歷次周期底部位置,且經濟體感最差的時候正在過去,6月PMI、中國九鞅經濟增長指數等指標也已觸底回升,下半年經濟有望企穩,從而帶動半導體周期見底回升。

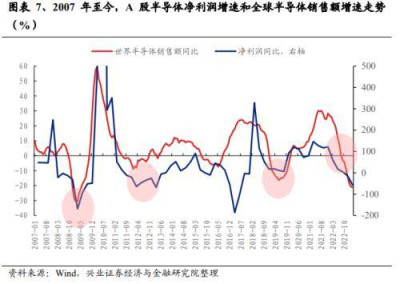

A股半導體的淨利潤增速和市場表現與全球經濟周期以及全球半導體周期也密切相關,而當前全球半導體景氣同樣處於周期底部。2005 年以來,A 股半導體超額收益、淨利潤增速和全球半導體景氣周期高度相關,全球半導體銷售增速的拐點往往對應了半導體股價的拐點。當前半導體行業已處於本輪周期底部,盈利底部臨近。從 2021 年 12 月至 2023 年 4 月,全球半導體月度銷售額同比增速持續下滑,今年 2 月至 4 月更是連續三個月銷售額同比減少 20%以上,且 4 月同比降幅幾乎較 3 月持平,同比增速達到近十年來的最差情況。與此同時,根據中報業績預告(24.8%披露率),可比口徑下,半導體利潤同比進一步由-58.28%下滑至 67.86%,指向 A 股半導體盈利增速接近底部。

展望下半年,全球半導體景氣度有望伴隨需求復蘇和庫存見底迎來復蘇。半導體行業景氣度已處於歷史底部區間,預期伴隨需求復蘇和半導體企業主動補庫,下半年半導體行業有望重回增長。

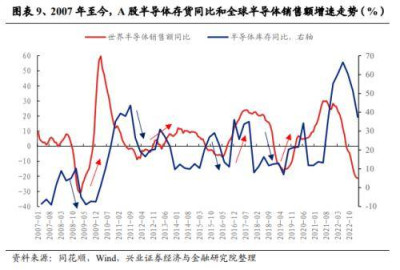

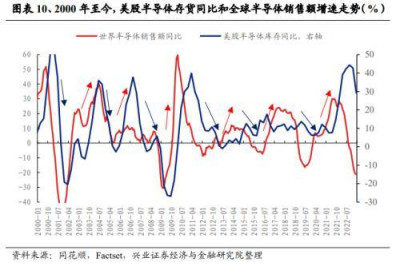

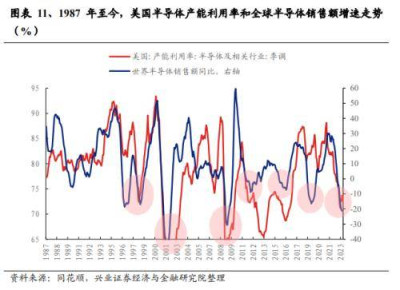

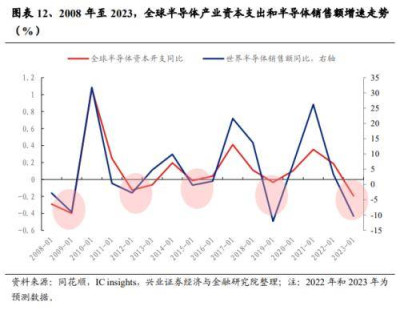

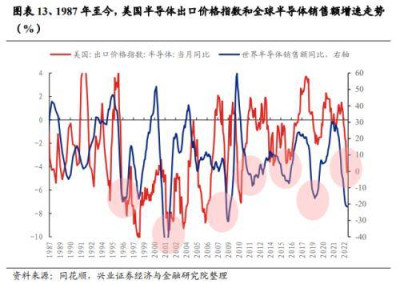

2.1、庫存:海內外正加速去庫存

從庫存來看,海內外半導體企業正在加速去庫存,下半年補庫存有望成爲推升景 氣周期上行。歷史上,隨着企業由去庫存轉爲補庫,半導體景氣周期有望反轉, 而截至今年一季度,海內外半導體企業正在加速去庫。據興證電子團隊的分析, 三大高頻數據表明半導體行業主動去庫存已經开啓,隨着庫存回落、未來企業再度开始主動補庫存,預期半導體有望开啓新一輪景氣上行周期。

信號一:半導體及相關行業產能利用率處於歷史底部。由於 2021 年產能的迅速擴 張,供給過剩,企業庫存壓力逐漸顯現,2022 年美國半導體產能利用率持續下滑, 在 2023 年 1 月降至 71.25%,達到過去六年來的最低水平。

信號二:全球半導體產業資本支出同比增速明顯放緩。根據 IC insights 的預測,2023 年全球半導體產業資本支出將減少,同比下降 19%,僅次於 2009 年。參考歷史經驗,半導體企業資本开支銳減後的第二年,行業景氣往往迎來觸底反彈。

信號三:半導體價格變化處於歷史底部。2022 年 8 月以來,半導體出口價格指數 同比由峰值的 1.5%降至 2023 年 4 月的-4.9%,處於 2011 年以來的最低水平。

2.2、需求:手機、計算機等商品的需求逐漸企穩改善

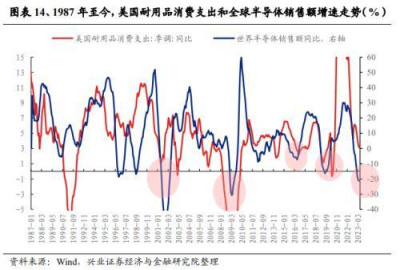

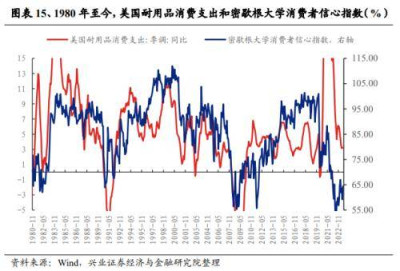

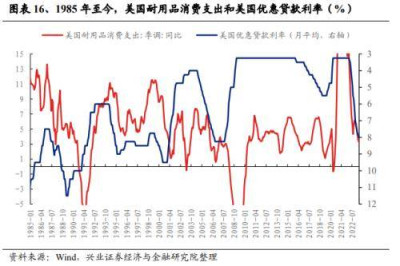

從需求來看,今年年底、明年年初,隨着美國商品消費企穩回升,半導體下遊需求同樣有望觸底反彈。美國作爲全球最發達的經濟體,其個人消費支出(尤其是耐用品消費)的同比增速和全球半導體銷售額同比高度相關。今年年底、明年年初,隨着美國經濟實現“弱着落”,美國耐用品消費加速觸底後有望企穩,或同步、帶動半導體下遊需求的企穩乃至回暖。一方面,偏大宗消費的耐用品消費和美國 居民的預期高度相關,四季度經濟“軟着陸”後,居民信心的回暖有望拉動商品消費的回升。另一方面,進入下半年後,隨着美聯儲加息周期接近尾聲、乃至最早年底有望進入降息周期後,或提振對貸款利率較爲敏感的耐用品消費支出。

分下遊產品來看,今年一季度是智能手機和 PC 出貨量最差的季度之一,但展望2023H2,手機和計算機銷量有望回暖,或帶動半導體需求提升。根據世界半導體 貿易統計(WSTS)組織發布的 2022 年半導體終端應用調查,通信和計算機終端市場仍然佔據了 2022 年半導體銷售額最大的份額,分別爲 30%和 26%。通信方面,據 Canalys 預測,智能手機庫存在 2023Q2 末可以達到相對健康的水平,下半年,智能手機銷售量將隨庫存的減少逐漸改善。計算機方面,Canalys 預測 2023Q1 會是今年 PC 出貨量下滑最大的季度,下半年 PC 市場將逐漸回暖,2024 年 PC 市場有望迎來較快增長。

3、成長性:科技創新周期與國產化替代周期共振

半導體不僅有順周期性,更具備成長性,因此相對傳統順周期資產彈性更強。考慮到國內經濟並非強復蘇、全球經濟也處於觸底企穩中,因此,傳統順周期資產彈性可能有限。但半導體除了順周期性外,在當前科技創新周期與國產替代周期共振下,更具備自身的成長性,因此其彈性也更強。

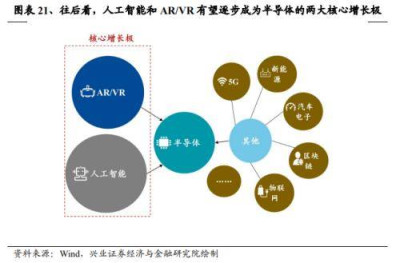

3.1、科技創新周期:AI/XR 帶來新的增長極

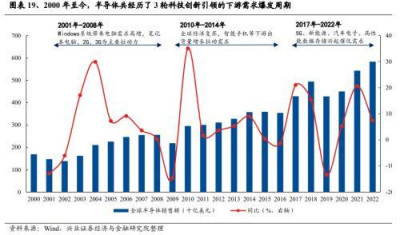

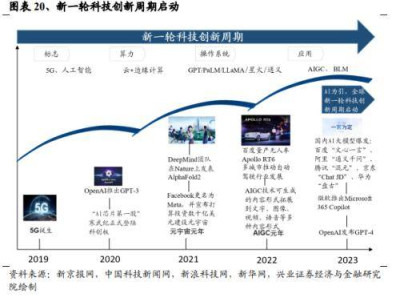

2000 年以來,半導體共經歷了 3 輪科技創新引領的下遊需求爆發周期,科技創新周期正是孕育半導體行業新增長極的溫牀。具體來看:1)2001 年至 2008 年, Windows 系統帶來電腦需求增加以及 2G、3G 的誕生帶來手機出貨量穩步上升, 持續拉動半導體需求;2)2010 年至 2014 年,iphone4 的橫空出世引爆全球智能 手機浪潮,智能手機滲透率加速提升帶來半導體需求高增;3)2017 年至 2022 年, 高性能數據存儲的興起、光伏等新能源的快速發展以及 5G 的誕生爲半導體行業注入強勁動力,半導體需求端迎來多點开花。可以看到,2000 年以來歷次科技創 新周期均能爲半導體行業孕育新的增長極,催生需求端擁抱高景氣。

全球新一輪科技創新周期已經啓動,以人工智能和 XR 爲代表的新動能有望成爲半導體需求端新的兩大核心增長級。去年年底以來全球人工智能技術和 AR/VR 技術發展迅猛,從 OpenAI 發布的 ChatGPT 到微軟推出的 Copilot,從英偉達研發的 Omniverse 到蘋果近期發布的 Vision Pro,相關產業趨勢加速演繹預計逐步催生 對於半導體的需求放量。人工智能方面,生成式 AI 產業趨勢的爆發下,AI大模型參數量及訓練數據集的大幅增加帶動算力需求“狂飆”,算力芯片作爲全球 AI軍備競賽的基石也將充分受益。XR 方面,蘋果於北京時間 6 月 6 日凌晨 1 點發布了首款混合現實頭顯 VisionPro,正式开啓“空間計算”新時代,後續產業趨勢爆發將帶動 XR 產品滲透率加速增長。作爲現實世界與元宇宙的硬件接口,用到了包含主控 SoC、大容量存儲器、多攝像頭等在內的多種傳感器等芯片,其高硅量可類比 TWS 耳機,將成爲人工智能之外拉動半導體需求的另一大核心增長級。

3.2、國產化周期:孕育廣闊增長空間

半導體產業制裁步步升級,國產替代勢在必行。18 年以來美國开始對中國高科技公司採取管制、技術封鎖等措施,半導體作爲科技創新中的前沿領域,成爲美國率先制裁的對象。美國對華半導體管制愈發頻繁且不斷加碼,從華爲、中興等下遊一路向上遊設備延申。22 年 8 月發布的《芯片法案》再次升級,制裁範圍擴大 至先進制程領域。進入 23 年,日本與荷蘭跟進出口管制,制裁國範圍擴大。美日荷於 1 月達成對華半導體出口管制外擴協議,瞄准先進制程設備,針對性極強。日本已於 5 月正式出台針對 23 種設備的出口管制措施,精准打擊先進制程領域;荷蘭也於 3 月稱正式出口限制措施將在夏季前推出,未來高規格光刻機等設備出口或將受限。總體看,從卡芯片、卡制造到卡設備一路向上,美國已對中國半導體上中下遊各個環節形成全方位封鎖之勢,日本與荷蘭的加入進一步顯示了美國拉攏盟友共同打擊中國半導體產業發育的決心。外部制裁愈演愈烈之下,自主可 控緊迫性和必要性凸顯,國產替代勢在必行。

外部環境風雲變幻,半導體國產化周期進入先進制程+生態系統構建新階段。隨着 外部制裁的層層深入,我國半導體替代進程也跟隨經歷了幾個明顯的階段。18-19 年美國制裁中興、華爲事件开啓半導體國產化周期,當時的替代以芯片爲主;20 年中芯國際進入實體名單後,國產替代向上遊設備、材料延申;22 年 8 月發布的《芯片法案》顯示出美國對國內先進制程領域打擊的野心,國產替代進入到零部件和 EDA/IP 爲主的底層鏈條。進入 23 年,外部制裁再次發生邊際變化,我們認爲半導體國產化周期將進入先進制程+生態系統構建新階段。一方面,美國聯合日本、荷蘭對我國先進制程的精准打擊進一步確認了對華半導體封鎖將不斷向高端領域深入,疊加 AI 時代對於算力需求將大幅提升,以高端芯片、設備和零部件、 EDA/IP 等深水區的替代進程將持續加速;另一方面,荷蘭未來或對光刻機等設備出口進行限制,其制造需要產業鏈上下遊深度融合,未來國產替代將向加強產業鏈各環節聯系、構建生態系統發展。

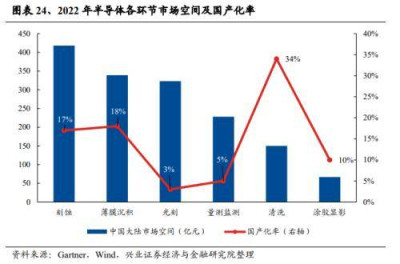

當前半導體衆多環節國產化率仍低,國產替代帶來的增量空間廣闊,關注國產化率低+市場空間大的環節。雖然國產半導體廠商已在多領域實現突破,但仍有衆多 環節國產化率低、市場空間大,例如刻蝕、薄膜沉積、光刻、量測監測等領域, 國產替代帶來的增量空間廣闊。近年來國家持續在半導體產業鏈核心卡脖子環節加大政策支持力度,國內企業也集中力量攻關核心技術,舉國體制突破技術限制,在各個細分領域都湧現出一批引領國產替代的領軍企業,國產化進程未來可期。在國產化周期的大主线(β)下,半導體產業鏈各環節國產替代率的提升將使得國 內半導體廠商在全球體現出更強的成長性(α)。α 與 β 疊加,持續看好相關公司的發展機遇。

風險提示

中美大國博弈超預期、人工智能產業發展不及預期、美聯儲加息超預期

來源:券商研報精選

標題:興證策略:半導體是順周期的成長股,或成下半年科技行情的領軍者

地址:https://www.vogueseek.com/post/10444.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : V觀財報|工業富聯:並未籤訂在印度投資設廠的相關協議

下一篇 : 多家上市廈企半年業績預報出爐