來源: 編輯:匿名 發表時間:2024-12-04 08:51:34 熱度:11

21世紀經濟報道記者崔文靜 北京報道伴隨9月24日“並購六條”的發布,上市公司並購重組積極性明顯提高。

12月1日,松發股份新增並購重組預案,擬定增收購恆力重工100%股權。Wind數據顯示,松發股份已經是9月24日以來第129家更新並購重組進程的上市公司,同期首次發布並購重組計劃的上市公司亦達40家。

值得注意的是,在上市公司並購重組如火如荼推進的同時,也有少數企業並購重組宣告失敗。

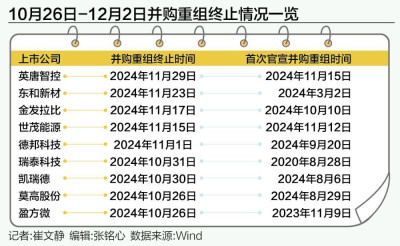

Wind數據顯示,“並購六條”發布的第一個月內並無失敗案例,而10月26日—12月2日期間,至少有英唐智控、東和新材、世茂能源、瑞泰科技、凱瑞德、盈方微、莫高股份、德邦科技、金發拉比9家上市公司官宣終止並購重組。

其中,從首次官宣並購重組到公告終止,用時最短的只有3天。

終止原因中比例最高者爲“未能就交易的具體方案和條件等達成實質性協議”,也有個別上市公司由於“被並購標的‘放鴿子’”而被迫終止收購。

在受訪人士看來,對於公告並購計劃,後又因談判不成而終止並購的上市公司,可能存在以釋放並購信息引導市場預期,擡高股價的主觀故意,具有並購炒作的可能。

與此同時,無論上市公司並購失敗所謂何因,並購重組本身往往都容易帶來股價的大起大落。

對此,受訪人士建議從加強上市公司並購重組公告約束等多個方面進行約束。比如,對於僅有初步並購意向,無實質性達成一致意見的並購事件,暫不公告並做好保密工作;設置交易終止條件,一旦發現違規行爲,交易立馬終止,並且對投資者損失進行賠付等。

並購重組頻現“短途遊”

9月24日“並購六條”發布以來,上市公司並購重組已然开啓加速模式。在9月24日—12月2日的不足70天內,即有至少40家上市公司首次披露並購重組公告,其中10月有23家,11月有13家。

並購重組市場升溫的同時,也有一些並購宣告失敗。而且其從首次官宣並購計劃到公告並購終止用時頗短,僅僅數十日、十余日乃至數日。

WInd數據顯示,截至12月2日,在10月26日以來官宣並購重組計劃失敗的9家上市公司中,5家屬於並購重組“短途遊”。

具體來看,11月29日官宣終止並購重組計劃的英唐智控,從首次披露並購重組到宣布終止僅僅14天。

世茂能源並購重組終止更快,11月12日官宣並購重組計劃,3天後即宣告失敗。

凱瑞德、莫高股份、德邦科技的並購計劃從首次官宣到公告失敗也不足3個月。

並購重組“短途遊”緣何存在?多數是因未能就交易的具體方案和條件等達成實質性協議。

比如,11月12日首次披露並購計劃、3日後即公告終止的世茂能源,其終止原因爲交易各方在多輪協商和談判後,未能就交易的具體方案和條件達成實質性協議,導致交易無法繼續進行。

11月15日首次公告擬定增收購愛協生控制權的英唐智控,11月29日即表示終止並購,原因爲交易相關方未能就交易方案以及未來產品战略發展目標達成共識。

10月終止並購重組的凱瑞德、莫高股份亦如此,兩家均公告稱交易雙方針對市場環境及交易核心條款進行了審慎研究和探討,最終決定終止重組。

也有個別上市公司終止並購的原因更爲無奈。比如,11月23日東和新材終止並購,是因標的公司存在尚未解除的對外擔保等情形。

11月1日官宣並購失敗的德邦科技更是被並購標的“放鴿子”,其原本計劃收購的華威電子轉而成爲華海誠科並購對象。

與此同時,也有個別上市公司並購重組終止是爲了“分步走”。典型如金發拉比,其11月17日公告稱終止重大資產重組並變更擬收購標的主體範圍,決定通過現金方式收購原有並購標的珠海韓妃、中山韓妃各51%股權。

根據受訪人士分析,金發拉比降低收購比例,將不再構成重大資產重組;同時其通過現金而非發股方式收購,這將使得金發拉比並購重組進程更爲順利,縮短並購重組完成時間。如果金發拉比希望進一步擴大收購比例,待此輪收購結束以後再行推進,同樣可行。

該人士同時提到,對於可以通過現金方式收購的上市公司,採用“分步走”的收購方式性價比或相對較高,如此可以避免涉及重大資產重組,提高收購成功率。

值得注意的是,並購重組“短途遊”的公司數量並沒有明顯增加,該現象的出現也與並購重組企業數量擴容、成功交易難度增大、上市公司信披及時性提高等多重因素有關。

並購重組終止新特點

除了“短途遊”,當前並購重組市場還有多個新特點。

根據清華大學國家金融研究院院長、金融學講席教授田軒總結,首先,市場環境變化較快,上市公司战略調整也隨之更加多變,導致雙方並購意愿變動較快,也增加了並購雙方在交易估值、交易方式、未來發展等方面的分歧;且一旦並購終止,企業會迅速調整發展方向,拓展新的業務領域,應對市場變化。

其次,上市公司更加重視並購過程中的信息披露,除了進行並購計劃公示,並購終止也會及時進行公告,並向市場說明原因,避免公司股價受到負面影響。

再者,爲了降低一次性交易風險,很多上市公司开啓分步、多次收購模式,逐步增加持股比例,不僅有利於公司更好地掌握並購進程,同時也在一定程度上減少因市場波動帶來的不確定因素。

另據某券商投行資深人士觀察,伴隨並購市場的火熱,優質被並購標的,尤其是IPO撤否企業中與新質生產力相契合的優質企業,成爲上市公司爭相收購的“香餑餑”。在此情況下,被收購標的可能同時與多家上市公司溝通,不同上市公司都以爲收購成功概率較大。在此背景下,如果上市公司在沒有取得實質性進展的情況下公告並購計劃,則後續被“放鴿子”的可能性不容小覷。華威電子與德邦科技“分手”,繼而選擇被華海誠科收購,即爲典型案例之一。

在田軒看來,“放鴿子”有利有弊。一方面,其有利於促進並購市場競爭,推動公司不斷提升自身發展能力。另一方面,“放鴿子”又會造成原收購方計劃受阻,投資者信心下降;對於標的公司而言也會面臨新的並購談判和新的不確定性。

針對這一現象,田軒建議上市公司、標的公司、監管方謹慎對待。

上市公司需加強並購的盡職調查,深入了解標的公司現狀及未來發展規劃,優化談判策略,與標的公司建立長期合作關系,並及時調整交易架構、對價、支付方式等。標的公司則要從長遠發展角度,謹慎選擇收購方,確定最適配的經營理念和發展策略。監管層需加強並購過程中交易合法合規、信息披露真實准確完整,確保市場公平競爭秩序。

加強信息披露約束

無論上市公司並購重組失敗所謂何因,都難免帶來股價的大起大落。

以德邦科技爲例,其於9月20日首次披露並購重組計劃,11月1日公告並購終止。9月20日—11月1日,德邦科技股價上漲82.06%;而在其官宣並購失敗的次一交易日——11月4日,德邦科技股價一天內跌去15.59%。

如何防範上市公司並購失敗導致的股價波動?在受訪人士看來,首先應當加強對“假並購,真炒殼”行爲的監管力度。

廈門大學經濟學院教授姜富偉總結認爲,具備四類特徵的企業並購重組炒作之嫌相對更大,包括公告與終止時間過短,缺乏正常並購所需的時間周期;缺乏實質性內容,公告中缺少具體的交易方案和目標公司信息;頻繁發布並購消息,公司多次宣布並購計劃但均以失敗告終;股價異常波動,公告前後股價和成交量出現異常變化,且高管或大股東有減持行爲。

對此,田軒建議從多個方面入手。一方面,對上市公司並購重組公告等進行適當約束,加強對上市公司並購重組的信息披露監管,對於那些僅有初步並購意向,無實質性達成一致意見的並購事件,可不要求公告,同時要求做好保密工作,避免引起市場波動;對於已達成一致的並購交易,提高信息披露的透明度和及時性。

另一方面,加強監管,對於並購重組的動機和真實性需要進行嚴格的審查,尤其加強對股價異常波動相關並購行爲的監控,以確保交易的合法性和合理性。設置交易終止條件,一旦發現違規行爲,交易立馬終止,且相關責任方需爲對投資者造成的損失承擔賠償責任。

與此同時,加強對“假並購,真炒殼”行爲的處罰力度,包括但不限於經濟罰款、市場禁入等行政手段以及追究相關刑事責任。

標題:21深度|並購重組“短途遊”頻現:最短3天即“敗北”,專家建議加強信披約束

地址:https://www.vogueseek.com/post/103305.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 浙商證券收購國都證券股權獲證監會核准