來源: 編輯:匿名 發表時間:2024-12-02 08:50:18 熱度:7

並購重組永遠是資本市場最有魅力的那朵花。

文/每日資本論

僅僅5個多月前,外界還在擔心這家國內知名的化纖制造上市公司在連虧三年之後,該如何破局。但如今,其已經連續10連板。

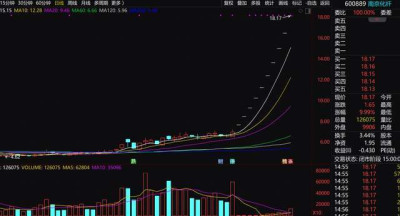

11月29日,南京化纖股份有限公司(下稱,南京化纖)股價直接漲停板开盤。截至當日收盤,其股價爲18.17元/股,上漲9.99%,總市值66.57億元。這是自11月18日起,南京化纖連續第十個一字漲停板。

南京化纖連續大漲之後也引起了投資者熱議。股吧裏有網友留言道:“這就是跨年老妖么,太強了。”甚至有網友喊出了“40板”的驚人數字,等着开板就衝進去。當然,也有一部分網友表示,“獲利盤太多,开板就會跌停。”

不管結果如何,10個漲停,也足以讓南京化纖笑傲江湖了。

此前,南京化纖的日子可不好過。公开資料顯示,其前身爲南京化纖廠,股份制改革之後於1996年登陸資本市場。專業從事粘膠短纖、PET結構芯材、城市生態補水的生產與經營。其中,粘膠纖維業務是公司的主要收入和利潤來源。

2017年之前,南京化纖的業績波動還是比較大,多則數億,少則五六百萬,但總體還都是盈利狀態。但2017年突然巨虧3.03億元,2018年回暖,但2019年再度虧損1.31億元,2020年再度回暖後,便連續三年虧損。今年三季度,其淨利潤再度虧損1.59億元,同比大跌64.28%。難怪部分外界人士爲其擔心“破局難。”

那么,是什么原因讓南京化纖的股價突然就“鹹魚翻身”了呢?

11月2日,南京化纖曾發公告稱,公司正在籌劃資產置換、發行股份及支付現金購买南京工藝的股權,並募集配套資金事項。公司股票自11月4日开市起停牌。11月16日,其又發布了“南京化纖股份有限公司重大資產置換、發行股份及支付現金購买資產並募集配套資金暨關聯交易”。緊接着,11月18日復牌後,南京化纖股價开始了一字板的“衝天”模式。

顯而易見,並購重組的消息是股價上漲的直接動因。但本次重大資產置換目前尚處於籌劃階段,如若順利完成,南京化纖的主營業務將變更爲滾動功能部件的研發、生產、銷售。

需要注意的是,本次重組分三部分,互爲條件、同時進行,共同構成本次重組不可分割的組成部分,其中任何一項未獲得所需的批准,則重組自始不生效。

首先是,南京化纖計劃將其持有的全部資產、負債作爲置出資產與其控股股東南京新工投資集團有限責任公司(下稱,新工集團)持有的南京工藝52.98%股份中的等值部分進行資產置換。與此同時,南京化纖擬向控股股東新工集團發行股份,購买其持有的南京工藝52.98%股份與置出資產的差額部分。

南京工藝剩余的47.02%股份,南京化纖計劃向南京新工並購股權投資基金合夥企業(有限合夥)、南京機電產業(集團)有限公司等共計13名對象發行股份及支付現金來購买。

現金部分,南京化纖擬向包括控股股東新工集團在內的不超過35名特定投資者,以詢價方式發行股份募集配套資金不超過5億元。募資總額不超過本次擬以發行股份方式購买資產交易價格的100%,募資發行股份的數量不超過上市公司本次發行股份購买資產完成後總股本的30%。其中,新工集團擬認購募集配套資金不低於1億元。

簡單說,若重組成功,南京化纖將剝離原有業務及相關資產,並將南京工藝裝入,主營業務將變更爲滾動功能部件的研發、生產、銷售,從而徹底“變身”。

南京工藝成立於1952年9月,目前主要從事滾動功能部件的研發、生產與銷售,具備60余年滾動部件制造經驗。早在1983年,南京工藝就开始集中主要精力發展滾珠絲槓產品,國內行星滾珠絲槓市佔率爲8%,在國內廠商中排名第一。

部分機構預測,到2030年,應用於人形機器人的滾珠絲槓市場規模將超過229億元。而南京工藝在2022年、2023年及2024年上半年,營收分別爲4.6億元、4.94億元及2.51億元;淨利潤分別爲5916萬元、7667萬元以及4794萬元。

也就是說,裝入了南京工藝,南京化纖不僅大概率實現盈利,而且其未來前景將變得更具想象空間。這就不難理解,資本市場看到這么一個完全“騰籠換鳥”的重組故事,而且又是朝陽產業,肯定要把故事放大做足。

需要提醒的是,收購並非萬事大吉。2020年12月,南京化纖以3.89億元收購上海越科51.91%股權,評估增值率314.55%,形成商譽2.49億元,無形資產評估增值0.8億元。

收購前,模具產品是上海越科第一大產品。收購後,上海越科產品結構發生重大轉變,芯材產品收入佔比大幅上升至61.63%,一躍成爲公司第一大產品,且毛利率高達52.15%。按道理,上海越科越來越好對南京化纖的業績支撐就會更大。

但誰也沒想到,2021年,上海越科業績突然暴雷,收入僅爲2020年1-8月的三分之一,毛利率暴跌逾75個百分點,淨利潤由盈轉虧。2024年上半年,上海越科營業收入已不足兩千萬元,佔上市公司主營業務收入比例僅剩5.95%,其芯材產品毛利率也爲-23.91%。

由此看來,並購重組並非只是开始,能否持續向好才是真的好。

接下來的問題是,南京化纖究竟會拉幾個板?未來是开板後就A殺呢?還是开板後橫盤再創新高,然後橫盤再殺?更大的懸念是,誰是下一個南京化纖?值得研究。

【文章只供交流,並非投資建議,請注意投資風險。碼字不易,若您手機還有電,請幫忙點贊、轉發。非常感謝】

標題:10連板後,南京化纖還剩多少“花期”

地址:https://www.vogueseek.com/post/102912.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 馬斯克要求美國法院阻止OpenAI轉型爲營利性企業

下一篇 : 醬香酒不香了,郎酒和夜郎古酒爲何反目成仇?