來源: 編輯:匿名 發表時間:2024-11-29 08:50:15 熱度:10

提起“蔚小理”中爭議最大的,莫過於蔚來了。在重資產的換電道路上孤注一擲,每賣出一台車就大虧10.4億元;虧損額持續擴大,不到七年就累計巨虧超千億。其實,虧損不可怕,大多數新勢力都虧,怕就怕路走歪了,那就永遠無法走進光明的未來。

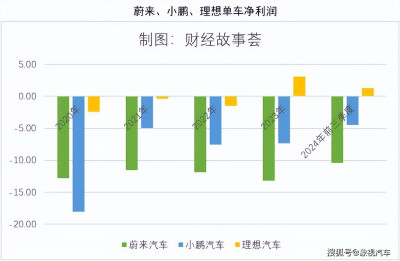

日前,蔚來發布了三季報,仍舊深陷虧損泥潭。數據顯示,蔚來今年第三季度,營收186.7億元,同比減少2%;淨利潤-51.4億元,同比下降11%;今年前三季度,蔚來累計營收460.3億元,同比增長19.5%,累計淨利潤-155.3億元,基本與去年同期持平。2018年至2023年,蔚來虧損額合計已達866.3億元。這意味着,不到七年時間,蔚來累計巨虧超千億,高達1021.6億元。

直到今年5月份,蔚來月銷才突破2萬台,截止10月份,在此水平线上徘徊了5個月之久,都未有多大向上提升的勢能。10月銷量榜單顯示,蔚來月銷不僅與5萬多台的理想、4萬多台的鴻蒙智行、3萬多台的零跑之間,存在着巨大的鴻溝,甚至也不如深藍、極氪、小鵬等。今年前三季度,蔚來累計銷量爲149281台。根據155.3億元的虧損額核算,蔚來每賣出一台車,就大虧10.4萬元。而同期小鵬每台車虧4.53萬元,理想每台車淨賺1.32萬元。

蔚來單車淨利潤指標,遠遠落後於理想和小鵬,有很多原因。其中一個關鍵因素就是,蔚來引以爲傲的換電業務,讓其不得不承擔過高的成本。從2018年首座換電站投入運營以來,目前蔚來已在全國建造了約2700座換電站。據悉,蔚來第四代換電站,平均投資成本在200-300萬元。前三代的換電站的電池成本更高,換電站投資成本估計更高。以此核算,近3000家換電站,蔚來在這個上面的投資成本就超過百億元,這還未計算運營成本。

截止去年年底,蔚來固定資產248.47億元,而同期小鵬、理想分別爲109.54億、157億。以理想爲例,其去年累計銷量37.6萬台,蔚來爲16.0萬台。顯然,理想的銷量規模體量是蔚來的兩倍多。但蔚來的固定資產卻反而比理想多出近百億。雖然它們的產能利用率不一樣,無法得知生產廠房等詳細固定資產情況,但近百億的固定資產差異,大概率就是蔚來換電業務長期沉澱下來的固定資產。

事實上,虧損並不是最可怕的,因爲造新能源車本就是重資產業務,除了理想、賽力斯之外,包括小鵬在內的大多數新勢力都處於虧損之中。蔚來最大的問題並非虧損和銷量問題,有可能是战略路线問題。隨着小鵬、極氪等紛紛官宣,將造增程等混動車型,蔚來似乎成了堅持純電的獨苗,踽踽獨行。從整體新能源市場來看,混動車型的銷量和增速,都遠超純電。堅持純電而拒絕混動的蔚來,等於白白放棄了一半以上的新能源市場。

純電賽道上,蔚來又獨樹一幟,堅持換電模式。過去,換電站等基礎設施建設,已經給蔚來帶來巨額資本开支,讓其背上沉重的包袱。根據計劃,蔚來換電站在2025年,將擴展至5000座,蔚來的資金壓力仍舊十分巨大。蔚來的“換電模式”雖具有創新性,但盈利前景非常不明朗,遲遲看不到盈利的希望。若未來市場環境惡化,造成沉重財務負擔的換電站,有可能成爲壓倒公司的最後一根稻草。如今蔚來負債率高達84.55%,在行業中處於較高水平。

蔚來高端車型研發、制造等成本過高,在銷量遇阻的情況下,想要通過樂道,以及未來的螢火蟲兩大子品牌走量,從而提振整體銷量。樂道首款車雖被官方稱“爆單”,但9月上市以來,其月交付量還未衝破5000台大關,而同期的小鵬MONA M03已實現連續兩月交付破萬。至於主攻十幾萬元精品小車的螢火蟲,其所在細分市場競爭壓力更大。如果兩大子品牌銷量達不到預期,又分散了蔚來的資源,消耗了其品牌價值,那么可能得不償失。

標題:蔚來的路走歪了?每台車虧10.4萬,累計巨虧上千億

地址:https://www.vogueseek.com/post/102326.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。