來源: 編輯:匿名 發表時間:2024-11-13 00:52:01 熱度:2

在《2024年胡潤百富榜》中,愛爾眼科創始人陳邦以460億元財富名列湖南第三。

與去年相比,陳邦的財富縮水了340億元。而若與2021年相比,其身家短短三年間更已下降890億元。

這背後,是其創辦的愛爾眼科,近年來在資本市場的持續受挫。巔峰時,愛爾眼科市值曾逼近4000億元,如今已只剩不足1500億元。據統計,過去三年間,其股價年跌幅分別約27%、4%、34%。

圖/視覺中國

從3萬元开始的千億龍頭

1985年,因查出患有紅綠色盲而黯然退伍的陳邦,或許沒想過自己有朝一日能成爲一家千億眼科龍頭的掌舵人。

當時才20歲的陳邦,雖把目光投向了經商,但做的事兒跟醫療全無關系。真正的第一桶金源於他拿下了椰樹牌椰汁的地區代理權,後來又靠着這筆積累在海南投資房地產,一時賺得盆滿鉢滿。

但海南房地產泡沫的破裂,再加上當時計劃建設的中華民俗文化主題公園的數千萬元投資打了水漂,陳邦的財富幾乎歸了零,並因此患上突發性耳聾在長沙住院。

在住院的日子裏,陳邦了解到不少關於眼科設備、眼科治療的消息,再加上當時承包醫院科室流行,讓陳邦看到了商機。

很快,陳邦以分期付款的方式,首付三萬元從國外买回了白內障超聲乳化治療儀。隨後,陳邦與當地公立醫院合作成立治療中心,在常規眼科檢查外开展白內障手術;後來看到近視手術越來越火,他又引入了准分子激光治療設備,進一步擴大業務範圍。

直到國家开始整治“院中院”,陳邦才在鼓勵社會辦醫的政策之下,選擇出來單幹。愛爾眼科也逐漸酝釀成形。

如果說早期的愛爾眼科尚只能靠自有資金、不多的投資和貸款,緩慢擴張——自2002年到創業板上市前,愛爾眼科在全國共开出了19家醫院。那么在其2009年成爲首個上市的民營醫療機構,尤其是2014年开始設立並購基金後,其“自建+並購醫院”的成長速度仿佛被裝上了飛輪。

依靠着並購基金,愛爾眼科可以用更少的公司自有資金——此前陳邦曾在採訪中介紹公司出資比例一般會控制在10%~20%之間——大舉收購醫院,且收購標的仍需“體外孵化”經營一段時間,達到一定利潤後才會再被納入上市公司旗下。

這一舉措成功地讓愛爾眼科的醫院、門診部越來越快地湧入更多的城市,乃至國家和地區。

根據愛爾眼科官網,截至去年底,其在全球共擁有881家眼科醫療機構,其中439家在愛爾眼科名下,311家在產業並購基金旗下。14年的時間裏,其機構數量翻了46倍。

另一邊,愛爾眼科並購中更少的出資以及醫院成熟後被並入上市公司旗下的做法,相比自建醫院讓公司承擔更小的資金壓力與風險,從而讓愛爾眼科的營收和淨利潤在多年間保持着高速的增長。

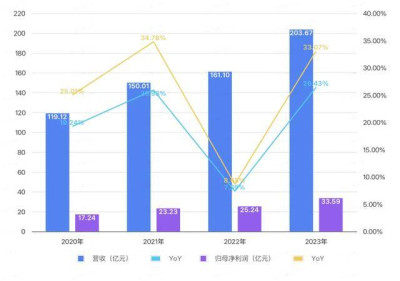

成功上市的2009年,愛爾眼科營收只有6.06億元,淨利潤9248.94萬元;2020年,其營收正式跨過百億元大關,淨利潤爲17.24億元;到2023年,愛爾眼科的營收跨過200億元,淨利潤達到33.59億元。

2020年~2023年,愛爾眼科營收和淨利潤情況

十四年間,愛爾眼科的營收和淨利潤的年均復合增長率分別達28.53%、29.30%。“眼茅”名頭也愈發響亮。

這期間,愛爾眼科的市值也從最早的約60億元狂飆至逼近4000億元。

業績壓力愈發難以忽視

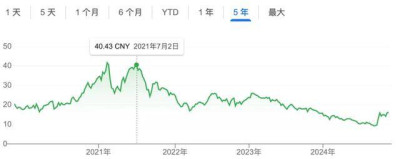

2021年7月,中證醫療指數在越過19992的高點後一路震蕩下行,愛爾眼科也未能成爲板塊中的幸運兒,股價幾乎在同一時間开始下跌。

愛爾眼科近五年股價走勢

時至今日,愛爾眼科總市值已低於巔峰時期的腰斬线,近2500億元蒸發。

在中國企業資本聯盟副理事長柏文喜看來,愛爾眼科股價的持續低迷是市場對公司估值回歸理性的反映。

也就是說,早年間,增長穩定的愛爾眼科被機構“抱團”托上了較高的估值,如今正是不斷擠去其中泡沫的階段。

而在這一過程中,愛爾眼科持續大手筆並購帶來的風險正變得愈發令人無法忽視。

一方面,隨着愛爾眼科的大舉擴張,其管理半徑變得越來越長,內控也隨之趨於復雜。這也導致了愛爾眼科旗下醫院的一系列醫療事故、虛假廣告等問題愈發頻繁地被暴露在公衆視野之中。

天眼查數據顯示,愛爾眼科及其旗下公司共有413條相關裁判文書,涉及醫療損害責任糾紛、生命權和健康權糾紛等。

除此之外,其旗下醫院還有因違反廣告內容管理規定、不正當競爭行爲等而受到的149條行政處罰。

另一方面,柏文喜指出,並購給愛爾眼科帶來快速增長的同時,也導致其商譽增加至87億元(截至今年9月30日),這給公司帶來了不小的商譽風險,即如果並購的醫院無法實現預期的業績,那么商譽減值的風險就會增加,進而影響公司的盈利水平。

對於商譽風險,陳邦此前曾在採訪中回應表示:“如果財務上出現商譽減值,根本原因是對於並購項目的整合能力和駕馭水平出現了問題。如果能夠持續不停地增長的話,商譽減值是沒問題的,我們還保持一個穩健的發展方式。”

但問題是,到了今年,愛爾眼科的業績罕見地顯露出了疲態。

財報顯示,今年前三季度,愛爾眼科營收163.02億元,同比僅微增1.58%;淨利潤則同比增長8.50%,至34.52億元。若單看第三季度,其更是迎來罕見的負增長——營收、淨利潤分別同比下滑0.68%、4.56%。

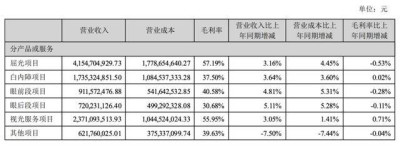

而據其半年報披露,與去年同期相比,愛爾眼科在屈光、白內障、眼前段、眼後段、視光服務上的項目增速均大幅下降。作爲其重要營收支柱之一的屈光項目,營收僅同比增長了3.16%,而去年上半年增速超過60.28%的白內障項目,今年僅微增了3.64%。

同時,愛爾眼科各業務板塊的毛利率也都較去年同期有了不同程度的下降。

上、下圖分別爲2023年前三季度、2024年前三季度愛爾眼科各業務板塊情況

“愛爾眼科營收、淨利潤增速放緩可能與宏觀經濟環境變動、市場競爭加劇、醫保控費政策的影響等有關。”掌如研究院院長何基永告訴中國新聞周刊。

以矯正近視的屈光項目爲例,該手術並非疾病醫療範疇,而更偏消費醫療色彩。在消費者意愿下降的背景下,愛爾眼科便可能因此損失掉不小的增量。

“在愛爾眼科營業收入的構成中,手術佔比很大,醫保政策的調整會影響公司的營收和利潤。”何基永表示。同時從市場競爭角度來看,今年各民營眼科醫療公司仍在保持並購擴張的節奏,這意味着在部分地區,各家將面臨着更直接的競爭,“醫院之間的競爭也可能使得眼科醫院的單店收入降低,導致整體的增速放緩”。

今年前三季度,部分上市民營眼科醫療企業業績對比

值得一提的是,從各家上市企業前三季度業績表現來看,這些或許是整個行業都在面臨的困境。且相比於普瑞眼科和何氏眼科1.36%、8.40%的營收下滑幅度,及華廈眼科、何氏眼科淨利潤分別下滑24.49%、83.53%的情況,作爲龍頭的愛爾眼科相對還要平穩一些。

於愛爾眼科而言,找到應對之策,或許比以往需要得更急迫。

參考資料:

《愛爾眼科上市十年,陳邦:從零起步,再战十年》,2019年10月30日,投中網

《愛爾眼科創始人陳邦:創業沒有暫停鍵》,2022年9月7日,創業邦

作者:石晗旭

編輯:余源

標題:跌沒2500億,愛爾眼科怎么了

地址:https://www.vogueseek.com/post/99278.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。