來源: 編輯:匿名 發表時間:2024-10-21 00:51:14 熱度:13

財聯社10月20訊(記者 閆軍)量化巨頭寧波幻方一則逐步放棄對衝產品的通知,引發了市場“量化可能要大規模退出了”的猜測,配合當前火熱的市場行情,甚至有亢奮的投資者喊出“空頭即將被消滅”的口號。

幻方量化爲何決定逐步放棄中性策略原因?是否會引發行業效仿?從單個公司推至行業是否過度解讀?對衝策略近期淨值有所回調,量化私募是如何應對?對於這些疑惑,多位受訪量化私募人士指出,幻方對產品线的調整是公司對產品布局的策略,並不能代表行業。不少公司認爲,中性產品作爲配置工具,具有存在的業務價值。

“尤其是對於機構客戶、大資金客戶而言,有基於風險收益的配置需求,今年有不少機構买了滬深300中性產品。”有量化私募人士表示,從趨勢來看,單一策略可能很難持續讓投資者滿意,多策略配置已經逐漸被機構重視。

量化巨頭放棄對衝產品

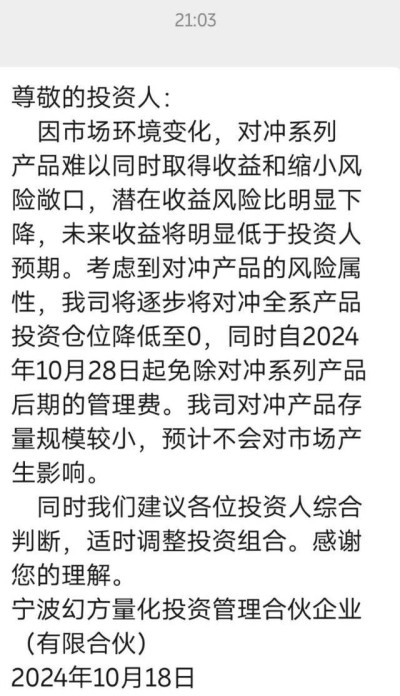

10月18日晚間,幻方量化的一則面向投資人的公告深夜刷屏。

幻方量化表示,考慮到對衝產品的風險屬性,公司將逐步把對衝全系產品投資倉位降低至0,同時自10月28日起免除對衝系列產品後期的管理費。作出改變的原因是,市場環境變化,對衝系列產品難以同時取得收益和縮小風險敞口,潛在收益風險比明顯下降,未來收益將明顯低於投資人預期。

幻方量化還建議投資人綜合判斷,適時調整投資組合,同時公司也強調,公司對衝產品存量規模較小,預計不會對市場產生影響。

量化領頭羊要放棄對衝產品,輿論一片熱議,即便是發生在周五的深夜,依然在各個投資群刷屏發酵。

事實上,這並不是幻方首次減少對衝產品的倉位。

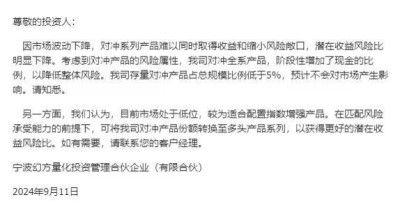

財聯社記者獲悉,早在今年9月11日,幻方量化就曾向投資者發過類似通知。“考慮到對衝產品的風險屬性,公司對衝全系產品,階段性增加了現金的比例,以降低整體風險。”幻方量化還表示,公司存量對衝產品佔總規模比例低於5%。

幻方量化,同時建議投資者,彼時市場低位,較適合配置指數增強產品,在風險能力匹配前提下,可以對衝產品可轉至多頭。這樣就意味着,9月初,幻方已經轉向對市場看多。

此外,也有消息指出,幻方此次中性策略清盤只是針對客戶部分,也就是資管業務,公司自營中的中性策略產品不在清盤之列。

對於幻方爲何要放棄對衝產品,有市場人士分析認爲,根據幻方的公告可知,主要原因還是中性策略在當下的市場不佔優,一方面基差波動等因素影響之下,中性策略對超額不穩定性高,而幻方顯然對後市的判斷是多頭,因此中性對衝的意義不大;另一方面則是客戶端,復雜的策略,增加解釋成本,也不符合牛市多頭的收益預期。今年9月最後一周,對衝產品回撤明顯高於其他私募產品也說明這一現狀。

行業是否跟進?

按照三方統計數據顯示,幻方三季度末規模約在500億-600億之間,依次計算,公司存量對衝產品不高於25億-30億。這也符合市場的判斷,有市場人士認爲,幻方中性策略總體規模不大,9月开始就已經开始降低倉位,接下來繼續減倉對市場影響不大。

市場更爲關注的是,幻方放棄對衝產品是不是一種代表行業的信號?這一點,多位受訪量化私募人士並不認同。

有業內人士指出,幻方有自己業務的考慮,每家量化私募有自己的業務布局,幻方放棄對衝產品並不代表行業不看好。也有量化私募公司表示,不會跟進幻方的節奏。

“對衝產品本身是具有配置價值的,中性策略作爲一個產品线,具備底層配置意義。當前國內市場的確多頭佔多,這與海外市場不同,這就意味着單一策略產品在面對市場極端情況的時候,給投資者會帶來不好的體驗。”上述人士指出,今年2月份、4月份以及最近9月底市場在極端暴跌暴漲的行情中,給對衝產品帶來了很大的考驗。

對於如何應對?市場有不同的看法。

有機構認爲,對衝策略對熊牛不敏感,怕的是極端異常波動率,解決方法是控倉,對規模小的產品難度不大,但對規模大的產品,快速加減倉是困難的,轉型做相對收益,調倉壓力會小一些,也是一種應對,此時要想繼續做絕對收益,光靠對衝一種策略不夠,就需要配置更多大類資產更多策略。

不過也有私募量化人士認爲,極端情形的應對舉措需要完善、加強,但是不應因噎廢食,若通過採取更保守的倉位管理的方式應對極端事件的出現,將會降低資金利用率,進而影響投資者的盈利體驗,有違“以投資者爲本”的根本理念。

上述人士更加推崇配置的概念,其表示,一般而言,在每次建立新的對衝頭寸時,未來一段時間所要承擔的對衝成本就已經確定,所以基差的波動帶來的更多是短期的淨值波動。股指期貨升貼水只影響過程,不影響結果。如果短期內貼水大幅收斂,將造成已建倉產品淨值的快速回撤,但是對於新資金卻提供了一個很好的建倉時點。

同時,對於已經待在產品中的投資者來說,雖然需要承受短期貼水收斂導致的回撤,但只要繼續持有,向未來看去,隨着貼水逐漸回到相對正常的水平,淨值也會得到一定程度的修復。該人士指出。

中性策略更適合機構,多策略配置被重視

某量化人士向財聯社記者表示,不可否認的是,市場中性產品,對個人客戶確實比較雞肋,“單一策略都有周期性,除了多頭以外,其他對個人客戶持有體驗都不一定都不一定拿得住。”中性策略更適合機構配置,機構對基差理解更到位,還可以做基差擇時去做申贖套利。

某量化私募表示,因9月底對衝產品回撤,渠道向客戶集中補課,普及基差常識,比如在交割日之前基差變化只是過程,即便升水也只是浮虧,國慶節後都修復了,即便個別產品遭遇強平也只需要重新开對衝,中間有一點點對衝成本消耗。

“行情好的時候,就應該去配置指增多頭,但是不能因此否認市場中性產品线的配置價值。”上述人士指出,面對A股市場,單一策略可能很難持續讓投資者滿意,中性策略結合如CTA、套利類策略、債券類策略才能爲投資者帶來長期穩健的回報。誠然,基於解釋成本,這種復雜策略同樣更加適合機構投資者。

(財聯社記者 閆軍)

標題:轉向積極看多!幻方“徹底放棄中性策略”發酵整個周末,跟蹤:行業是否跟進

地址:https://www.vogueseek.com/post/94775.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。