來源: 編輯:匿名 發表時間:2023-07-14 00:51:36 熱度:30

2023年6月30日,國產激光雷達廠商RoboSense TechnologyCo.,Ltd(以下簡稱“速騰聚創”)正式向港交所遞交招股說明書,擬在港交所主板掛牌上市,摩根大通和華興資本擔任聯席保薦人。

值得注意的是,2021年時就有傳聞稱,速騰聚創計劃於2022年赴美上市,預期募集資金10億美元。但是在今年2月9日,另一家國產激光雷達廠商禾賽科技已成功在美國納斯達克上市,成爲了中國激光雷達第一股。在此背景之下,速騰聚創有必要加快上市進程,以便獲取更多的資金來應對競爭。

已交付超過10萬台激光雷達

招股書顯示,速騰聚創成立於2014年,是一家激光雷達及感知解決方案供應商,通過激光雷達硬件、感知軟件和芯片三大核心技術閉環,構建具有信息理解能力的智能激光雷達系統,爲汽車整車廠、一級供應商和各種機器人及其他非汽車行業的客戶提供產品和服務。

2022年速騰聚創向中國及海外(包括美國及歐洲)953名客戶提供激光雷達產品、解決方案及服務,主要客戶包括吉利汽車、廣汽埃安、長城汽車、小鵬汽車、路特斯及Lucid。

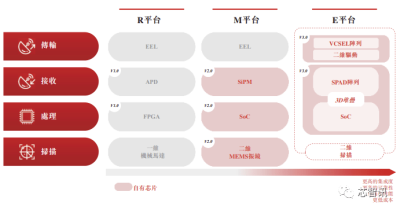

目前速騰聚創已有三種激光雷達平台:R平台、M平台和E平台。另外,速騰聚創正在設計及开發下一代激光雷達平台,即F平台。

R平台是速騰的早期研發成果,該平台激光雷達產品主要應用於自動駕駛測試和機器人,產品陣列爲16、32、80或128线組成的機械激光雷達。

M平台主要基於MEMS技術,是速騰專爲ADAS應用而設計的車規級固態激光雷達平台,也是出貨量最大的平台,主要產品包括M1、M1P、M2。

E平台主要基於Flash技術,是爲了滿足市場對盲點和短距離檢測的需求而开發的激光雷達產品,主要用於ADAS近距離補盲。

在激光雷達核心供應鏈方面,速騰聚創已與德州儀器(TI)建立战略合作,並與國內外多家芯片供應商建立牢固的合作關系。其中,量產的M系列產品的核心MEMS掃描芯片由速騰聚創自主研發封裝,有助自身有效控制成本,降低潛在供應鏈風險。此外,速騰聚創的E系列產品的核心SoC也是自主研發的。

在量產制造方面,速騰聚創在深圳經營兩個自有制造中心。其中紅花嶺工廠佔地約13,000平方米,生產固態激光雷達,每月設計產能約46,800台。我們的石巖工廠主要生產R平台激光雷達。速騰聚創還通過與合資企業立騰在東莞投資一個制造中心。在從樣件到量產的整個生產過程中建立了高水平的控制。採用自動化智能制造設施和工藝,能夠實現產品的高度一致性及有效的成本控制。

在認證方面,速騰聚創獲 得 了 完 善 的 認 證,包 括CNAS、IATF16949、ISO9001、TS22163、ISO45001、ISO14001及其他車規級質量或安全管理體系認證。根據灼識諮詢的資料,速騰聚創也是中國首家獲得激光雷達行業的ASPICE CL2級認證證書。

在客戶驗證方面,速騰聚創擁有獲得CNAS認證的專業激光雷達實驗室,在整個研發過程中進行嚴格的認證並在量產階段進行持續的可靠性測試。速騰聚創的M系列產品已經就取得定點訂單通過了21家國內外汽車整車廠和一級供應商的驗證測試。

市場表現方面,根據灼識諮詢的資料,速騰聚創是全球最早實現車規級固態激光雷達量產的激光雷達公司,比任何其他公司領先一年以上。截至2023年3月31日,與全球其他激光雷達公司相比,速騰聚創已成功取得21家汽車整車廠及一級供應商的52款車型的前裝量產定點預期訂單,位居全球第一。速騰聚創還爲上述21家整車廠和一級供應商中的7家實現了9款車型的SOP。

截至同日,速騰聚創的激光雷達產品已被中國按2022年銷量排名的前十家汽車整車廠中的九家選定,其包括中國最大的汽車整車廠及全球最大的新能源汽車整車廠。另外,速騰聚創與全球200多家汽車整車廠和一級供應商建立了合作關系。截至2023年3月31日,速騰聚創獲得的車規級激光雷達解決方案佔市場全部定點車型的近一半。

具體出貨量方面,自成立以來,截至2023年3月31日,速騰聚創已交付超過100,000台激光雷達。如果按照車載激光雷達相關的收入計量市場份額,2022年禾賽科技以48%的市場份額位居全球第一。速騰聚創排名第三,市場份額約爲15.42%。

除了汽車行業之外,速騰聚創還將其應用用例廣泛擴展到農業機器人、檢測機器人、V2X解決方案和感知解決方案。截至2023年3月31日,速騰聚創已爲機器人和其他非汽車行業的大約2000名客戶提供服務。根據灼識咨詢的資料,截至2022年12月31日,速騰聚創在機器人和其他非汽車行業客戶的累計銷量全球排名第一,包括菜鳥、新石器,以及AGV生產商Agilox都是其客戶。

營收高速增長,累計虧損超50億元

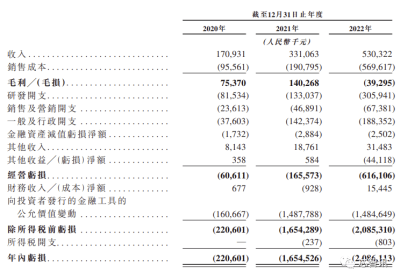

招股書顯示,2020年至2022年間(以下簡稱“報告期內”),速騰聚創實現營收分別爲1.7億元、3.3億元和5.3億元,呈現高速增長態勢。而這主要得益於激光雷達產品銷量的高速增長。

報告期內,速騰聚創的激光雷達產品銷量分別達到7200台、16300台和57000台,其來自產品銷售的收入分別爲1.3億、2.29億和3.99億元,佔總收入的76.2%、69.2%和75.3%。

但在整體的營收、激光雷達產品銷量和銷售收入均保持高速增長的同時,速騰聚創的虧損也在持續擴大。招股書顯示,報告期內,速騰聚創的淨虧損額分別爲2.21億元、16.55億元、20.86億元,三年累計虧損39.62億元。

招股書顯示,截至2022年12月31日,速騰聚創累計虧損50.37億元,公司擁有人應佔累計虧損46.92億元。

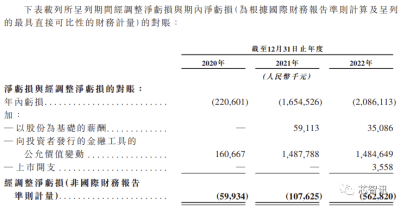

如果剔除金融工具公允價值變動及上市开支調整等因素影響,報告期內,經調整淨虧損額分別爲5990萬元、10760萬元和56280萬元,雖然虧損額相對收窄,但是虧損規模依然是高速增長。

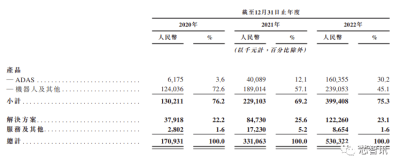

速騰聚創解釋稱,主要是由於ADAS產品與機器人及其他應用相比,不僅價格偏低,毛利率也較低。並且ADAS產品正處於規模化擴產階段,使得其在整體營收當中的佔比快速提升,從而拉低了整體毛利率。

具體來看,報告期內,速騰聚創的主要的業務分別是ADAS產品、機器人產品、解決方案、服務及其他4大類。可以看到,ADAS產品貢獻的營收佔比由2020年3.6%,到2021年的12.1%,到2022年已經猛增至30.2%。而低毛利率的業務營收佔比猛增,必然也將拉低整體的毛利率。

而速騰聚的毛利率在2020年及2021年抖保持相對穩定,分別爲44.1%及42.4%,但是在2022年的毛利率就猛然跌至了-7.4%。

2022年毛利率的大跌原因,主要是由於:1、用於生產激光雷達產品及解決方案的原材料及耗材的採購成本增加。特別是2021年底至2022年下半年,半導體芯片出現供應緊縮。爲確保生產不會因有關短缺而中斷,速騰聚創以較高價格採購並維持高水平的半導體芯片存貨,使得整體成本大漲;2、速騰聚創在增產期間時擴大用於ADAS的激光雷達產品的產能,使得整體產品完工成本增加;3、速騰聚創爲了維持價格競爭力,在成本上升的背景下,並沒有高售價。

因此,出現了2022年ADAS產品銷售額相比2021年猛增了4倍,2022年速騰聚創整體經調整淨虧也增長了超過4倍的情況。

速騰聚創表示,“隨着我們消耗以較高價格採購的半導體芯片存貨,並繼續擴大規模及實現規模經濟,我們預計毛利率將提升。由於不同分部的收益貢獻不斷演變,我們的毛利率可能因此受到影響。”

此外,速騰聚創資產總額分別爲3.58億元、17.42億元、34.27億元,同期負債總額分別爲13.10億元、43.78億元、84.65億元。公司資產負債率分別爲365.92%、251.32%、247.01%,這個負債率可以說是非常高了。

研發投入佔比超57%

作爲一家研發驅動型的科技企業,速騰聚創在研發投入上也是非常的大。

根據招股書顯示,報告期內,速騰聚創分別產生研發开支0.82億元、1.33億元、3.05億元,分別佔各期營收的47.7%、40.2%及57.7%。持續增長的研發投入也是導致速騰聚創虧損額持續擴大的一個因素。

研發團隊方面,目前速騰聚創有三個研發中心,分別位於深圳、上海及蘇州。截至2022年12月31日,研發團隊規模已達482人,其中一半以上擁有碩士學位或以上。

專利方面,截至最後實際可行日期,速騰聚創已累積365項專利及797項專利申請,其中包括987項發明專利、141項實用新型專利及34項外觀設計專利。知識

產權組合包括M及E平台所用主要技術的612項專利及專利申請。

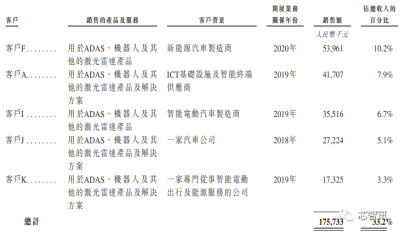

五大客戶穩定性相對較低

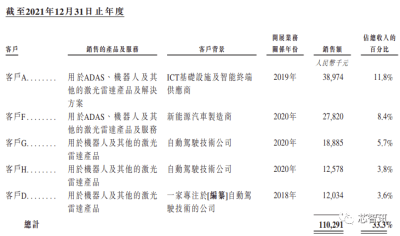

報告期內,速騰聚創來自最大客戶的收入分別其在該等期間總收入的17.3%、11.8%及10.2%。截至2020年、2021年及2022年12月31日止年度,來自我們五大客戶的收入分別佔該等期間總收入的29.1%、33.3%及33.2%。

雖然速騰聚創並未公布前五大客戶的具體名稱,但是從近三年前五大客戶的變化來看,除了客戶A相對穩定之外,其余前五大客戶的營收貢獻的穩定可持續性相對較差。

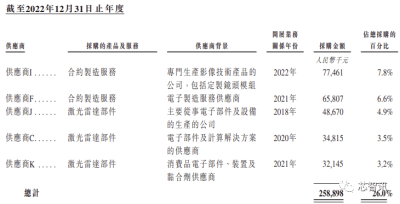

前五大供應商也是頻繁變化

速騰聚創的主要供應商爲原材料、硬件部件供應商及合約製造商。截至2020年、2021年及 2022年12月31日止年度,速騰聚創向最大供應商進行的採購分別佔其於該等期間總採購的 5.9%、4.2%及7.8%。截至2020年、2021年及2022年12月31日止年度,速騰聚創向五大供應商進行的採購分別佔其於該等期間總採購的22.2%、17.2%及26.0%。

從近三年前五大供應商的變化來看,速騰聚創的採購來源也是一直在持續變化,來源多樣化和分散化,不存在嚴重依賴於某個供應商。

菜鳥爲第二大股東

在此次向港交所遞交招股書之前,速騰聚創就獲得了14輪融資,投資方團隊中包含了阿裏系的菜鳥、小米、移動、雲峰基金、復星、北汽、上汽、比亞迪、吉利等32名境內投資者,以及1名境外投資者。

招股書也顯示,自2014年11月至2022年10月,速騰聚創共獲得14輪融資。編纂招股書前,企業投資所得款項總額約爲36.28億元。

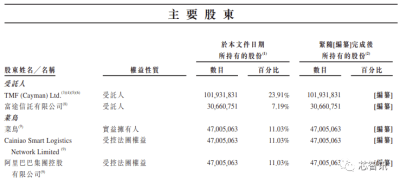

從股權結構來看,截至遞交招股書前,速騰聚創首席執行官、創始人之一邱純鑫通過BlackPearl持有的11.58%股權,聯合創始人劉樂天通過Emerald Forest持有約6.94%的股份,聯合創始人及朱曉蕊博士通過Sixsense持有約4.25%的股份。

菜鳥持有速騰聚創11.03%股權,僅次於速騰聚創首席執行官、創始人邱純鑫,是速騰聚創第二大股東,也是其最大的機構股東。

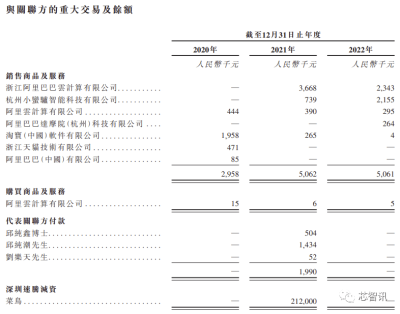

在報告期內,菜鳥以及其背後的阿裏系與速騰聚創之間也存在着較多的關聯交易。在速騰聚創披露的與關聯方重大交易中,速騰聚創銷售、購买商品及服務的關聯公司均爲阿裏系企業,包括阿裏雲、阿裏巴巴達摩院、天貓、淘寶等。

招股書顯示,報告期內,速騰聚創向阿裏系銷售商品及服務的金額分別爲295.8萬元、506.2萬元、506.1萬元;購买阿裏雲服務花費1.5萬元、6000元、5000元。

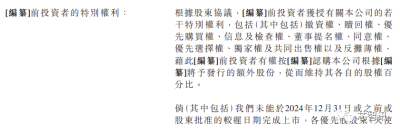

另外值得注意的是,菜鳥持有的速騰聚創的股票權益高於其他股東。招股書提及,若企業進行清算,清算優先權第一的是菜鳥持有的G-2系列及C系列優先股的持有人。

而在速騰聚創赴港交所提交IPO申請之前,菜鳥在2022年10月27日,將其持有的139.92萬股C系列優先股獲重新指定爲G-2系列優先股,分別轉讓予四家投資機構。2023年4月14日,菜鳥再度將其持有的348.34萬股C系列優先股獲重新指定爲G-2系列優先股,分別轉讓予三家投資機構。

菜鳥這兩次減持的股份累計不到500萬股,相對於其原本整體持有的超過5000萬股來說並不多,可能是爲了配合引入其他投資者而釋放出部分股份。

對賭協議

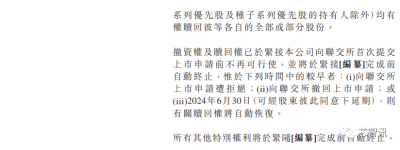

速騰聚創與投資人之間也存在有對賭協議。如果(其中包括)速騰聚創未能於2024年12月31日或之前或股東批淮的較遲日期完成上市,各優先股股東(天使系列優先股及種子系列優先股的持有人除外)均有權贖回彼等各自的全部或部分股份。

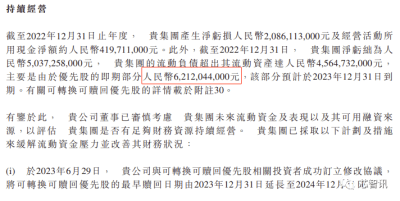

在此之前,速騰聚創的優先股的即期部分約人民幣62.12億元本將於2023年12月31日到期。在遞交招股書的前一天(6月29日),速騰聚創與可轉換可贖回優先股相關投資者訂立修改協議,將可轉換可贖回優先股的最早贖回日期由2023年12月31日延長至2024年12月31日。也就是說,速騰聚創如果未能2024年12月31日前成功上市,可能將面臨62.12億元的贖回。但截至2023年4月30日,公司的現金結余總額僅爲21.8億元。

小結:

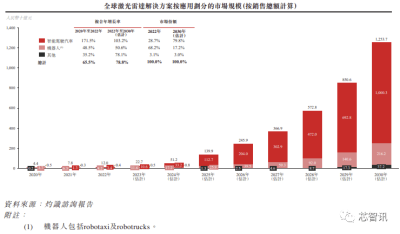

隨着各類自動化、智能化技術的發展,目前激光雷達解決方案已經廣泛應用於智能汽車及機器人、智慧城市及V2X等衆多領域。

根據灼識諮詢報告,2022年全球激光雷達解決方案市場規模爲人民幣120億元,預計到2030年將增加至人民幣12,537億元,復合年增長率高達78.8%。在激光雷達解決方案的衆多應用場景中,預計汽車應用將佔據整體市場的最大份額。

面對如此龐大的市場需求預期,自然也是吸引了大批的企業進入激光雷達競爭。目前僅國內的激光雷達廠商,就已經有了包括速騰聚創、禾賽科技、華爲、大疆、探維科技、圖達通等衆多廠商。

但是現實情況是,現階段高階自動駕駛仍難以實現,即使技術上能夠實現,真正商用規模化落地仍需要較長的路要走。這也使得衆多的激光雷達廠商爲了爭奪客戶訂單,不得不大打價格战,激光雷達單價一降再降,特別是面對於更爲強勢的車廠客戶時,激光雷達廠商也很難獲得高溢價。

根據大疆旗下自動駕駛企業Livox的預測,2020年混合固態激光雷達價格800美元/顆,2023年混合固態激光雷達價格400美元/顆。

從速騰聚創公布的數據來看,報告期內,其ADAS應用激光雷達銷量分別爲300台、4000台、3.69萬台。同期,ADAS產品线收入爲617.5萬元、4008.9萬元、1.60億元。若以此計算,其ADAS應用激光雷達單價約合2萬元/台、1萬元/台、4346元/台,單價正在快速下滑。

此外,开源證券預測2027年固態激光雷達價格將降至100美元/顆。

這也足見激光雷達產品價格下降之迅猛。當然這也與技術升級、供應鏈成熟、大規模生產後所帶來的成本降低有關。

將速騰聚創與已上市的禾賽科技業績數據對比來看:

禾賽科技在2020年、2021年、2022年營收分別爲4.16億元、7.21億元、12.03億元;毛利率分別爲57.5%、53.0%、39%;淨利潤分別爲-1.07億元、-2.45億元、-3.01億元;研發投入分別爲2.3億元、3.7億元、5.6億元,分別佔其同期淨營收的55%、51%、46%。

速騰聚創2020年、2021年、2022年營收分別爲1.7億元、3.3億元和5.3億元;產品毛利率分別爲44.1%、42.4%、-7.4%;經調整虧損額分別爲-5990萬元、-1.08億元、-5.63億元;研發投入分別爲0.81億、1.33億、3.05億,分別佔總收入的47.7%、40.2%及57.7%。

顯然,禾賽科技在營收規模上要明顯高於速騰聚創(均高出了一倍左右),同時禾賽科技的毛利率也要更高(雖然毛利率都呈下滑趨勢),禾賽科技同期的總虧損略略低於速騰聚創、整體 研發投入也更高。兩家企業遞交招股書時,都宣稱已經完成了10萬台激光雷達的交付。

另外,根據禾賽科技公布的2023年第一季度財報顯示,營收4.299億元同比增長73%,淨虧損爲1.189億元,同比擴大373.71%。但是如果在不包括基於股票的薪酬費用下,2023年第一季度的非GAAP淨利潤已經扭虧爲盈,達到了160萬元,經營現金流也隨之轉正,實屬不易。

相比之下,早在2020年就登陸納斯達克的Luminar,2022年淨虧損達4.42億美元,較2021年同期翻倍;寶馬的激光雷達供應商Innoviz在2022全年淨虧損1.33億美元。與他們相比,速騰聚創的虧損就要少多了。

有統計數據顯示,近年來,隨着激光雷達市場的競爭越來越激烈,已經有多家企業在競爭中倒下。2022年9月30日,於199年成立的全球首個車規級激光雷達量產企業 lbeo 宣布,因無法獲得進一步的融資,已向德國漢堡法院申請破產;同年11月,因交易額低於1500萬美元的激光雷達廠商 Quanergy,也在11月8日宣布從紐交所正式退市,並在去年年底正式宣布破產。在 lbeo、Quanergy 宣布破產之外,激光雷達廠商Velodyne 也在官網發布公告稱,已與 Ouster 達成協議進行合並,預計於2023年上半年完成。

顯然,對於速騰聚創來說,在持續虧損的背景之下,確實是需要盡快完成上市,以獲取更多的資金補充來提升競爭力,才有機會在後續的競爭當中存活下來。

速騰聚創此次赴港IPO,募資額淨額約45%預計用於研發。其中,速騰聚創此次募資淨額約15%,將用於升級和迭代在固態激光雷達平台上現有激光雷達產品,進一步提高產品感知能力和成本效益。同時,速騰聚創將分別使用募資淨額約20%,用於提升制造、測試及驗證能力,以及加強銷售和營銷工作,促進公司與國內及全球汽車整車廠及一級供應商的業務合作。

從估值方面來看,今年2月9日,禾賽科技在納斯達克上市當日,市值達到26.21億美元,截至7月12日,市值已縮水至16億美元。相比之下,速騰聚創的體量和業績要比禾賽科技略遜一籌,同時由於美聯儲持續加息,使得港股市場流動性大不如前,速騰聚創(據說在完成上一輪战略融資後,估值已達到100億元左右)在港股上市的估值恐怕也將會受到一定的影響。

編輯:芯智訊-浪客劍

標題:激光雷達廠商速騰聚創赴港IPO:三年虧損近40億,菜鳥是二股東

地址:https://www.vogueseek.com/post/9426.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 總理主持召开平台企業座談會,阿裏巴巴講了啥?