來源: 編輯:匿名 發表時間:2024-10-16 00:51:21 熱度:8

每經記者:肖芮冬

10月15日,市場全天震蕩下挫,創業板指領跌。截至收盤,滬指跌2.53%,深成指跌2.53%,創業板指跌3.22%。

板塊方面,電商、遊戲、軍工、ST等板塊漲幅居前,油氣、證券、工業金屬、煤炭等板塊跌幅居前。

整體上個股跌多漲少,全市場超4400只個股下跌。滬深兩市全天成交額1.63萬億元,較上個交易日縮量2.05億元。

今天早盤前50分鐘,市場低开高走,三大指數一度翻紅。

但修復的勢頭很快消失,大盤自10:22起便持續走弱。滬指收於3201.29,爲日內最低。

不難發現,最大的變數不是市場情緒,也不是量能萎縮,而是人民幣匯率在A股交易時段出現了明顯貶值。

約13:48,離岸人民幣兌美元日內跌超350點,報7.1316。這波跌勢直到14點左右才出現回升,回到7.12上方。

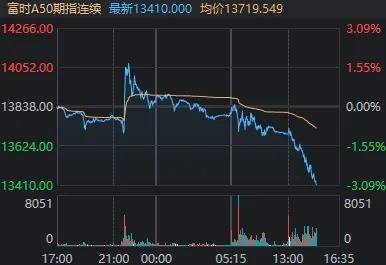

部分受其影響,富時A50期指早盤也在經過一定抵抗後,轉而下跌。

因此,今天的復盤,不得不從匯率談起。

近期匯市與股市行情分化,原因何在?

國慶前後,A股總體是大漲的。當然我們也知道,上周總體市場還是出現了回調。

然而匯市的畫風就不太一樣了。自9月27日向上“破7”後,截至昨天,美元兌人民幣離岸匯率已從節前的7.0附近,貶值至7.1附近。

今天盤中跌破7.13,又讓離岸人民幣匯率的K线圖“突破均线壓制”。

雖然如今北向資金已不披露盤中動向,但從歷史經驗來看,人民幣匯率貶值時,外資投資者往往會選擇賣出人民幣資產,回流美元資產,以規避匯率風險——也就會導致北向資金流出,從而令市場上出現更多拋盤。

某種意義上說,這算得上日內市場持續走弱的直接原因。

富國基金分析稱,近期,美元指數強勢是使人民幣兌美元貶值的主因。國慶期間公布的美國9月非農就業數據超預期,9月非農就業人口增加了25.4萬人,遠超預期的15萬人,創下2024年3月以來的最大增幅,失業率降至4.1%,低於預期和前值的4.2%。此外,美國9月ISM服務業PMI錄得54.9,高於預期的51.7,顯示美國經濟維持較高韌性,支撐美元指數快速走高。

在美元強勢的環境下,多種主要貨幣均有回落。而在國內,在一系列支持性政策“組合拳”的刺激下,中國資產吸引力整體回升,人民幣貶值幅度相對較低,對除了美元之外的一籃子貨幣仍保持強勢。

其進一步指出,美聯儲或將放慢降息節奏,後續美元指數或繼續保持相對強勢,疊加美國大選、地緣衝突等風險擾動,就外部因素而言,人民幣貶值壓力仍存。向後看,人民幣能否擺脫貶值壓力仍取決於國內基本面修復效果,從內部因素出發,重點在於支持性政策落地顯效的情況。總體而言,近期美元兌人民幣匯率繼續維持窄幅震蕩的可能性較高。

華爲概念衝高回落,三大方向接棒

早盤,華爲產業鏈延續昨日強勢,一度紛紛領漲,龍頭股潤和軟件全天成交額爲253.88億元,居A股成交額榜第一,但收跌0.73%,板塊後續也出現回落。

日內接棒逆勢領漲的,是遊戲、影視、傳媒,以及互聯網電商和昨天就比較活躍的軍工電子、軍工裝備等少數行業。

(1)遊戲傳媒

中信建投研報表示,近期遊戲新品密集測試,包括愷英網絡《鬥羅大陸:誅邪傳說》首輪測試,《龍之谷世界》測試數據亮眼,《盜墓筆記:啓程》9月底首輪刪檔測試;吉比特《M72》《M88》均結束首輪付費測。

需求側來看,今年國內遊戲1-8月市場規模同比增長3.3%,老遊與新遊共同發力。供給側來看,1-9月版號數量已經超過1000款,同比增長約37%,供給側仍然非常充分。此外,隨着並購新規推出,期待遊戲行業市場化的並購重組重回正軌。

(2)互聯網電商

消息面上,10月14日晚8點,天貓、京東“雙十一”活動开啓。今年,“雙十一”提前开啓,成爲時間跨度最長的電商購物節。天貓與京東兩大電商巨頭首次實現“雙十一”同步开啓,與往年在10月24日前後开啓預售活動相比,整整提前了10天。

此外,炒作邏輯上,該板塊與跨境支付概念也有一定關聯。

上周日(10月13日),銀聯國際與越南國家支付公司(NAPAS)在河內籤署合作備忘錄,約定深化二維碼跨境互聯互通合作,推動銀聯二維碼錢包和越南本地錢包在對方網絡掃碼支付。

(3)軍工

行業方面,近期船舶重組啓動,成飛上市在即,並購重組再度步入活躍期。

如收購成飛集團的中航電測,在昨日20cm漲停的基礎上,今天盤中,股價創下82.76元的歷史新高後回落。

有分析稱,軍工行業央國企較多,體外存在大量優質資產,天然具備重組優勢。同時,基本面方面,今年以來多家公司披露新籤訂單,需求拐點已經來臨。經過近2年的行業整頓,軍工板塊現在處於歷史性底部,建議關注四季度軍工訂單的下發節奏。

(來源:每日經濟新聞)

標題:發生了什么?離岸人民幣匯率一度跌破7.13,滬指尾盤險守3200點

地址:https://www.vogueseek.com/post/93797.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。