來源: 編輯:匿名 發表時間:2024-10-04 16:50:30 熱度:23

機構看到各產品的獲利回吐和賣盤增多。

10月3日(周四),A股繼續假期休市,港股低开低走,在連續多日上漲後回調。午後,港股深V反彈,截至收盤,恆生指數跌1.37%報22136,恆生科技指數跌3.3%報4986.87。海外機構表示,各產品的獲利回吐和賣盤增多。

10月2日,第一財經記者發現,由於A股假期休市,不少A股投資者轉向彈性更大的港股進行交易,截至當日收盤,恆指漲超6%,恆生科技指數漲超8%。港股更是出現史詩級一幕——Wind中資券商指數暴漲35%,再創歷史新高,申萬宏源香港漲206%,招商證券漲超80%。

未來,中東局勢、周五美國非農就業數據、美國大選等將持續影響市場。

獲利回吐和賣盤短线增多

經歷暴漲,周四市場似乎开始回歸理性。高盛交易台信息顯示,今天看到了自上周A股、港股上漲以來的首次整固跡象,觀察此次上漲的韌性以及“逢低买入”的強度將會很有參考意義。到目前爲止,機構看到了各產品的獲利回吐和賣盤增多:

期權:平倉實值看漲期權和看漲期權價差(僅爲上周买入的一小部分);期貨:自上漲开始以來,投行首次看到賣盤增多;現貨:來自長期投資者和對衝基金的賣盤增多,今早的买單被擱置,長倉賣單從超越市場轉爲與波動性持平(與前一日的情況相反)。

自8月底至今,恆生科技指數暴漲近44%,出現盤整並不值得奇怪。嘉盛集團資深策略師David Scutt對記者表示,事實上,和中國復蘇預期密切相關的銅和鐵礦石期貨仍遠低於本周初的高點,而美元/離岸人民幣已反彈回到7.0000以上,這可能是股指的樂觀情緒未能延續至其他市場的警示信號。截至北京時間10月3日16:50,美元/離岸人民幣報7.0436。

此外,他也提及,恆生指數已接近上漲阻力位。“近期的漲幅多么突然,這可能反映了空頭回補和大量資本流入的影響。向上看,價格在周二早些時候就在22795遇阻,這是2023年1月形成的雙頂。如果突破該位,24900將是下一個目標。如今指數顯然受到阻力壓制,向下的支持在21066附近,這一水平是上周漲勢停滯的地方,也是2023年初的支撐和阻力。”

在資金推動的牛市之下,資金的變動情況也是未來的關鍵。考慮到這次上漲主要由重新配置資金推動,以下是共同基金、對衝基金、散戶和南向資金的股票頭寸總結:

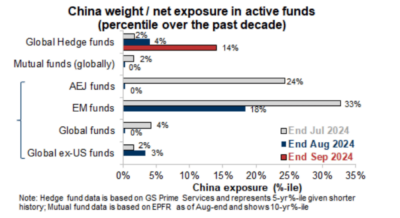

高盛交易台信息顯示,就長线共同基金頭寸(截至8月底)而言,在本次上漲之前,亞洲和全球基金對中國的敞口達到了過去十年的最低水平,且共同基金的現金水平也接近多年來的低點,這些機構普遍行動較慢,此次也沒有明顯加倉,這可能意味着如果市場繼續上漲,其他市場的資金可能輪換流入中國。

“過去幾天,我們看到長期投資者在高質量的中國熱門股票中买入,但考慮到相對表現的落差,主動型指數跟蹤基金可能有更多买入需求,以防止在繼續上漲的情況下持倉不足。”某美資投行交易員對記者稱。

根據EPFR數據的粗略估算,被調查的全球共同基金(約3萬億美元的資產管理規模)整體低配中國3%,即長期投資者需要在A股、H股和ADR中买入約1000億美元,以恢復到中性配置。

就對衝基金頭寸(截至9月底)來看,在過去兩周,淨配置大幅增加。整體配置9月底達到5.9%(處於5年中的第32個百分位),本月增加了1.2%;淨配置達到9.2%(處於5年中的第49個百分位),增加了2.4%。在之前的上漲(中國疫情後重新开放、2022年政治局會議)期間,機構觀察到的淨配置增加3%至6%,整體配置增加1.5%至2.5%。

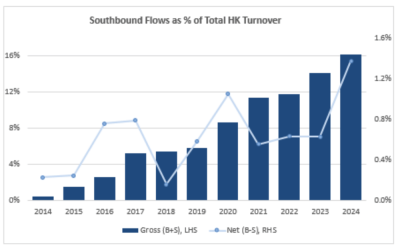

南向資金方面,9月以來總體仍爲淨流入,目前已連續15個月爲淨买入(上次淨賣出月爲2023年6月)。年初至今,南向資金是亞洲最大的买家,淨买入規模達630億美元。南向資金在香港的參與度穩步提高,2024年截至目前,南向資金流入佔香港總成交量的比例創下了16%的新高。南向資金將在10月8日(周二)與中國A股一起重新开始交易。

財政刺激力度決定後續市場走向

當前,確實有資金從自印度、韓國、日本股市流出,配置估值更低的中國股市,相比印度股市近25倍的市盈率,MSCI中國僅約11倍,前幾年交易最蓬勃時期的市盈率也僅18倍。當前,除了股市估值便宜,中國的財政刺激政策也受到期待。

“印度估值確實有點太高了,中國台灣和韓國股市則受到半導體和科技周期下行的影響,美國經濟放緩可能也會影響美國和全球股市。”Janus Henderson Investors大中華區股票主管繆子美對第一財經記者表示。不過,當前各界也在關注後續的政策措施,尤其是財政刺激力度會否達到預期。

摩根士丹利表示,如果中國政府在未來幾周宣布更多的支出措施,中國股市可能進一步上漲10%至15%。進一步加大財政擴張力度的預期又回到了桌面上,這使得投資者很長一段時間以來首次從再通脹(reflation)的角度來看待中國,上一次投資者出現這一態度是在去年年初之後。當時投資者給予MSCI中國指數的預期市盈率爲12倍左右。

據記者了解,國內外各大投行對於財政刺激的預期爲,四季度有望批准額外的國債發行,財政支出可能高達3萬億元。

野村中國首席經濟學家陸挺在10月3日的報告中表示,對於投資者來說,在享受初期的狂歡之後,尤其需要爲不利的情境做好准備。 在較好的情境下,政策決策層會密切關注正在酝釀的泡沫,並採取及時措施平息狂熱的股市。此時財政刺激的規模和節奏可能會更爲謹慎,同時政府將精力轉向包括清理房地產行業亂象和重構財政體系等更爲艱難的任務;在基准情境下,可能會看到規模較小的泡沫以及潛在的泡沫破滅。在這種情況下,政策制定者可能會設法出台財政措施以穩定需求並維持地方政府的基本運作,但可能無法解決任何嚴重的結構性問題。

標題:港股首現整固跡象,海外對衝基金賣盤增多,未來怎么走?

地址:https://www.vogueseek.com/post/91707.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 大跳水!一夜蒸發超2000億元