來源: 編輯:匿名 發表時間:2024-10-03 16:50:16 熱度:38

導語:9月28日,2024清華五道口首席經濟學家論壇在北京开幕,論壇主題爲“全球產業結構變革與經濟展望”。本文爲中歐國際工商學院教授盛松成在論壇上的演講,觀察者網獲其授權整理發布。

導語:9月28日,2024清華五道口首席經濟學家論壇在北京开幕,論壇主題爲“全球產業結構變革與經濟展望”。本文爲中歐國際工商學院教授盛松成在論壇上的演講,觀察者網獲其授權整理發布。

【演講/盛松成,整理/觀察者網】

我和大家分享的題目是“提振消費需財政貨幣政策相配合”。我主要講三個方面內容:

第一,目前經濟運行的主要矛盾是消費需求偏弱;

第二,財政政策應該更加積極,貨幣政策予以配合;

第三,關於財政政策與貨幣政策相互配合、支持消費的幾點思考。

第一,目前經濟運行的主要矛盾是消費需求偏弱;

第二,財政政策應該更加積極,貨幣政策予以配合;

第三,關於財政政策與貨幣政策相互配合、支持消費的幾點思考。

演講現場圖源:2024清華五道口首席經濟學家論壇

·消費需求偏弱

關於目前消費需求偏弱,大家比較關心的是社會消費品零售總額這個數據。1-8月,社會消費品零售總額同比增長3.4%(8月當月同比僅增2.1%),增速較1-7月回落0.1個百分點。

還有一個指標也很重要,甚至可以說是更重要,那就是服務業生產指數。因爲現在我國居民消費當中,服務消費已經佔到了52%,而美國是65%——美國主要是靠服務業消費拉動的。1-8月,我國服務業生產指數同比增長了4.9%,其中8月份同比僅增長4.6%,而去年同期是8.1%。也就是說,最近一年多來,服務業生產指數增速總體呈下行趨勢——盡管有個別月份是上升的,但總體是在下降的。

消費需求不足的第二種表現,是產能利用率不足。產能利用率爲什么會不足?說到底還是消費不足。因爲消費不足,企業就沒法生產;企業沒法大規模生產,所以它的產能利用率就會下降。今年二季度,我國產能利用率只有74.9%,是低於正常水平的。我做了正常水平的測算,疫情前十幾年,即從2000年到2019年,我們的平均產能利用率是77%左右,現在比它低了兩個多百分點。產能利用率不足,同時也會使企業投資受到抑制。

前兩天潘功勝行長在國新辦發布會上宣布,要引導商業銀行將存量房貸利率降至新發放貸款利率附近。我們現在新增房貸利率大概在3.5%以上,存量房貸利率大概在4.1%、4.2%左右,如果能做到這一點,我們就能夠降低50個BP,這是一個實實在在的利好消息,會惠及5000萬戶家庭、1.5億人口,每年減少家庭支出大概是1500億元左右,這樣就可以減輕家庭利息負擔,緩解提前還貸,釋放消費潛力。

央行做過一個測算,去年存量房貸的利率下降後,2023年提前還貸大概減少了10%,這對消費是有促進作用的,因爲收入實實在在地增加了。

·財政貨幣政策要互相配合

大家都在討論如何使收入增加,在我看來,財政政策要更加積極,貨幣政策予以配合。

目前地方債發行進度偏慢。截至今年8月末,全國新增地方政府專項債已發行2.57萬億元,佔全年額度的65.8%,而去年同期發行規模爲3.09萬億元,佔全年額度的77%。我們應該好好分析一下爲什么今年的發債速度會比去年慢,這可能就涉及到項目等等一系列問題。此外,今年1-8月,約四成地方債發行金額用於“償還舊債”,因此實際資金到位是比較有限的。

我建議增加特別國債的發行,尤其是支持消費領域,同時貨幣政策要予以積極配合。

請大家看一個數據,我國目前國債中的70%左右是由商業銀行持有的,地方債中的82%左右由商業銀行持有。9月27日,我國央行下調了法定存款准備金率0.5個百分點,實際上向金融市場提供了長期流動性1萬億元。根據央行領導的解釋,今年還可能根據市場流動性情況再下調0.2-0.5個百分點。降准釋放流動性,能幫助商業銀行更多地購买政府債券。

我們現在大型商業銀行的平均法定存款准備金率是8.5%,這次下降以後成了8%;中型商業銀行,下降前是6.5%,下降以後爲6%;農村金融機構因爲原本只有5%,所以這一次沒下降。平均法定存款准備金率下降前是7%,下降以後是6.6%,這意味着我們在這方面的潛力還是很大的,因爲即使再下降一個甚至兩個百分點,問題都不會太大,當然要根據市場流動性情況而定。

我們看一下美國的情況。美國的法定存款准備金率現在是零,一分錢都不需要交。而在疫情前,根據活期存款和定期存款來定,活期存款要交3%的法定存款准備金率,2020年3月以後一降到底,不存在降准的問題。對我們國家來說,這是一個非常有用的貨幣政策工具。

我覺得,增加國債供給還有助於將國債买賣作爲貨幣政策常用工具,加速我國貨幣政策向價格型調控爲主轉變。

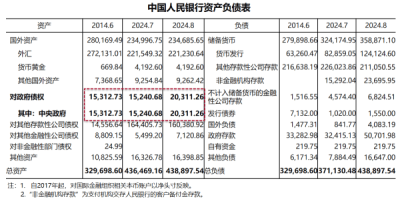

大家看一下中國人民銀行資產負債表:

在我們的總資產當中,對政府債權在我們國家都是中央政府的債權,地方政府的債權到目前爲止中央銀行還是不購买的。對政府債權,從2014年6月到2024年7月十幾年來基本沒有什么變化,都是1.5萬億上下;但是到了8月份,央行一下子購买了5000多億國債,對政府債權佔整個人民銀行資產負債表的比例從今年7月的3.5%增加至4.6%,未來還可以繼續下去。

我再給大家說一個美聯儲的數據。美聯儲將國債买賣作爲它的貨幣政策操作的主要手段,基本上國債佔了美聯儲資產負債表的60%-70%。我們現在才佔了4.6%,因此這方面的潛力也是非常大的。這也就是我今天想說的,在促進消費的同時,財政政策與貨幣政策要相互配合,而這也是配合的一個方法。

·穩增長政策應該更多地向民生領域傾斜

9月26日政治局會議指出,要把促消費和惠民生結合起來,促進中低收入群體增收,提升消費結構;要培育新型消費業態;要支持和規範社會力量發展養老、托育產業,抓緊完善生育支持政策體系。

財政政策如何發力?如何使大家的收入有所增長?現在與此相關的爭議很多。有人說直接發錢,有人說發消費券,等等。我提兩個我覺得相對來說比較可行的建議。

一個是提高個稅起徵點。

現在個稅的起徵點是5000元/月,如果我們把它提高到8000元/月,稅收每年大概也就減少300億元,僅爲去年稅收總額的0.17%。換言之,將個稅起徵點提高至8000元/月,對財政沒有多大影響,但這個錢是低收入人群實實在在的收入,對他們促進消費是特別有益的。

資料圖來源:新華社

第二,調整中低收入的稅率。

比如,對於年收入10-35萬元的中低收入家庭,個稅稅率可以分別降低5個百分點。

我們的稅收是累進的,目前10-20萬是按照10%徵稅的,20萬-35萬徵20%的稅。如果稅率分別下降5個百分點,也就是10-20萬的稅率只要5%,20-35萬的稅率只要15%,我經過測算,每年稅收大概減少不到1000億元。我們一發特別國債就是1萬億元,而這1000億元也是實實在在惠及民生的,會讓低收入人群的收入增加,而這些人都是消費的主力軍。

三是加大對服務業的發展,尤其是對養老、醫療、托育等領域的支持力度,這是非常重要的。

最後再提一個建議,即建立全國性的存量住房收購基金。因爲房地產業確實是我們現在遇到的需要解決的最大問題,也是一個拖累我們整體經濟的比較大的問題。如果成立這么一個基金,之後可以收儲已經建成的商品房,並轉化爲保障性住房。相應地,結構性貨幣政策工具也可以與財政政策相配合。

我們現在結構性貨幣政策在世界上是運用得最多的,我們大概有7萬億元的結構性貨幣政策工具,約佔人民銀行資產負債表的16%。其中,有支持科技創新的,有支持中小企業的,有支持經濟薄弱環節的,包括保交樓、租賃住房等等,這都需要通過市場運作機制。

比如說,我們現在有3000億元保障性住房再貸款,根據央行公布的數據,截至6月末,實際已使用金額爲121億元。現在其相應利率是1.75%,我建議可以下調到1%,這么一來商業銀行使用再貸款的積極性就可以提升。

標題:盛松成:下一步財政政策如何發力?我建議提高個稅起徵點至8000元/月

地址:https://www.vogueseek.com/post/91513.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 辛巴考察胖東來!與於東來見面,曾稱要把超市开到山姆對面!

下一篇 : OpenAI雄心:2026 年銷售額256億美元