來源: 編輯:匿名 發表時間:2024-10-03 00:50:30 熱度:14

截止2024年8月末,全國銀行的人民幣存款余額已經突破了297萬億元大關,達到了驚人的297.14萬億元。按照14億人口估算,平均每個人的存款高達20萬元。

引入市場經濟幾十年來的消費市場高速增長,如今正面臨放緩。

從幾年前的房地產市場的崩盤,到如今的外向型工廠企業外遷,再到實體零售服務行業的凋零,消費降級的廣度和深度還在發酵。

以汽車行業爲例,截止今年8月份,我國乘用車銷量已經連續五個月下跌,盡管在以舊換新的補貼幫助下新能源和混動汽車銷量上升,但依然擋不住總銷量的下滑。

乘聯會發布的數據顯示,乘用車2024年8月的銷量同比下跌1.1%,降至197萬輛。7月份則同比下跌3.1%,截止8月底,年內乘用車累計零售量爲1347.7萬輛。

得益於新能源汽車的以舊換新,今年乘用車同期較去年增長了2%,但這種靠補貼換來的增量,本質上也是透支着未來人們對新能源汽車的消費需求。

乘聯會祕書長崔東樹分析說,超過80%的申請以舊換新現金補貼的購車者都選擇購买新能源汽車。

看起來汽車市場蓬勃發展,但本質上,購車的需求依然還難以覆蓋產能;在供需失衡之下,汽車賣的越多,經銷商反而虧得越多。

今年上半年,國內一半以上的汽車經銷商都出現了虧損,同比上升了7.3%。

價格战愈演愈烈,也反過來倒逼經銷商賣得越多,虧得越多。

但汽車行業所發生的價格战現象,還僅僅只是我國消費市場普遍現狀下的冰山一角。

在多米諾骨牌效應下,消費降級的趨勢還將持續蔓延。

宏觀層面,消費者不消費的本質原因還是資產被“套牢”了。

普通人的資產主要就是集中在兩個方面;一個是房子,一個是銀行。房價目前還在下跌,在過去三年時間裏,我國房價每年平均下跌10%,不少城市的房價已經較高點跌去了三分之一,一些二线城市更是直接腰斬。

房價下跌,最直接影響的就是消費者的資產套牢;賣掉舍不得,幾十萬的虧損;不賣吧,也不敢消費,因此虧損已經發生了。

至於銀行儲蓄,目前我國銀行總存款已經無限接近於300萬億,其中有一半都是私人存款,爲什么銀行裏的錢也被“套牢”了呢?

答案是收益太低。

在美元降息不到一周的時間裏,央行前幾天就宣布降息、降准,以歷史上其他經濟體應對周期性的方法來看,未來銀行利率,還有下降的空間。

利率下降,就是爲了倒逼消費者把錢拿出來投資和消費,增強市面上的流動性,但由於消費不景氣,企業不敢投資,個人也因爲不確定性不敢消費,這個時候流動性陷阱之下,越是鼓勵消費,反而越可能造成人們捂錢不消費的效果。

除了房地產貶值,投資收益下降之外,連帶着股市也不景氣,錢不再能夠下蛋了,但由於不確定性的幹擾因素依然很多,這也導致家庭和企業仍然不敢亂花錢。

這樣的結果,最終造成了“百業凋零”。

北京規模以上餐飲企業營收下滑2.9%,利潤則暴跌88%,利潤率低至0.37%;其中飲料和冷飲企業利潤同比銳減86.1%,而正餐餐飲企業則虧損7651萬。

在北京規模以上餐飲企業暴跌的時候,餐飲配送及外賣送餐人員反而還逆勢增加了49.7%,這也不怪乎近年來經常有人抱怨,大平台搶走了實體經濟的活力。

但這也不是平台的問題,本質上還是消費不足的現象;各行各業都出現了消費上的“通縮”現象。

在上海,今年一季度限額以上住宿和餐飲企業直接虧損10個億,二季度也虧損了7.7個億,前段時間上海最豪華的寶格麗酒店被賣了二十多個億,本質上也是因爲今天做生意,真的很難很難。

高端消費,也越來越難。

上海人均單價500元以上的餐飲店,從去年5月的2700多家,減少到今年7月份的1400多家,差不多數量也是腰斬。

曾經的高收入群體,現在也开始“摳摳搜搜”不消費了。

勤儉節約固然是美德,但如果一個經濟體裏,所有人都开始減少消費的時候,那么隨之而來的,必然就是整個宏觀經濟的危機。

這一點其實不難理解。

一個人的消費就是另一個人的收入;我國每年畢業的大學畢業生數量高達上千萬,假設我們今年的消費和去年持平的話,那么就業市場根本不太可能容納這新增的千萬待就業人口。

因爲消費不增長,企業就不會擴大人力招聘,企業不招聘,那么大量的人就會失去收入和工作,繼而形成螺旋式循環。

這個時候,人們只能被迫在有限的消費市場裏面展开無限的競爭。這不是什么有限和無限的遊戲,這就是單純的內卷,單純的價格战。

當瑞幸把現磨咖啡價格打到9.9元的時候,星巴克懵了;當庫迪把現磨咖啡價格打到8元的時候,瑞幸懵了;當幸運咖把咖啡價格打到6.6元的時候,庫迪懵了。

奶茶行業也逃不掉。

過去網上有這么一個段子,大致上說的是一對夫妻去商場裏玩,進去买杯奶茶喝,然後就去逛阿迪耐克,去逛名創優品、優衣庫,臨走前還要去黃金店鋪問問當日的金價。

一圈下來,什么也沒买,除了一杯奶茶。

這個段子足以說明今天人們對消費的理性。

當蜜雪冰城把奶茶價格打到10元以下的時候,霸王茶姬只是笑笑不說話,但當瑞幸把奶茶價格打到10元的時候,霸王茶姬可能也慌了。

價格战就是這樣,當企業和個人在有限的消費市場裏面展开無限的競爭時,不僅僅是企業這樣;員工也在各自賣力加班,比拼誰的價格更低廉。

最終,這場危機會蔓延到所有人身上,幾乎沒有任何一個行業或群體能夠受益。

從根本上看,我們還是低估了房地產對整個宏觀經濟,尤其是對消費周期的影響。

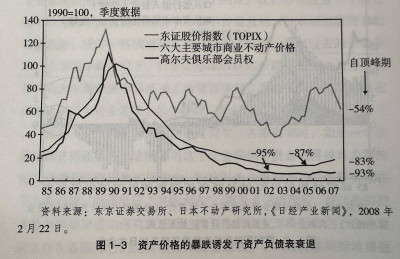

上圖是90年代日本地產泡沫破滅後的股價、地價走勢圖,從圖中我們可以看到,從巔峰到衰落的低谷,最終這個跌幅是非常大的。

在這個過程中,沒有任何一座城市能夠幸免,不管是東京還是大阪,房價都較高點跌去了一半以上,一半以上,這意味着一套二百萬的房子跌沒了一百萬。

算上三十年房貸利息和虧損,對購房者來說,直接的經濟損失還要更大。

由此,這引發了一代人的消費低迷。

銀行存款300萬億,是不消費的結果;是樓市、股市雙殺的結果,是因爲消費低迷、投資萎靡,才造成的。

不是因爲300萬億的存款,造成了今天我們不消費的現象。

日本爲此花了30年走出來,對我們來說,時間上等不起,而收入上,更等不起。

一代人失去信心之後,可能還要再過一代人才會恢復。

end.

作者:羅sir,關心經濟、社會和我們這個世界的一切;好奇事物發展背後的邏輯,樂觀的悲觀主義者。

標題:300萬億存款,你們爲什么不消費?

地址:https://www.vogueseek.com/post/91400.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。