來源: 編輯:匿名 發表時間:2024-09-27 00:51:56 熱度:4

財聯社9月25日訊(編輯 李響)隨着“924”政策組合拳出台,權益市場強勢回歸,利率債市場有所回調,而前期信用利差逐步走闊的信用債市場,由於貨幣政策寬松驅動下流動性寬松外溢,信用債與利率債市場的背離行情有望緩解,信用債有望迎補漲機會。

9月以來信用債市場與利率債行情有所背離

9月的市場波瀾起伏。自9 月第二個交易周以來,利率債和信用債的行情表現的越發割裂,信用一改上半年“跌不動”的狀態,回歸慢漲快跌行情,引起較高的關注度。

市場人士表示,從中秋假期前後兩周市場表現來看,由於如CPI、社融等經濟數據並未打破市場之前對基本面的一致預期,疊加存量房貸利率下調、央行表態降准空間等消息傳言刺激,利率債做多情緒相當濃厚,10 年和 30 年國債估值收益率均下行。而信用債的表現則不如人意,再次出現了 8 月中下旬與利率債背離的行情。

中郵固收團隊統計數據顯示,雖然從絕對收益率來看收益率調整的幅度不高,但信用利差經歷這一輪行情背離後已經調整出一定的性價比。截至上周末22日,1YAAA、3Y-AAA、1Y-AA+、3Y-AA+和 1Y-AA 信用利差環比前兩周均走闊,歷史分位數分別爲 2020 年以來的後 46.95%、29.35%、39.50%、14.97%和 27.24%水平。縮短至年內視角來看,與年內信用利差的最高點差距基本落在 5BP-20BP 的區間,性價比已有一定顯現。

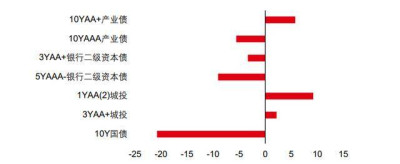

中郵固收首席梁偉超表示,本輪利率和信用的背離行情中,上半年賺錢較強的信用品種表現反而偏弱,以久期偏長、信用資質偏低爲主要特徵。如10年期AA+產業債較10年期國債收益率比價差25bp。

圖:10Y 國債收益率和其他代表性信用債品種收益率比價(BP)

數據來源:中郵固收,財聯社整理

收益流動性寬松,信用債市場將走出補漲行情

隨着昨日央行降准、降息政策“大禮包”落地,利率債市場盡管存在中樞進一步下移的傾向,但短期在風險偏好回暖下,利率債或存在止盈情緒,反觀前期慢漲快跌行情的信用債,則有望迎來補漲行情。

部分機構人士表示,9 月以來利率債收益率持續破前低,而信用債修復進度持續偏慢,帶動信用利差走擴。核心原因在於臨近跨季資金面收斂、非銀負債端不穩定等因素擾動。往後看,相關負面影響因素已逐步消退,目前信用利差已調整至較爲有性價比點位,後續信用債性價比或將提升。

山西證券固收首席王冠軍對財聯社表示,降准降息後流動性存在進一步寬松預期, 信用債市場有望走出超出同期限利率債的漲幅。7月降息10bp後,非銀的資金成本並沒有明顯下降,但市場流動性的分層現象邊際上有所提升,而此次雙降有望帶動資金利率下行,信用債受益於流動性寬松將走出一波行情。

興業研究認爲,從投資策略角度看,政策利率調降幅度較大或意味着資金利率仍將下行,狹義流動性進一步改善,信用債槓杆策略價值提升。此前信用債壓力主要源於市場“缺長錢”、非銀負債端不穩定,而寬貨幣加力下信用債壓力有望明顯緩和。當前信用債性價比上,二永債最高,其次是超長信用債,最後或是城投債。

(財聯社 李響)

標題:“924“政策“後流動性外溢,部分信用品種較利率債比價超20bp,信用債市場有望迎補漲行情

地址:https://www.vogueseek.com/post/90245.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。