來源: 編輯:匿名 發表時間:2024-09-23 08:51:06 熱度:1

導讀:曾因信息披露問題阻撓上市步履的菊樂股份,眼看最新一輪上市大幕剛啓,其輔導申請獲得監管層正式受理,大喜過望的它,或忘記了昔日慘痛的傷疤教訓,又再次觸碰到了信披違規的爭議紅线。

本文由叩叩財經(ID:koukouipo)獨家原創首發

作者:周嘉薇@北京

編輯:翟 睿@北京

近幾年來,在IPO上市之路上屢战屢敗的四川菊樂食品股份有限公司(以下簡稱“菊樂股份”),又邁出了其新一輪向A股進軍的屢敗屢战的闖關步履。

據叩叩財經獲悉,日前菊樂股份已向四川證監局遞交了其最新上市輔導備案材料並正式獲得受理。

與前幾次專注深交所掛牌不同,此次菊樂股份和大多數曾在A股主板IPO受挫的食品餐飲類一樣,將實現上市夢想的目的地改道至北交所。

這一切早在數月前便已有徵兆。

2024年6月3日,原本正在深交所主板待審隊伍中排隊的菊樂股份突然主動撤回了其IPO申報材料並終止上市的審核推進。

僅僅半個月之後,2024年6月21日,菊樂股份的名字便出現在了申報新三板掛牌交易企業的名單中。

衆所周知,掛牌新三板,是在尚未开通直接上市機制的北交所申報上市的必要前置條件。

彼時菊樂股份放棄主板IPO轉投新三板的懷抱,意在劍指北交所之心就昭然若揭。

在僅僅只用了半個月時間便完成了從主板IPO到新三板掛牌申報“換擋”的全過程,菊樂股份新一輪上市的推進還在繼續加速。

2024年8月27日,全國股轉公司才剛剛正式核准其新三板的掛牌申請同意其公开轉讓並在全國股轉系統交易。

又僅僅用了半個多月時間,菊樂股份便迅速拉开了北交所上市的前期輔導工作的大幕。

這至少是這家主營含乳飲料及乳制品研發、生產和銷售的企業近六年多時間來第四次衝刺A股上市了。

早在2017年12月,菊樂股份在一家投行業務並不出衆的中小券商——華安證券的保薦下就首度向證監會遞交了其深交所上市的申請。

但當年業績並不突出的菊樂股份,在2018年初那波洶湧的上市申請撤回大潮中,其也被波及。

菊樂股份首次IPO闖關僅僅三個多月時間就以失敗告終。

在經歷了2017年後業績低谷的菊樂股份,經過一年多時間的蟄伏,2019年8月,再次重返上市賽道,繼續向深交所IPO吹響了衝鋒號。

這一次,雖然業績上有所突破,但菊樂股份卻忽略了其在信息披露和內控管理制度上的缺失,這也致使其不但未能等來夢寐以求的上市結果,反而遭到了證監會對其出具警示函的行政監管措施。

2020年6月,縱然堅持着完成了證監會對其該次IPO的問詢回復並更新了招股書等申報材料,不過也終究未能走到最後——不久之後,菊樂股份的第二次A股闖關之旅便黯然落幕。

在吸取前兩次上市帶來的血淋淋的慘痛教訓後,菊樂股份或許意識到一家專業能力強大的中介機構對IPO順利推進的加成效應,2022年7月,菊樂股份將保薦人換成了國內市場中唯一能與中信證券爭奪“投行之王”桂冠的中信建投後,又开啓了其近年來第三次IPO的攻堅之战。

2023年3月,隨着主板全面注冊制改革的落地,菊樂股份也和上百家核准制下的“存量”企業平移過渡至深交所繼續接受審核。

但萬萬沒想到的是,一條“主板紅綠燈行業審核標准”的“業內共識”,讓菊樂股份深市主板上市的美夢再次破碎,即便此時的菊樂股份,早已經從2017年首次走上申報上市之路時的年利潤僅僅不到2000萬成長爲了一家利潤規模即將突破2億的企業。

從申報主板IPO,到如今決定屈居北交所,菊樂股份最新啓動的上市部署應是帶着必勝的決心和自信的。

但开局又遇不利。

曾因信息披露問題阻撓上市步履的菊樂股份,眼看最新一輪上市大幕剛啓,其輔導申請獲得監管層正式受理,大喜過望的它,或忘記了昔日慘痛的傷疤教訓,又再次觸碰到了信披違規的爭議紅线。

“作爲一家新三板掛牌企業,菊樂股份已是公衆公司,按照規定,其此次最新上市輔導推進的相關信息應分別及時在股轉中心的平台按規定公开披露,但時至今日,菊樂股份依舊未向股轉中心公告相關事宜。”一位來自於滬上一家大型券商的資深投行人士告訴叩叩財經。

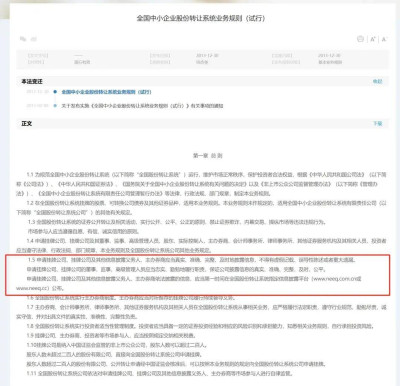

根據《全國中小企業股份轉讓系統業務規則(試行)》(下稱《業務規則》)第一章1.5條明文規定“申請掛牌公司、掛牌公司及其他信息披露義務人、主辦券商應當真實、准確、完整、及時地披露信息,不得有虛假記載、誤導性陳述或者重大遺漏申請掛牌公司”、“申請掛牌公司、掛牌公司及其他信息披露義務人、主辦券商依法披露的信息,應當第一時間在全國股份轉讓系統指定信息披露平台(wwwneeq.com.cn或www.neeg.cc)公布”。

同時,在現行的《全國中小企業股份轉讓系統掛牌公司信息披露規則》(下稱《信息披露規則》)第四十四條中,也明確指出“掛牌公司因公开發行股票提交輔導備案申請時,應及時披露相關公告及後續進展。公司董事會就股票發行、擬在境內外其他證券交易場所上市、或者發行其他證券品種作出決議,應當自董事會決議之日起及時披露相關公告。”

1)开局即陷信披違規爭議

2024年9月23日凌晨,在本文截稿之前,菊樂股份在全國股份轉讓系統指定信息披露平台上的最近一份公告依舊2024年8月29日,當晚,菊樂股份在剛剛獲得股轉中心同意其掛牌新三板的批文後,一口氣發布了18份文件,宣告其已轉身成爲一家公衆公司。

有關菊樂股份最新公开發行股票已提交輔導備案申請的信息披露依舊未見蹤影。

此時,距離菊樂股份最新一輪的上市動向推進已過去多日了。

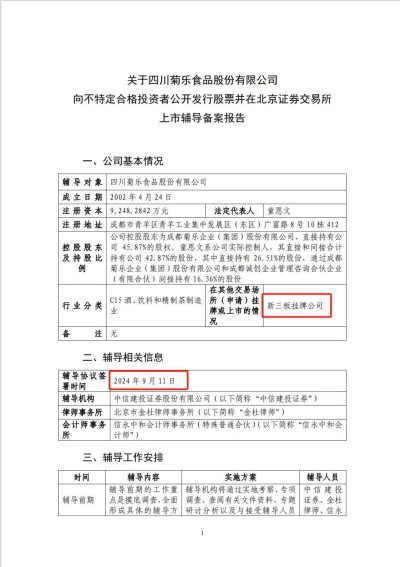

據菊樂股份提交給四川證監局的上市輔導備案申請顯示,其早在2024年9月11日便與中信建投籤署了該次北交所上市的輔導協議。

兩天後的2024年9月13日,菊樂股份便向四川證監局遞交了相關上市輔導備案的申請。

2024年9月18日,四川證監局正式受理並對菊樂股份的上市輔導進行了備案。

和大部分企業的上市輔導安排類似,此次菊樂股份的上市輔導也被中信建投等中介機構劃分爲三大階段,即前期排查摸底,中期完善公司治理與內部控制並對輔導對象开展相關法律法規的培訓,最後則是接受監管機構的驗收和現場檢查指導。

上市輔導工作的开展,對於已經歷經了多次上市籌備的菊樂股份來說,已經算是駕輕就熟了。

但此次北交所上市相較於前幾次IPO的特殊性,卻讓菊樂股份开局即涉信披違規。

“如果菊樂股份的身份已經是一家新三板掛牌企業的話,那么按照規定,其首先應在其與中信建投正式籤訂輔導協議並向監管層提交輔導備案時便及時公告相關事由,在獲得四川證監局正式對其上市輔導進行備案時,又應該再次按照規定第一時間公告推進的進展。”上述資深投行人士認爲。

剛剛獲得上市注冊批文並正進入發行程序的最新一家北交所上市企業——銅陵有色金屬集團銅冠礦山建設股份有限公司(下稱“銅冠礦建”),其相關信息披露的流程便堪稱樣本。

銅冠礦建是在2022年底啓動北交所上市輔導的。

2022年12月23日,銅冠礦建與天風證券籤訂《銅陵有色金屬集團銅冠礦山建設股份有限公司與天風證券股份有限公司關於向不特定合格投資者公开發行股票並在北京證券交易所上市之輔導協議》。

次日,2022年12月24日,銅冠礦建即向安徽證監局提交了其該次上市的輔導備案申請。

2022年12月26日,銅冠礦建便按規定在全國股份轉讓系統指定信息披露平台公开披露了上述上市輔導備案及進展。

2022年12月27日,銅冠礦建的北交所上市輔導備案材料被安徽證監局正式受理,當日即被確定爲銅冠礦建的上市輔導備案日期。

也正是在2022年12月27日同一天,銅冠礦建在獲得上市備案受理通知後,立即通過股轉中心信披平台進行了公告,並同時進行了必要的風險提示。

同樣,在過去幾年北交所的上市審核過程中,也曾有與如今的菊樂股份一般,因未按相關規定及時披露北交所上市輔導的相關信息而遭到監管層追責的先例。

2022年9月9日,正在新三板掛牌交易的通領科技被股轉中心予以口頭警示的自律監管措施。

通領科技此次之所以被罰,便是源於其信息披露涉嫌違法違規——未及時公告其上市輔導工作的進展。

當年通領科技的相關行徑與如今的菊樂股份頗爲相似。

公开信息顯示,2022年 6 月 20 日,通領科技與東興證券籤署了《上海通領汽車科技股份有限公司與東興證券股份有限公司關於首次公开發行人民幣普通股(A 股)並上市之輔導協議》,並於次日,即2022年 6 月 21 日向上海證監局報送了輔導備案申請材料。

2022 年 6月 23 日,上海證監局對通領科技的上市完成輔導備案登記。

但直到2022年6月27日,通領科技才在股轉中心公告其已與東興證券籤署上市輔導協議並提交監管層獲得備案的事實。

監管層認爲,通領科技上述行爲違反了《業務規則》)第 1.5條、《信息披露規則》第四十四條的規定,構成信息披露違規,故對其董事長和董祕皆進行口頭警示。

當年上市开局就因信披等違法違規遭到懲處的通領科技,此後的IPO道路也一路坎坎坷坷風波不斷。

最初計劃深交所創業板IPO的它,也不得不在2023年底終止了上述與東興證券的上市輔導協議,轉而改道與如今的菊樂股份一樣試水北交所上市。

2024年6月12日,通領科技發布公告稱,在長江證券的輔導下,“公司結合目前資本市場情況、自身發展战略及綜合盈利水平等因素綜合考量,擬將首次公开發行股票並在創業板上市的計劃變更爲向不特定合格投資者公开發行股票並在北交所上市”。

至今,通領科技的該次上市輔導縱然已歷經近兩年,但依舊尚未通過驗收。

不過,菊樂股份未及時披露其上市輔導的相關信息,是否應認定爲新三板企業的信披違規,也還有待榷之處。

“菊樂股份此次信披違規的特殊性還在於,在其籤署上市輔導協議提交備案申請時,雖然菊樂股份已經取得了新三板獲准掛牌的批文,但截至其正式獲得四川證監局受理爲止,菊樂股份實際上也還未在新三板完成掛牌並交易——按照相關規定,菊樂股份可以在獲得新三板掛牌同意後的12個月內來實施這一流程,那么在此過程中,菊樂股份是否應該遵從《信息披露規則》的要求,進行信息披露的監管呢?”一位接近於菊樂股份的中介機構人士向叩叩財經表示。

的確,股轉公司在2024年8月27日對菊樂股份下發同意其公开轉讓便在全國股轉系統掛牌的函後,8月29日,菊樂股份旋即披露了一系列包括公开轉讓說明書在內的公告。

但何時完成掛牌,菊樂股份遲遲未有動靜。

但上述資深投行人士卻認爲,尚未完成新三板掛牌並不能成爲菊樂股份此次信息披露違規的“借口”。

“首先,股轉中心已經按照新三板掛牌企業給菊樂股份开通了信息披露的平台,並授予了其掛牌代碼。其次,在菊樂股份向四川證監局遞交的最新上市輔導備案材料中,已明確稱自己爲新三板掛牌公司,按照‘享有權力承擔相應的責任’的原則,如果說此時的菊樂股份尚不應該算爲新三板掛牌公司而應規避《信息披露規則》的監管,那么其便存在着向四川證監局提交的上市輔導申報材料中身份信息申報有誤的問題。”上述資深投行人士指出。

正如該資深投行人士所言,據中國證監會網上辦事服務平台公布的菊樂食品最新輔導備案報告顯示,在該份由中信建投2024年9月13日提交的報告中,於“在其他交易所(申請)掛牌或上市情況一欄”,明確寫着“新三板掛牌公司”的字樣。

2)能否打破“前車之鑑”的上市“魔咒”?

遵照通領科技的類似案由懲處,如果菊樂股份此次上市輔導信息披露被認定爲違法違規,那么菊樂股份的有關負責人將可能受到股轉中心的口頭警告。

這一瑕疵,如菊樂股份及時整改,應並不會對其此次北交所的上市造成實質性影響。

畢竟,近年來,菊樂股份的業績實屬可圈可點,如果不是其所在的行業被主板IPO所爭議,其或早已掛牌深交所上市。

據早前菊樂股份申報新三板掛牌時公布的相關經營數據顯示,在過去的三年中,其無論營收還是利潤,皆實現了持續增長。

2021年至2023年中,菊樂股份實現營業收入分別爲14.2億、14.7億、15.62億,對應的扣非淨利潤爲1.45億、1.58億和1.87億,平均淨資產收益率也分別達到了28.66%、24.74%和23.30%。

以此業績,菊樂股份如果在公司治理和內控合規的前提下,要完成北交所上市,應並不難。

但對於菊樂股份真正的挑战,或是在實現上市的目標後,如何利用好募集資金進一步助力企業發展,在企業規模化進一步擴大後,如何繼續保持良好的經營態勢和完善的企業管理治理架構。

李子園A股上市後的種種表現,也不得不讓人爲菊樂股份資本化的未來擔憂。

和菊樂股份一樣,李子園也是國內知名的區域性含乳飲料品牌。

無論是在前幾次向證監會或深交所提交的IPO上市申請材料還是在最近公布的新三板公开轉讓說明書中,李子園都被菊樂股份視爲同類可比企業和競爭對手。

菊樂股份稱,結合品牌屬地、經營規模、市場覆蓋面等因素,可以將含乳飲料企業分爲國外品牌企業、全國性品牌企業和區域性品牌企業,其自身與李子園便是區域性品牌的代表。

公开資料顯示,李子園成立於 1994 年,長期深耕中性含乳飲料行業,目前在該細分行業內市場份額排名第一。

李子園主要營收來自於華東市場,在江浙一帶頗負盛名。

菊樂股份則表示自 1996年推出的“酸樂奶”含乳飲料產品暢銷至今,歷經二十余年穩健發展,自己也成爲西南地區最大的知名乳制品生產及銷售企業之一。

根據弗若斯特沙利文以及頭豹研究院發布的《2022年中國含乳飲料行業概覽》數據顯示,2021 年度,菊樂股份在中國含乳飲料市場的份額爲 0.59%,排名第九,而李子園以1.15%的市場份額排名第五。

李子園是在2021年初率先一步完成了在滬市主板的IPO。

但李子園上市後,不僅並未迎來其曾期許中的全國化步伐的拓展,同樣不但沒有創造出新的輝煌,相反,三年來,原地踏步的業績,在投資者對其喪失信息的同時,也讓它感到前所未有的焦灼。

在日前李子園召开的2024年半年度業績說明會上,對於報告期內營收下滑,李子園總經理朱文秀解釋稱受經濟環境影響,消費市場復蘇乏力。之後,“李子園賣不動了”一度成爲微博熱門話題,引發了諸多網友的討論。

據李子園剛剛發布的2024年中報數據顯示,在今年上半年中,其營業收入下滑3.08%錄得6.79億,而歸母淨利潤約爲9512萬同比下滑近30%。

事實上,在過去實現上市的三年中,李子園的業績一直處於“原地踏步”中。

雖然早在2021年時,李子園上市首年其營業收入便達到了14.7億,歸母淨利潤也超過了2.62億。

但幾年過去了,李子園的年營收規模依舊還在14億左右徘徊,如2022年其營收一度下滑至14.04億,2023年中稍有改善,不過也僅小幅增長至了14,12億。同樣,淨利潤規模也長期在2.2億至2.3億中浮動。

綜合李子園2021年至2023年的財務數據,即可見,在李子園完成IPO後,其營收與利潤的復合增長率皆呈現負增長的趨勢。

業績的羸弱,自然被二級市場的投資者們用腳投票。

2021年2月8日,李子園於上交所上市當日,其股價以28.86元/股收盤,這也讓其市值達到了近45億,其後幾個月中,在投資者殷切期望之中,李子園的市值更是一度衝高至近百億規模。

但三年多過去了,業績長期並無起色的李子園,到2024年9月20日,其總市值僅剩下了32.86億。

與李子園一道,被菊樂股份視爲同行業可比企業的主要競爭對手的均瑤健康,同樣在完成上市後便旋即面臨着淨利潤大幅下滑的困境,至今仍未得見改善的徵兆。

均瑤健康也是一家被菊樂股份劃分爲區域性含乳飲料品牌的企業。

在2019年至2021年的市場份額排名中,均瑤健康也優於菊樂股份。

均瑤健康是在2020年8月完成上交所主板上市的。

2020年,頭頂“常溫乳酸菌第一股”的均瑤健康在上市當年便遭遇營收、利潤“雙降”。據其2020年財務數據顯示,當年實現營業總收入8.52億元,同比下降了31.62%;歸屬於上市公司股東的淨利潤2.13億元,同比下降了27.60%。

時間來到2021年,均瑤健康的營收雖較此前有了些許改善,但同期公司淨利潤卻下跌至1.47億元,同比下降了31.26%。2022年,公司淨利潤進一步縮減至7663.13萬元,同比降幅擴大至47.87%。至2023年,均瑤健康的淨利潤已縮水至5757.59萬元,同比下降24.97%。

2024年上半年,均瑤健康業績繼續迎來營收和利潤的雙降——營業收入僅錄得7.56億元,同比下滑14.00%;實現歸母淨利潤0.35億元,同比下滑 27.09%。

當然,隨着利潤的不斷下滑,均瑤健康的股價也一落千丈。

前車之鑑,後事之師。

菊樂股份在多次闖關IPO皆敗後,能否靠北交所上市重振旗鼓?如果有一天,在實現登陸A股市場後,其是否能擺脫李子園、均瑤健康等同類可比企業在國內資本市場所中給投資者留下的負面影響,擺脫“上市即巔峰”的“魔咒”?

叩叩財經也將持續關注。

(完)

標題:“IPO困難戶”菊樂股份再战A股开局不利!上市輔導涉信披違規爭議

地址:https://www.vogueseek.com/post/89435.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。