來源: 編輯:匿名 發表時間:2023-07-11 08:51:09 熱度:23

文財信研究院 宏觀團隊

伍超明 李沫

核心觀點

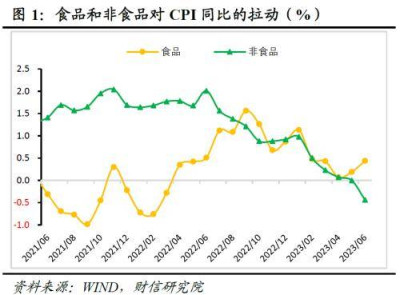

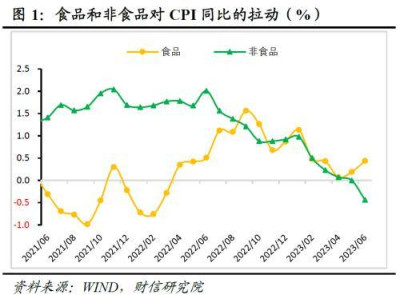

一、需求不足是CPI同比回落主因。食品方面,鮮菜支撐食品價格回升較多,但豬肉負向拖累有所加劇。其中,鮮菜價格受極端天氣衝擊供給影響,同比增速由跌轉漲,對CPI同比的支撐作用增強;而豬肉價格受高基數和供給充足影響,對CPI的負向拖累有所增強。非食品方面,受油價拖累作用增強、服務需求恢復放緩以及汽車家電等耐用消費品價格繼續回落影響,非食品價格同比下降0.6%,爲2021年3月份以來首次轉負。核心CPI也低位回落,反映出國內需求不足問題凸顯。

二、預計7月份CPI約增長-0.7%,短暫進入負增長區間。一是預計7月食品環比降幅小幅擴大;二是隨着去年基數走高,未來一段時間豬肉對CPI同比的負向拖累或有所加劇;三是預計服務業恢復和油價拖累減弱將對非食品價格形成支撐,但回升斜率或仍偏緩;四是7月CPI翹尾因素較6月回落0.5個百分點。

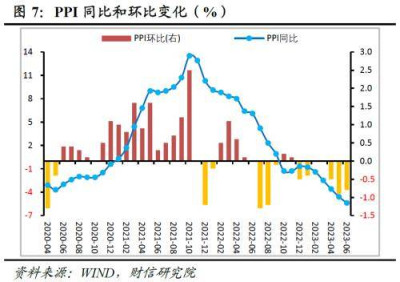

三、國內外需求下行致PPI降幅擴大。6 月PPI同比降幅擴大0.8個百分點至-5.4%,主要原因在於受國內外需求下行影響,國際大宗商品價格和國內工業品價格環比均繼續下跌。分行業看,上遊行業環比下跌較多是PPI降幅擴大主因,多數中下遊行業價格也有所下跌,反映出國內需求整體偏弱。

四、預計7月PPI增長-4.6%左右,翹尾因素回升是主要支撐。一是7 月份PPI翹尾因素較6月份提高1.2個百分點;二是預計下半年國際原油價格窄幅震蕩,基數走低或致其對PPI拖累作用減弱;三是受房地產市場低迷拖累,國內定價上遊工業品回升動力偏弱。

五、預計CPI在7月見底,PPI於6月見底。預計7月份CPI同比探年內低點,隨後將步入回升通道,全年無通縮風險;7月起PPI降幅將逐漸收窄,但全年或均位於負增長區間。

正文

事件:2023年6月份全國居民消費價格指數(CPI)環比下降0.2%,同比上漲0.0%,較上月回落0.2個百分點;工業生產者出廠價格指數(PPI)環比下降0.8%,同比下降5.4%,降幅較上月擴大0.8個百分點。

一、需求不足是CPI同比回落主因,預計7月CPI約增長-0.7%

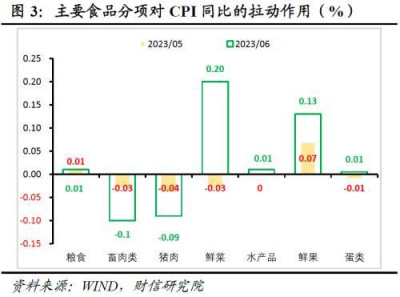

鮮菜支撐食品價格回升較多,豬肉負向拖累有所加劇。6月食品價格環比降幅收窄0.2個百分點至-0.5%,同比漲幅提高1.3個百分點至2.3%,影響CPI上漲約0.44個百分點,較上月提高約0.25個百分點(見圖1),對CPI同比增速的支撐作用增強。其中,受高溫、降雨等天氣影響,鮮菜價格環比由下跌3.4%轉爲上漲2.3%,加上去年同期基數走低,鮮菜同比增速由下跌1.7%轉爲上漲10.8%,對CPI同比的拉動作用較上月回升0.23個百分點,是CPI同比回升的主要推動力量;受供給總體充足影響,豬肉價格環比繼續下跌,但跌幅收窄0.7個百分點至-1.3%,加上去年同期基數走高,同比跌幅擴大4個百分點至-7.2%,對CPI同比的負向拖累作用提高0.05個百分點;其他主要食品價格環比也出現不同程度的下跌,對CPI同比的拉動作用有所減弱(見圖2-3)。

油價拖累增強和國內需求不足,共致非食品價格同比轉負。6月非食品價格同比下降0.6%,較上月回落0.6個百分點(見圖4),由漲轉降,爲2021年3月份以來首次轉負(見圖1),對CPI同比的拉動作用較上月回落0.44個百分點,是CPI同比的主要拖累。非食品價格增速大幅回落,主要原因有三:一是服務業恢復放緩,對價格的支撐作用低於預期。具體看,6月份服務價格環比由下跌0.1%轉爲上漲0.1%,但旅遊、其他用品和服務等價格環比均爲負增長,服務業價格環比回升動能不強,加上去年同期基數走高,服務價格同比增速小幅回落,對非食品價格的支撐作用減弱;二是受高基數和國際油價下跌共同影響,6月份交通工具用燃料同比降幅擴大6.5個百分點至17.6%,對非食品價格的拖累作用明顯增強;三是受國內需求不足、汽車家電等打折促銷影響,工業消費品價格同比降幅擴大1.0個百分點至-2.7%。

核心CPI低位回落,需求不足問題凸顯。6月剔除食品和原油的核心CPI同比增長0.4%,較上月回落0.2個百分點,繼續處於“零時代”(見圖5)。其中,服務業和工業消費品對核心CPI的支撐作用均有所減弱,但服務價格環比上漲,而扣除能源的工業消費品價格環比轉負,反映出受居民部門收入和消費需求恢復偏弱影響,需求不足對價格的抑制作用有所增強。往後看,隨着國內疫情基本結束,未來消費場景進一步放开將對服務業需求恢復形成提振,核心CPI企穩回升是大概率事件,但居民消費需求的恢復仍面臨波折和不確定性,預計短期核心CPI修復斜率偏緩。

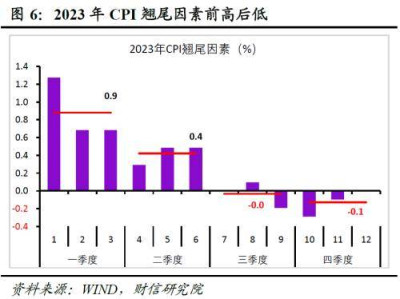

預計7月CPI同比增長-0.7%左右。一是預計7月食品環比降幅小幅擴大。根據農業部數據,截止到7月7日,28種重點監測蔬菜、7種重點監測水果、豬肉價格環比增速分別爲-0.5%、-5.8%、-0.9%,蔬菜價格由漲轉跌,水果價格跌幅擴大、豬肉價格跌幅收窄,預計7月份食品環比降幅或小幅擴大。二是預計受供給充足影響,短期豬肉價格將繼續低位運行,加之2022年5月份之後豬肉價格逐漸走高,預計未來一段時間豬肉對CPI同比的拉動作用將轉負,且負向拖累作用可能有所加劇;三是服務業需求恢復和能源拖累最強的階段已過將對非食品價格形成向上支撐,但居民消費需求恢復仍在途中,預計短期非食品價格回升幅度不宜高估;四是7月份CPI翹尾因素較6月份回落0.5個百分點(見圖6)。

二、國內外需求下行致PPI降幅擴大,預計7月PPI增長-4.6%左右

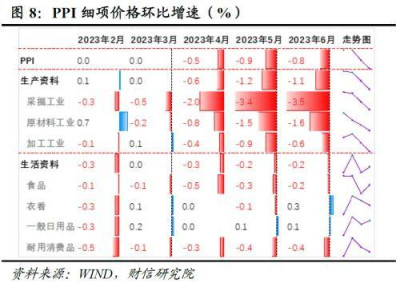

國內外市場需求總體偏弱、大宗商品價格下行以及去年基數較高影響,6月份工業生產者出廠價格(PPI)同比下降5.4%,降幅較上月擴大0.8個百分點。其中,PPI中的生產資料和生活資料分別同比下降6.8%和0.5%,分別較上月回落0.9和0.4個百分點。從環比看,兩者環比降幅均有所擴大,生產資料回落的更快。生產資料中,各分項價格降幅均有所擴大,擴大幅度呈現出採掘工業>原材料工業>加工工業的特徵,上遊行業價格環比下降得更快;生活資料中,食品和耐用消費品環比負增長,而一般日用品和衣着價格環比正增長,顯示出受收入改善和預期恢復偏慢影響,終端需求呈現出“必需消費品需求有韌性,耐用消費品需求回落”的分化特徵(見圖8)。

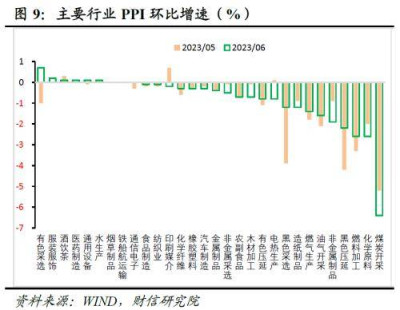

從行業看,上遊行業環比繼續下跌是PPI降幅擴大的主因。一是受房地產投資持續負增長、煤炭等行業需求進入季節性淡季影響,煤炭开採業、黑色金屬冶煉及壓延加工業、黑色金屬礦採選業、非金屬制品業等行業出廠價格環比也均爲負增長(見圖9),國內投資需求偏弱對PPI的拖累作用有所顯現;二是受國際原油價格繼續回落影響,海外輸入性通縮壓力有所增強,如石油煤炭及其他燃料加工業、石油和天然氣开採業、化學原料及化學制品制造業等原油產業鏈出廠價格環比下降較多;三是下遊行業價格漲跌互現,服飾服裝、醫藥制造等行業價格會所回升,但紡織、食品制造、化學纖維、汽車制造等行業出廠價格環比均爲負,說明下遊需求整體也偏弱。

預計7月份PPI增長-4.6%左右。一是7月份PPI翹尾因素較6月份提高1.2個百分點(見圖10);二是預計下半年國際原油價格窄幅震蕩,基數走低或致其對PPI拖累作用減弱;三是受房地產市場低迷拖累,國內定價上遊工業品回升動力偏弱。

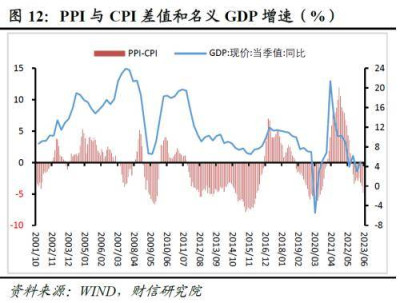

三、預計7月份PPI和CPI負剪刀差將有所收窄,對工業企業利潤的拖累作用減弱

PPI和CPI剪刀差在一定程度上反映了工業企業盈利空間的變化。PPI和CPI剪刀差的擴大,通常意味着企業利潤和經濟動能的持續修復,反之則相反(見圖11-12)。疫後本輪PPI和CPI剪刀差經歷了擴大-收窄的過程,擴大階段主要是由上遊原材料漲價驅動的,結構性特徵顯著,不是全面性漲價,對應的下降階段主要是由高基數主導,國內需求恢復帶動的價格上漲尚不明顯。在國內需求恢復偏弱的情況下,中下遊行業轉移成本能力依然較弱,導致上遊原材料上漲對中下遊利潤的擠佔作用偏強,進而壓制中下遊企業投資擴產意愿,不利於國內經濟動能的恢復。

6月份PPI和CPI的剪刀差由上月-4.8%變爲本月的-5.4%,兩者負剪刀差繼續擴大。預計7月份PPI隨着翹尾因素拖累作用減弱而有所回升,但CPI或繼續探底,兩者負剪刀差或呈收窄態勢,對工業企業利潤的拖累作用或有所減弱。

來源:券商研報精選

標題:財信研究評6月CPI和PPI數據:CPI將繼續探底 PPI降幅或收窄

地址:https://www.vogueseek.com/post/8757.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。