來源: 編輯:匿名 發表時間:2023-07-11 08:50:22 熱度:44

圖片來源:視覺中國(稀土)

原本就持續調整的稀土價格,再被拉低市場預期。

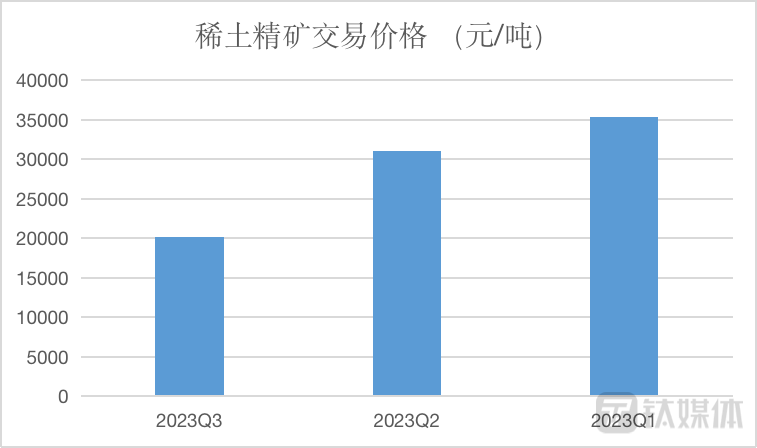

7月10日,(600010.SH)、(600111.SH)雙雙發布公告稱,擬將第三季度向銷售稀土精礦的價格調整爲不含稅20176元/噸。而該價格較第二季度下調了近35%。

雖然只是兩家企業之間的關聯交易定價,但市場普遍認爲具有行業風向標的意味。分析人士告訴鈦媒體APP,大幅下調Q3稀土精礦售價背後是今年來稀土價格的持續下行,而該價格的大幅下調將進一步拉低市場對稀土預期,後市稀土價格上行阻力較大。但從長遠來看,下遊新能源、風力發電、智能機器等領域都是未來的發展趨勢,稀土未來的消費市場還是非常巨大的,長期向好。

持續下調稀土精礦關聯交易價格

根據公告,擬將2023年第三季度銷售予稀土精礦關聯交易價格調整爲不含稅20176元/噸(幹量,REO=50%),REO每增減1%、不含稅價格增減403.52元/噸。

公开資料顯示,和的控股股東均爲包鋼集團,後者擁有全球最大的稀土礦白雲鄂博礦的獨家开採權。該礦中的稀土資源以輕稀土爲主,已探明稀土折氧化物儲量3900萬噸,居世界第一,佔國內儲量的八成。包鋼集團开採的白雲鄂博礦石排他性供給,而又將稀土精礦排他性供應給。在的原材料供應保障下,爲中國四大稀土集團之一,也是全球最大的稀土企業集團。

根據二者公告,雙方約定,自2023年4月1日起,在定價計算公式不變的情況下,每季度首月上旬,公司經理層根據定價公式計算、調整稀土精礦價格,重新籤訂稀土精礦供應合同或補充協議並公告。

至於此次價格大幅下調的原因,雙方只是表示,“價格系按照計算公式和第二季度稀土氧化物市場價格計算確定。”

上海鋼聯稀貴金屬事業部稀土分析師李聰明向鈦媒體APP表示,“這意味着下遊需求不足帶來的稀土市場價格下行是導致此次精礦價格下調的根本原因。”另有業內人士也告訴鈦媒體APP,“這可能是由於稀土市場供應過剩和需求疲弱導致的價格下調。”

事實上,這已經不是和首次下調稀土精礦價格了。根據此前的公告,雙方第二季度稀土精礦關聯交易價格爲31030元/噸,第一季度價格則爲35313元/噸。

(與稀土精礦關聯交易價格變動,數據來源:公告;鈦媒體APP制圖)

值得一提的是,與的稀土精礦交易價格時常引發爭議,畢竟每一次的調整都將顯著影響二者的業績,最近的一次發生在去年下半年。

去年6月23日,發布公告稱擬自2022年7月1日起將雙方稀土精礦交易價格調整爲不含稅39189元/噸,待雙方履行相關決策程序後實施。但此議案在7月15日召开的股東大會上遭到否決。同年10月26日,作出讓步,擬將價格調整爲不含稅37230元/噸。但調價依然未能成功,的股東再次否決該議案。

有意思的是,在此期間,還一度“威脅”,要進行稀土精礦市場化銷售。只不過後來經包鋼集團與有關政府部門充分溝通,相關部門認爲,稀土精礦不宜採取公开競價方式銷售,目前的定價方式更爲貼近市場,每季度仍按照公式計算出價格進行公告。

此後,時間來到2022年12月13日,再次給出方案,將價格調整爲不含稅35313元/噸。同時,稀土精礦2022年交易總量由不超過23萬噸調整爲約28.33萬噸,新增的約5.33萬噸按照35313元/噸價格在四季度執行。最終,這一方案在12月28日通過的股東大會審議。其中,同意票數佔比67.8096%,反對票數佔比32.163%。

鈦媒體APP注意到,去年下半年兩家公司之間的價格博弈,核心在的股東認爲價格過高不利於,而今幾次下調價格,“受損”一方則換到了。有分析指出,“供應價格大幅調低將對上遊的三季度業績造成影響;對下遊的而言,原材料供應成本降低則會增強其盈利能力。”

短期稀土價格上行阻力大

包鋼股份持續調低稀土精礦銷售價格背後,是稀土價格的持續下行。

舉例而言,根據中國稀土行業協會的數據,1月份,氧化鐠釹均價72.25萬元/噸、金屬鐠釹均價87.82萬元/噸;氧化鏑均價246.78萬元/噸、氧化鈥均價93.96萬元/噸。到了6月份,氧化鐠釹均價降至48.99萬元/噸、金屬鐠釹均價59.91萬元/噸;氧化鏑均價215.21萬元/噸、氧化鈥均價61.51萬元/噸。到7月10日,氧化鐠釹、金屬鐠釹價格進一步降至43-45萬元/噸、53.5-55.5萬元/噸;氧化鏑、氧化鈥均價則降至199-203萬元/噸、55-57萬元/噸。

上海鋼聯稀土價格亦顯示,年初氧化鐠釹和金屬鐠釹的價格分別爲71.6萬元/噸、87.2萬元/噸,到目前跌幅分別高達38.5%和37.5%。

(稀土價格指數走勢圖,來源:中國稀土行業協會)

“今年以來的稀土價格下行,根本原因還是下遊磁材需求不足導致上遊原材料消化緩慢。”李聰明告訴鈦媒體APP,上遊市場處於一個緩慢的去庫存狀態,买家都是剛需補貨爲主。

至於第三季度的價格走勢,業內普遍不太看好。李聰明表示,“第三季度是下遊磁材行業的傳統淡季,下遊消費情緒恢復緩慢,後市稀土價格上行阻力較大。”但其預計,第四季度磁材下遊的訂單會有所好轉並給稀土價格帶來一定的支撐力度。

在上海有色網(SMM)稀土分析師楊佳文看來,此次、下調稀土精礦價格在預期之中,但降幅如此之大還是“讓市場感到震驚”,將大幅拉低稀土後市預期。

“與三季度擬定的稀土精礦價格明顯下降可以看作是行業的風向標,預示着三季度稀土價格可能會繼續下行。”上述的業內人士亦告訴鈦媒體APP,稀土供需格局是受到多個因素的影響變化的。目前來看,稀土市場供應過剩的狀況比較明顯,這主要是由於國內稀土生產持續增長,同時國際市場的供應也有所增加。另外,需求方面受到經濟放緩以及新能源技術的發展速度等因素的制約。其預計,短期內稀土價格可能仍然會面臨下行的壓力。

預計長期鐠釹供需仍偏緊

雖然難以准確預測稀土價格何時出現反轉,但將時間拉長來看,業內則普遍預期稀土長期供需或更緊張。

李聰明就告訴鈦媒體APP,“長期來看,稀土是政府嚴格實行生產總量控制管理的產品,一方面受政策性調整影響較大;另一方面需求端來看,下遊新能源、風力發電、智能機器等領域都是未來的發展趨勢,契合國家雙碳環保等可持續發展理念,稀土未來的消費市場還是非常巨大的,預計未來鐠釹仍將維持供需緊張的局面。”

海通國際研報更是直接指出,根據其對更新後的全球鐠釹供需分析表明,這個市場還是結構性緊張,預測2022-2030年鐠釹需求年化增長約14%,到2030年可能會產生4千噸的短缺。

海通國際預計,中國市場氧化鐠釹市場價格2023年爲9萬美元/噸,2024年和2025年爲11萬美元/噸,到2030年長期價格預測將達到15萬美元/噸。

值得一提的是,日前,商務部、海關總署發布公告,決定從8月1日起對鎵、鍺相關物項實施出口管制。消息一出,市場擔心政府可能也會對稀土產品的出口採取類似措施,還曾在A股市場掀起一波對稀土板塊的炒作。

开源證券分析師李怡然就分析指出,我國對化合物半導體材料實施出口管制,實爲對美、韓近期推進與蒙、越稀有金屬及稀土資源聯合开發行爲的反制。6月27日,韓國攜手美國、蒙古國建立 “關鍵礦產三邊協商機制”,三方將在礦物樣品分析三方合作、礦物勘探信息共 享等方面交換意見,並意在推進开展發掘合作項目。6月23日,韓國總統尹錫悅對越南進行國事訪問,訪問期間韓國與越方籤署合作开發稀土的協議。韓國作爲美國平衡亞太及對話貿易限制的前哨站,近期與我國周邊國家預聯合开發稀有礦產資源,一定程度損害我國利益,繼而我國予以出口管制政策反制。

在李怡然看來,“我國預實施鎵、鍺相關物項出口管制,或驅動稀有金屬及稀土價格共振反彈。”(本文首發於鈦媒體APP,作者 | 蘇啓桃)

標題:包鋼股份擬將Q3稀土精礦價格下調35%,業內:短期稀土上行阻力大 | 行業風向標

地址:https://www.vogueseek.com/post/8750.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 黃奕帶女兒走機場,女兒被香奈兒打扮亮眼,還和媽媽塗一樣的紅脣

下一篇 : 海信家電連跌5個交易日,市值蒸發超20億港元