來源: 編輯:匿名 發表時間:2024-09-08 16:50:44 熱度:28

出品 | 創業最前线 段楠楠

8月31日,宣布中報延期披露的隆基綠能終於在中報披露截止日最後一天交卷。

正如其預報所公告那樣,隆基綠能不可避免地陷入巨額虧損當中。

數據顯示,2024年上半年隆基綠能實現營業收入385.29億元,同比下降40.41%,同期公司實現歸母淨利潤-52.43億元,由盈轉虧。

在光伏全產業鏈產能過剩的背景下,2024年上半年很難有光伏企業不虧。因此,昔日“光伏一哥”交出這份答卷並不讓人意外。

但讓投資者關注的是,過去兩年的時間,隆基綠能不但喪失了市值“光伏一哥”的寶座,就連其組件出貨量也被晶科能源等衆多組件廠商反超,短短兩年時間,隆基綠能爲何淪落至此?

1、連續三季度虧損,隆基綠能成光伏“虧損王”

自2023年第四季度以來,隆基綠能已經是連續三個季度都出現虧損,且虧損金額在持續擴大——2023年第四季度虧損9.4億元,2024年一季度虧損23.5億元,2024年二季度虧損擴大至28.9億元。

隆基綠能虧損金額持續擴大,與光伏產業鏈產能過剩愈演愈烈有很大的關系。從公司收入來看,公司95%以上的收入來源光伏產品,隆基綠能光伏產品主要由硅片及電池片和組件構成。

不管是硅片還是組件,在2024年上半年價格均出現大幅下跌,以P型G12硅片爲例,2024年年初該類型硅片價格爲3元/片左右,截至目前該硅片價格在1.7元/片左右,跌幅超40%,其余類型硅片價格跌幅亦是如此。

組件與硅片相比,價格跌幅相對較小,2024年至今雙面組件價格跌幅在20%左右。在硅片與組件價格大幅下跌的情形下,2024年上半年隆基綠能虧損52.43億元也在情理之中。

值得注意的是,由於硅片價格跌破公司現金成本。8月27日,隆基綠能對外宣布旗下硅片漲價。

圖 / 攝圖網,基於VRF協議

其中,N-G10L型號的硅片報價定爲1.15元/片,而N-G12R型號的硅片報價則爲1.3元/片,相較於之前,新報價平均每片上調了5分錢。在該消息刺激下,隆基綠能股價也出現了久違的連續上漲。

對於久跌的硅片行業而言,此次漲價無疑是“久旱甘霖”。不過按照目前硅片的產能情況,隆基綠能的漲價勢頭能否維持還存在很大疑問。

此前據時代周報報道,目前硅片大廠產能利用率在60%左右,小廠开工率更低。目前,硅片庫存較大,整體還是在去庫存當中,很難支撐硅片價格持續上漲。

組件情況與硅片情況類似,目前各大主流廠商开工率較低,庫存積壓,價格短期內很難有較大起色。

作爲國內硅片及組件雙龍頭企業,在產品價格持續低迷的情況下,隆基綠能很難獨善其身,其虧損有可能持續。

2、痛失組件、市值一哥,隆基綠能經歷了啥?

隆基綠能造成如此大的虧損,除行業持續下行外,近幾年公司經營決策失誤也是一部分原因。

從收入來看,隆基綠能最大收入來源於組件。2024年一季報顯示,隆基綠能來自組件及電池的收入爲135.2億元,佔公司營業收入比例爲76.49%。其中,電池對外銷售較小,很多都是自用。

真正爲隆基綠能帶來收入的還是組件,2024年上半年其組件出貨量爲31.34GW,出貨量排名行業第四,排名第一的晶科能源組件出貨量爲43.8GW。

由於組件出貨量被晶科能源大幅反超,2024年上半年隆基綠能營收也低於晶科能源。

2024年上半年,隆基綠能營業收入爲385.3億元,晶科能源則爲472.5億元。同期,晶科能源實現歸母淨利潤12億元,隆基綠能則虧損52.43億元。

遙想2021年,隆基綠能營收爲806億元,而晶科能源只有406億元,只有隆基綠能一半左右。由於業績持續虧損,加之投資者喜好的變化,隆基綠能市值也被陽光電源反超,痛失“光伏市值一哥”寶座。

截至9月6日收盤,隆基綠能股價爲13.53元/股,市值爲1025億元,較此前市值已蒸發超4300億元;而陽光電源當前的市值則超1500億元。

隆基綠能淪落至此,與公司錯判形勢有很大關系。此前,隆基綠能堅持的理念是不領先、不擴產,其董事長鐘寶申曾不止一次在公开場合闡述這一觀點。

圖 / 攝圖網,基於VRF協議

2022年,國內光伏電池技術正經歷從P型電池升級到更爲先進的N型電池(即TOPCon、HJT、BC類)。

由於N型電池種類多樣,不同廠商選擇了不同的電池路线。晶科能源、晶澳科技等均選擇了TOPCon電池技術,而愛旭、隆基綠能則押注BC電池。

2023年,在各大廠商瘋狂搶建TOPCon產能背景下,隆基綠能表現的較爲淡定,在投資平台上,隆基綠能也表示,公司堅持“不領先,不擴產”的原則,不搶建TOPCon產能並穩妥儲備現金。

但不可否認的是,TOPCon已經成爲當下N型電池的主流技術。

在該經營理念下,隆基綠能資本开支也遠小於晶科能源等一衆競爭對手。2022年,晶科能源資本开支爲149.05億元、隆基綠能爲50.08億元。2023年,隆基綠能資本开支則爲92億元,晶科能源則高達203億元。

在此影響下,2023年隆基綠能組件出貨量逐漸被晶科能源反超,下滑至第二名。2024年上半年,隆基綠能組件出貨量又被天合光能、晶澳科技反超,下滑至行業第四。

痛失“組件老大”的寶座,讓隆基綠能顯得極爲被動。爲此,隆基綠能也把寶押在了BC電池上。

圖 / 攝圖網,基於VRF協議

2024年7月,隆基綠能宣布投資32億元擴產BC電池。根據隆基綠能規劃,未來3年,隆基綠能BC電池產能將達到100GW。

但BC電池能否讓隆基綠能重回“組件老大”的位置還存在較大的疑問,與TOPCon相比,截至目前,BC電池在光電轉換效率及成本上並沒有太大優勢,且根據券商統計,目前BC電池設備投資成本還略高於TOPCon。

這也意味着,以目前的情況來看,若公开在市場競爭,隆基綠能並不佔優勢。未來,隆基綠能能否用BC電池取得領先,還需要看BC電池的成本下降情況及光電轉換效率的提升。

根據隆基綠能表述,未來兩年BC電池將與TOPCon成本相當,想要超越可能需要更長的時間。

值得注意的是,隨着鈣鈦礦電池轉換效率在實驗室的不斷刷新,鈣鈦礦電池規模化也越來越近。

在該背景下,隆基綠能BC電池還需要在未來兩年才能實現與TOPCon相當的成本。一旦鈣鈦礦電池成爲市場主流,後發的隆基綠能建設的BC電池產能如何消化又是新的問題。

對於隆基綠能而言,錯過了TOPCon發展的浪潮,已經讓隆基綠能陷入十分被動的局面,公司也因此痛失了組件老大及市值一哥的寶座。面對諸多不利局面,隆基綠能又該如何翻身,是管理層需要重點思考的難題。

3、手握超544億元資金,仍募資100億元

錯誤判斷了形勢讓隆基綠能陷入被動,爲此隆基綠能希望讓自身現金流保持充裕。

從貨幣資金儲備來看,隆基綠能現金流似乎非常充裕,但其依舊選擇向市場募資。

數據顯示,截至2024年6月30日,隆基綠能貨幣資金余額爲544.8億元。即便如此,2024年6月6日,隆基綠能宣布擬公开發行不超過100億元公司債券。

所得資金滿足公司經營需要、補充流動資金、償還有息負債、支持項目建設及運營、權益出資及適用的法律法規允許的其他用途。

手握超544億貨幣資金的情況下,仍向市場募資,令許多投資者感到不解。但仔細深究,隆基綠能手握超544億元的貨幣資金或有些“水分”。

圖 / 攝圖網,基於VRF協議

截至6月30日,隆基綠能應付账款及應付票據367.3億元,而這部分账款大部分需要在1年內結清,這也意味着隆基綠能貨幣資金有300多億元需要短期支付給供應商。

扣除應支付給供應商的資金,隆基綠能所剩資金也只有100多億。此外,公司還有200多億元的有息債務。

爲了重回巔峰,隆基綠能還需要大額資金對外投資來進行擴產。

此外,由於行業持續下行,公司2024年上半年出現巨額虧損,經營性現金流也流出超64億元,該種情況在未來一段時間內或將持續。

從這點來看,隆基綠能超544億元的貨幣資金顯得“外強中幹”。因此,隆基綠能擬發債融資100億元也在情理之中。

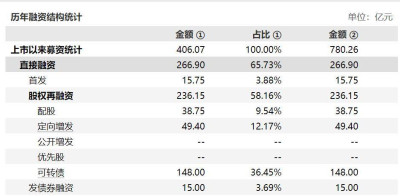

不過,市場對於持續大額融資的企業並不喜歡,對隆基綠能也是如此。Wind數據顯示,自上市以來隆基綠能累計募資406億元,此募資金額超過了同期95%以上的上市企業。

圖 / 攝圖網,基於VRF協議

有意思的是,在隆基綠能公布100億元融資計劃後,公司股價便一路下行。到7月11日,即公司公布募資計劃後一個多月時間內,隆基綠能股價跌幅近25%。

雖然並不能把公司股價下跌完全歸咎於融資計劃,但該融資計劃在市場上引起質疑也是不爭的事實。

擺在隆基綠能眼前的難題是,由於光伏行業持續下行,加之經營上判斷失誤,公司已經陷入了被動的局面,僅靠微調硅片價格,在短期內較難將隆基綠能拉出泥潭。而隨着市場競爭日趨激烈,留給隆基綠能調整的時間並不多了。

來源:https://www.top168.com/news/show-101409.html

標題:從“市值一哥”到“虧損王”,過去兩年隆基綠能經歷了什么?

地址:https://www.vogueseek.com/post/86398.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。